熔斷

「人們常說,人會成群地思考;但我們將會看到,他們也會成群地發瘋,卻只會慢慢地、一個一個地恢復理智。」

—— Charles Mackay,1841

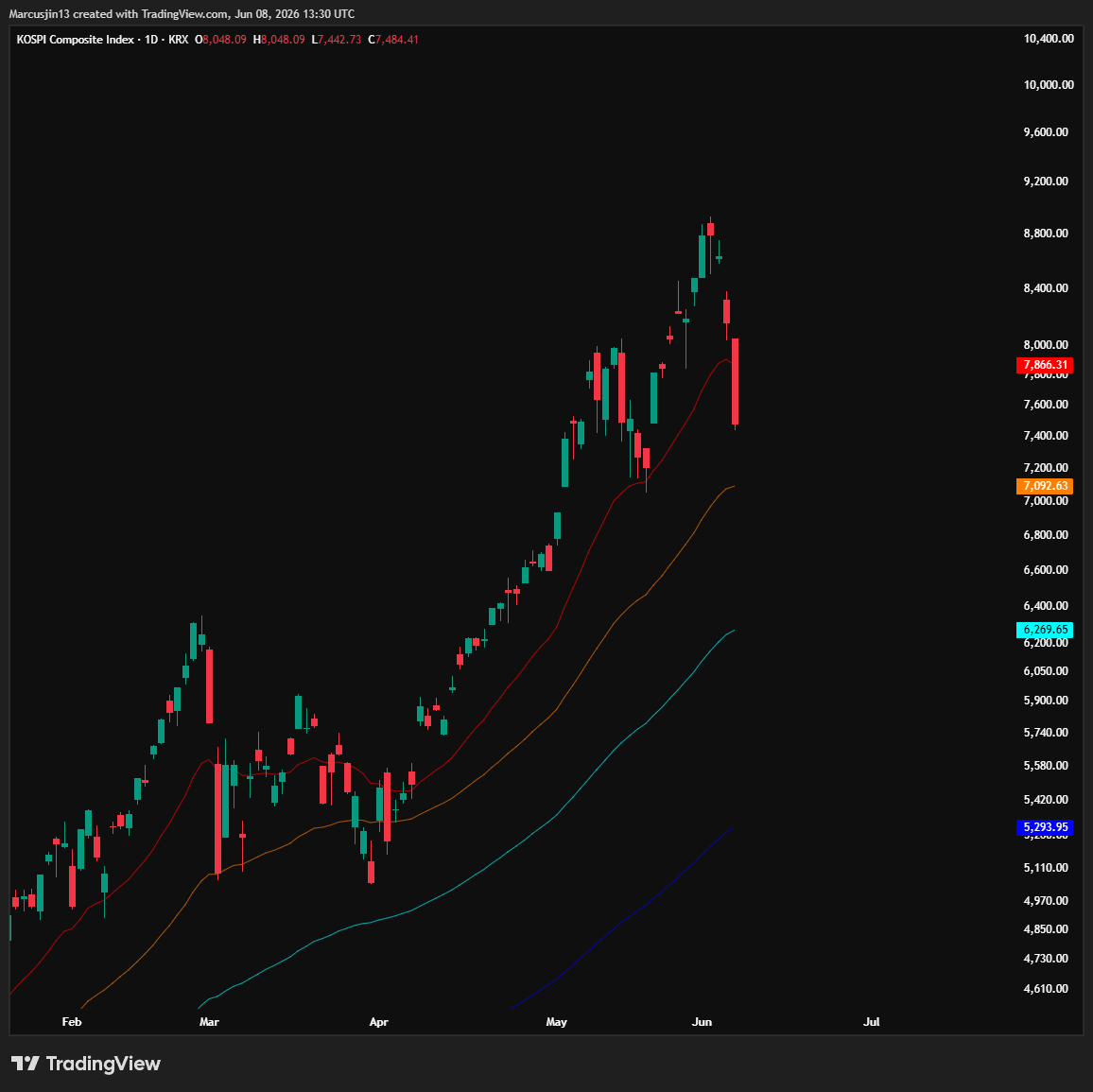

今天早上 9 點 03 分,首爾的機器停了下來。

開盤僅僅幾分鐘,KOSPI 就已經下跌超過 8%。跌勢猛烈到觸發全市場熔斷,韓國交易所被迫暫停交易二十分鐘。

半小時後,期貨也跌破自己的觸發門檻,引發賣方 sidecar 機制,程式化賣單被凍結五分鐘。

訊號已經很清楚:這不是普通回調。

這是一場清算事件。

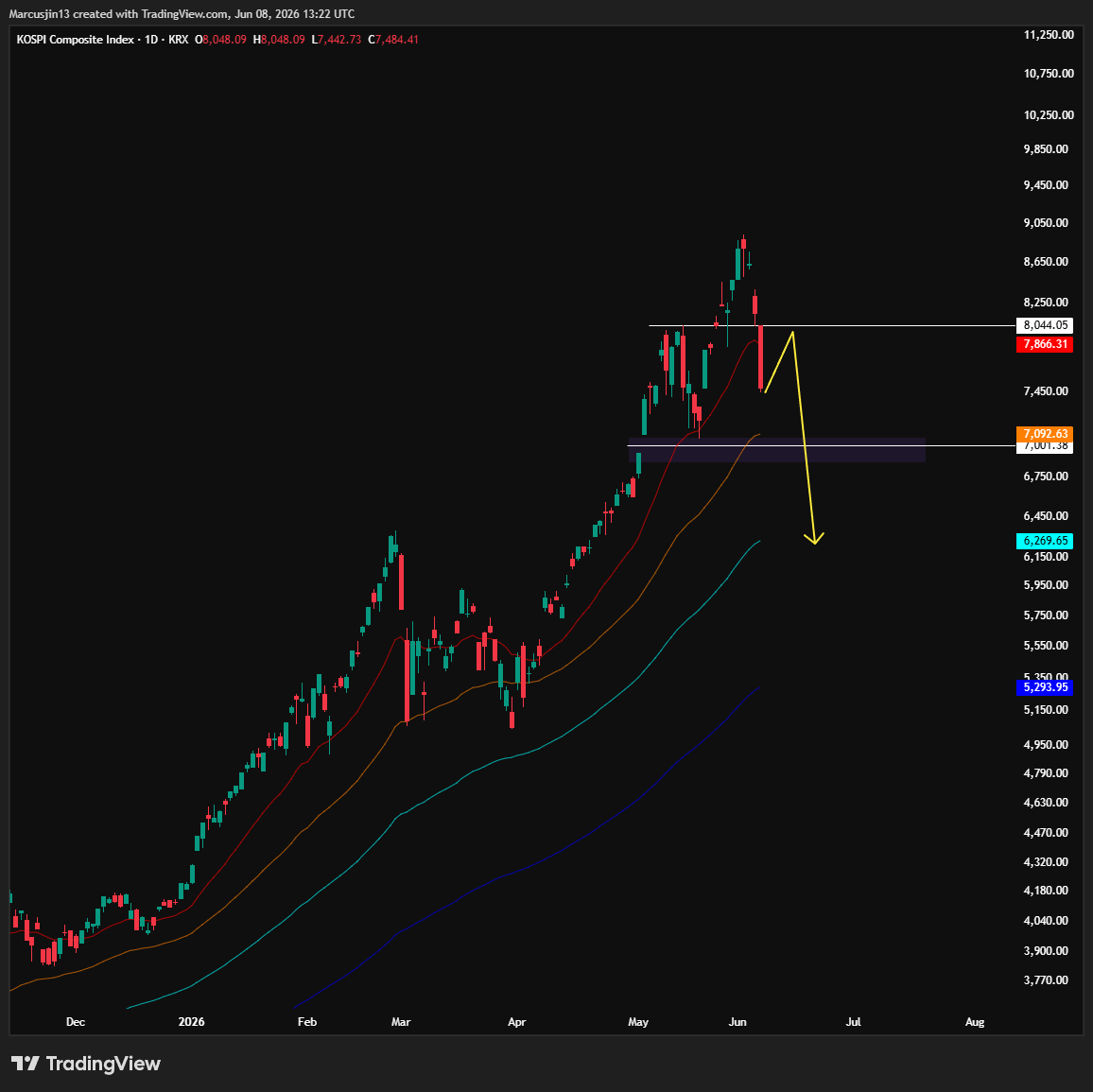

到收盤時,指數停在接近 7,480 的位置。而這個水位,幾週前在上漲途中才剛被輕易突破,當時幾乎沒有人停下來問一句:為什麼?

過去三個月,我一直在寫這個 KOSPI 這個指數。

不是因為韓國是金融宇宙的中心,而是因為它已經成為目前市場上最乾淨、最誠實的訊號,指向那筆當下所有人都在關注的交易:全球 AI、半導體與流動性交易被推到極致後的樣子。

當我之前說 KOSPI 是一顆定時炸彈時,我指的就是這樣的早晨。

錯誤診斷

我相信你應該看到到處都是「火熱的就業數據嚇壞了市場」的言論。

週五,美國非農就業數據強於預期,市場開始重新定價聯準會:也許接下來不是降息,而是重新升息。於是風險資產遭到拋售。

按照這套敘事,這是一場宏觀事件:數據太熱、利率重新定價、市場下跌,然後事情結束。

但我認爲這只是一個綫索,但不是全部,也不是NASDAQ 單日暴跌 5%, SOX 單日暴跌 10% 的真正主因。

如果把整場下跌都歸咎於「就業數據太熱」和「聯準會可能重新轉鷹」,那就太簡化了。

強勁的勞動市場,本身並不必然對股市利空。真正有毒的是什麼?是在通膨壓不下來、經濟卻已經停滯的環境裡升息。那才是毒藥。

但如果是在成長環境裡升息,那是經濟體理論上應該想要的「問題」——因為它代表需求還在、就業還在、收入還在。

所以,如果週五唯一發生的事情,只是美國就業比市場預期更強,那麼一個健康市場的正確反應,應該是聳聳肩,最多小幅回吐。

但實際發生了什麼?

費城半導體指數單日暴跌超過 10%,創下自 2020 年 3 月疫情崩盤以來最慘的一天。到了今天早上,韓國市場甚至被打到觸發交易暫停。

這不是單純的利率重新定價。

這是一個結構開始失靈時才會出現的樣子。

再看什麼沒有被拋售,這個診斷就爲何不成立。

如果週五真的只是「鷹派聯準會」造成的利率恐慌,那麼金融股理論上應該被拖出去痛打。畢竟 higher-for-longer 的利率環境,會壓縮所有活在折現率下游的資產。

但市場實際做了什麼?

資金流進了銀行,也流進了醫療保健。

甚至我之前標記為初始買點的 ISRG,從我提出後已經上漲約 7%。更重要的是,在週五的拋售裡,它不但沒有被一起賣掉,反而逆勢上漲。

而真正關鍵的是,KOSPI 其實早在週五紐約盤開盤之前,就已經盤中一度接近下跌 8%。也就是說,在 NFP 數據公布之前,韓國市場已經先把壓力反映出來了。

KOSPI 不是跟著 SOX 跌。

它是領先指標。

它先告訴你半導體交易出了問題,然後這個壓力才在紐約盤擴散到 SOX,最終演變成費城半導體指數單日暴跌 10% 的清算。

所以,把這一切簡化成「就業數據太熱,所以市場下跌」,是不夠的。

NFP 是火柴。

但汽油早就已經灑滿地板。

為什麼偏偏是 KOSPI?

幾乎所有能交易的東西——黃金、白銀、銅、原油、小麥;科技、醫療、金融;Nvidia、Apple、McDonald’s;韓國、台灣這樣的國家指數;甚至美元本身——都會遵守週期牛熊交替。

不是因為什麼陰謀論或者神秘主義,而是因為市場是由人組成的,而人會借貪婪、會從眾、會過度延伸,最後也會把自己耗盡。

這些模式會一再重複。

一個趨勢開始吸引信徒。

信徒開始借錢,把賭注壓得更大。

借來的錢,把明天的買盤提前拉到今天。

而當最後一個邊際買家也已經進場時,市場就再也沒有人能把價格往上推。

於是,同樣曾經推動上漲的槓桿,開始反過來運作。

週期不是因為故事突然變了才反轉。

週期反轉,是因為那個故事已經沒有更多的新人可以相信了。

真正困難的地方——而這真的很難——是判斷一個資產到底處在哪一個週期階段。

這只是牛市中的正常回調,每一次下跌都是禮物?

還是多年大頂的第一道裂縫,每一次反彈都是陷阱?

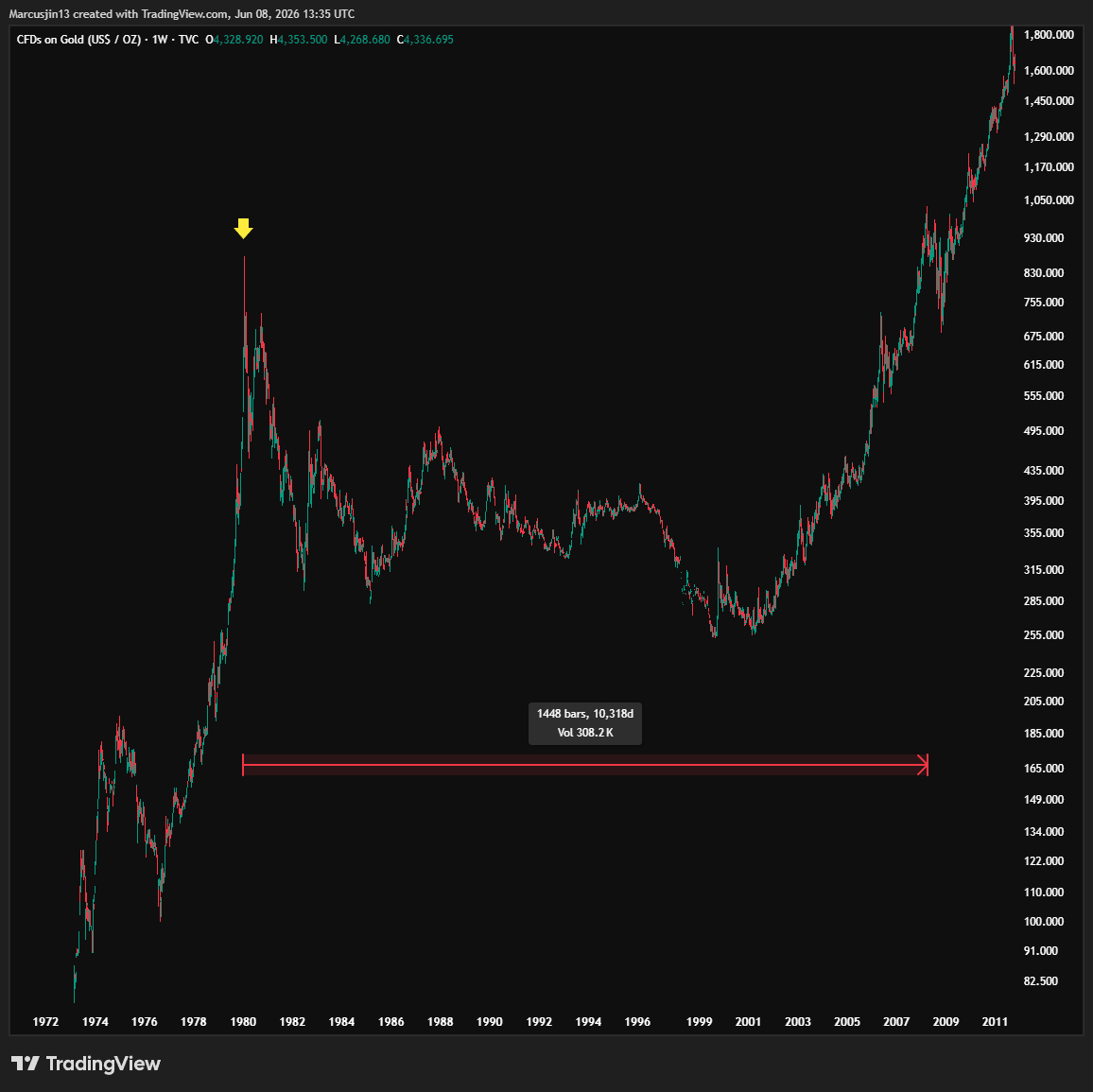

判斷錯這一點,就是為什麼那些在 1981 年「逢低買進」黃金的人,最後等了二十多年才回到成本價,這還不算通膨。

你不能只靠價格本身回答這個問題。

你需要地緣政治、跨資產關係、宏觀背景,以及價格技術位階等等,把它們全部放在一起研究並最後讓資產價格位來給出答案。

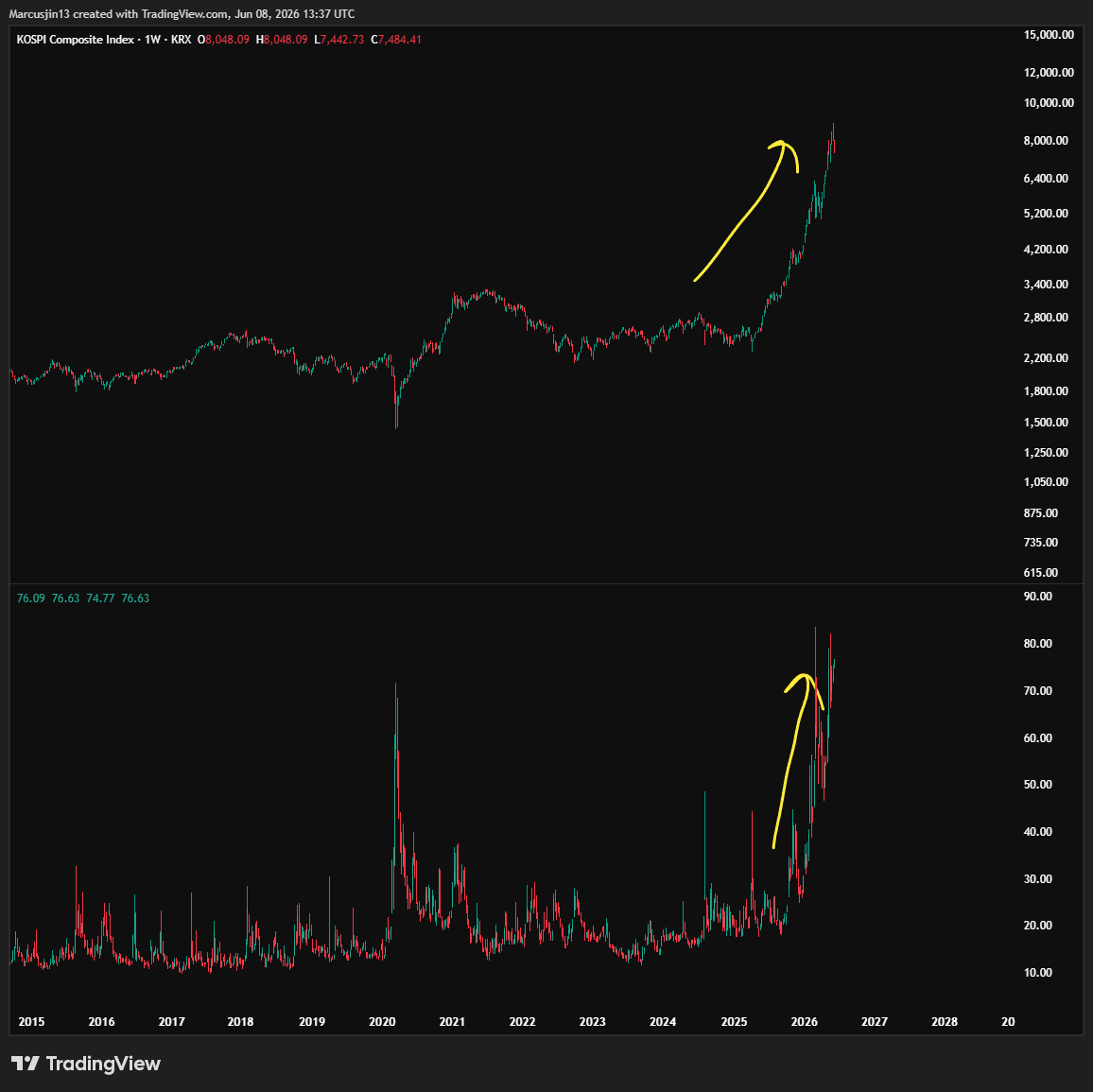

而在這一輪巨大的半導體週期裡——也就是過去兩年撐起全球股市的 AI 交易裡——KOSPI 是我們手上最乾淨的讀數。

Samsung 和 SK Hynix 加起來,已經佔了 KOSPI 超過一半的市值,也貢獻了今年大約七成的漲幅。

所以 KOSPI 並不是韓國經濟的溫度計。

大多數非半導體股票,其實根本沒有什麼表現。

它本質上是一筆披著國家指數外衣的、由兩家公司主導的槓桿式記憶體晶片交易。

當你買進「韓國」時,你以為自己買的是一個國家。

但實際上,你買的是高頻寬記憶體,然後假裝那是一個國家。

也正是這種集中度,讓它變得如此有用。

KOSPI 是卸下妝容後的半導體交易。

沒有分散化可以躲藏。

沒有沉悶的工業股可以淡化訊號。

它和整個半導體複合體同步移動,但通常會更早、更猛烈,因為它是這筆交易最純粹的表達。

所以,當它翻轉時,它不會只是自己翻轉。

它會作為整個交易最前端的裂縫,領先其他市場一起轉向。

這就是為什麼過去三個月,我一直盯著 KOSPI 的價格與波動率之間的關係,因為它們已經扭曲成一種非常不健康的形態。

當現貨價格與波動率同時被推到極端,你看到的不是一個強健康的市場。

你看到的是一個被壓縮到極限、隨時準備反向釋放的市場。

過去一年,一個金融產品悄悄膨脹成全球同類產品中最極端的存在之一:一檔在香港上市、追蹤單一股票 SK Hynix,並提供每日兩倍槓桿報酬的交易所產品。

這檔產品去年 10 月才剛推出,如今規模已經膨脹到數十億美元, 它已經超越知名的槓桿 Tesla 單股產品,成為全球最大的單一股票槓桿產品之一,也躋身香港 ETF 市場規模排名最前列。

這不是正常的分散化投資工具。

這是一個披著 ETF 外衣的、單一晶片股槓桿機器。

韓國顯然也很喜歡這個概念。5 月底,韓國推出了自己的本土版本,分別連結 Samsung 和 SK Hynix,提供標的股票每日兩倍報酬。

而散戶在買進之前,只需要完成一堂強制教育課程。

結果,超過 35 萬人已經完成課程。

同時,韓國散戶槓桿股票投資在 5 月底達到約 60 兆韓元的歷史新高。

整個機器,都是為了同一個方向而打造的。

陷阱就在這裡。

一檔每日 2 倍槓桿產品,必須每天重新平衡倉位,才能維持它的投資目標。上漲之後,它必須增加曝險;下跌之後,它必須降低曝險。

也就是說,這類產品天生就會在弱勢中賣出。

它不是選擇賣。

它是結構上被迫賣。

但真正危險的地方,不只是「下跌時賣出」本身。

真正危險的是,有一天它想賣,卻賣不了。

韓國股票有硬性的單日漲跌幅限制,也有熔斷與交易暫停機制。如果 SK Hynix 被鎖在跌停附近,或交易因市場機制中斷,產品的正常再平衡就可能被打斷。

它不能順利降低曝險。

不能把槓桿重新壓回目標區間。

也可能無法有效反映標的股票當天累積的壓力。

於是風險被迫滾到下一個交易日。

如果隔天標的繼續低開,虧損就會疊加在前一天沒有完全釋放、也沒有完全修剪掉的曝險之上。

這時候問題就不再只是「跌了多少」。

而是產品本身會不會出現追蹤失真、重大損失,甚至 non-viability risk。

這就是這輪交易最危險的地方。

接下來,是訊號中的訊號。

而且它幾乎完美到有點荒謬。

就在韓國市場觸發熔斷的同一個新聞週期裡,Jensen Huang 正在首爾,宣布一連串合作:SK Hynix、Naver、Doosan、SK Telecom、LG、Hyundai,還有更多公司。

多年期記憶體合作、AI data centers、gigawatt-scale AI cloud、AI factories——整套 AI 繁榮敘事的完整儀式。

週末時,他還在和韓國企業會長們一起吃炸雞,甚至替棒球比賽開球。

AI 時代最重要的推銷員,正好站在全球最脆弱的那條鏈上,替它背書。

而就在這個時間窗口裡,KOSPI 跌到熔斷。

你要退一步問自己:

為什麼援軍正好在這個時候出現?

這不代表他們知道市場會在那一天出事。

但時機的巧合本身就是資訊。

當整筆交易裡最關鍵的人物,親自站上盤面,替這條最脆弱的鏈條、在它最脆弱的時間窗口高聲背書時,這本身就告訴你一件事:

那些最輸不起的人,非常清楚這個市場承載了多少重量,也非常清楚它現在有多不能倒下。

這種加油打氣,不是遊戲安全的證據。

它是這場遊戲必須繼續下去的證據。

所以,接下來要看的不是誰說故事。

而是誰出手防守這個位置,以及他們防守得有多用力。

從白宮——總統整個週末都在強調聯準會沒有理由升息——到晶片巨頭親自飛到韓國簽下合作協議,所有訊號都指向同一個方向:

讓這筆交易活下去。

他們知道市場也知道的事情。

如果 KOSPI 失去支撐,它不只是韓國自己的問題。

它會威脅整個半導體複合體,因為這條鏈上所有人,都是同一筆交易的不同表情。

下一個考驗

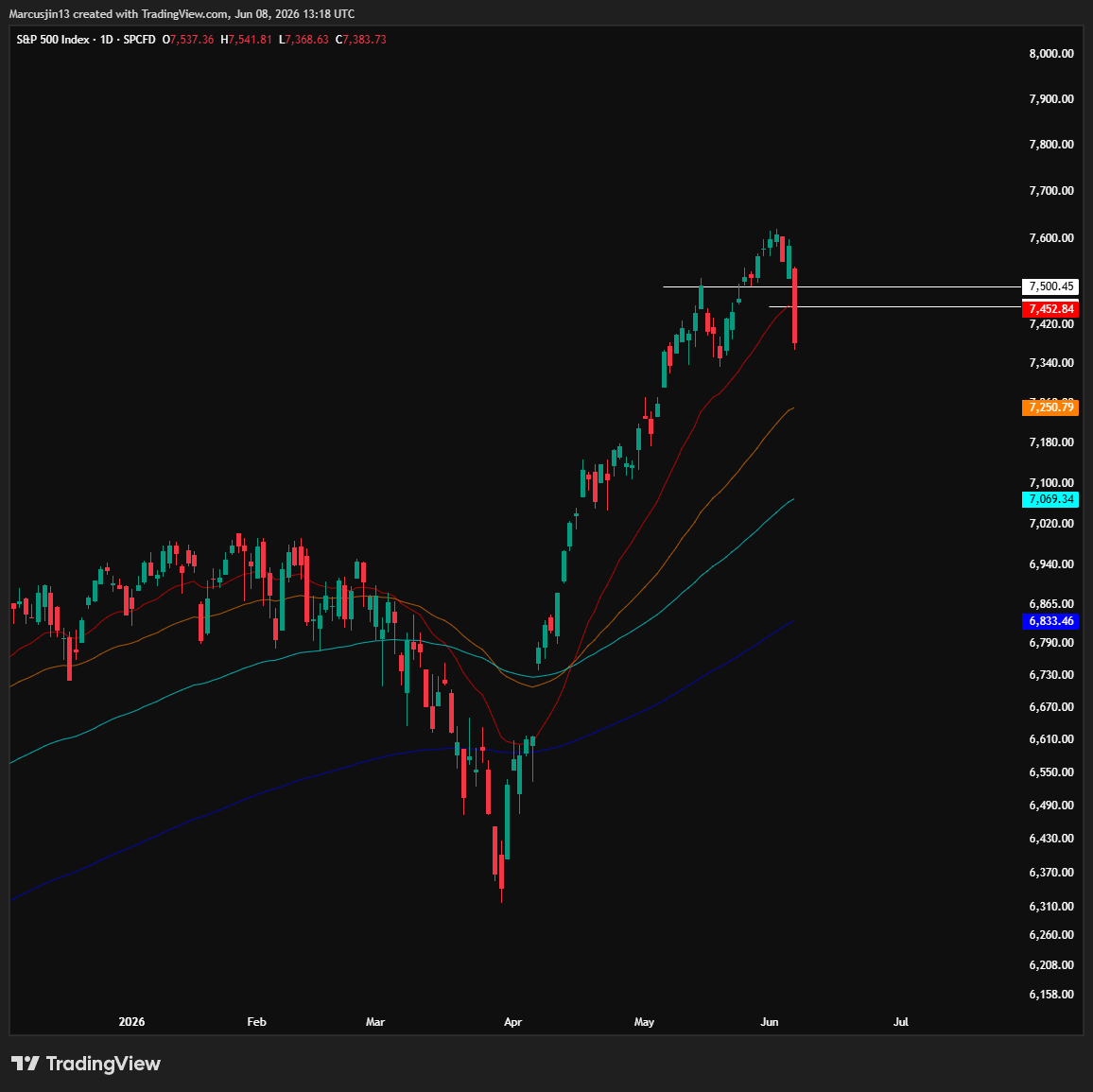

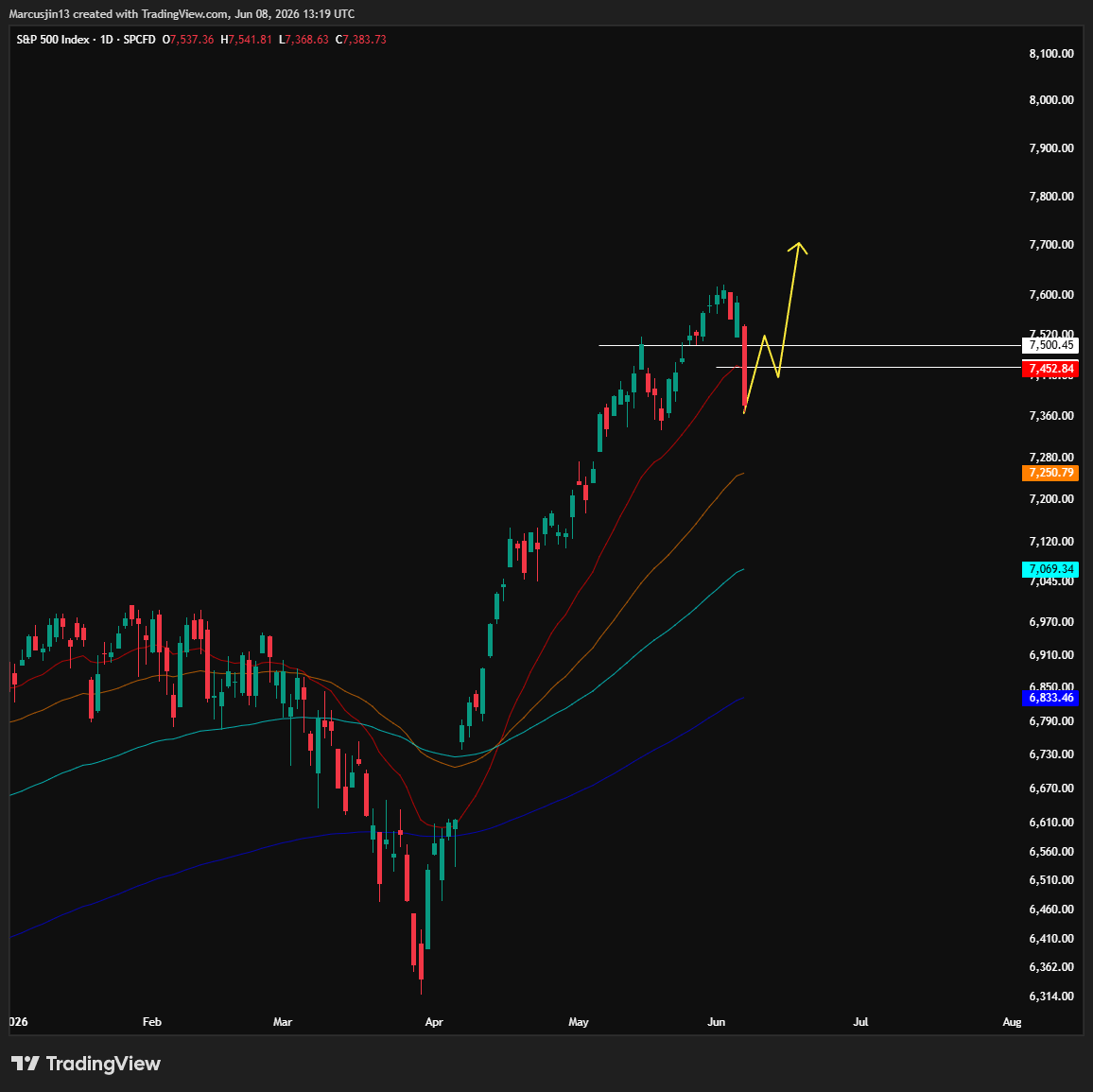

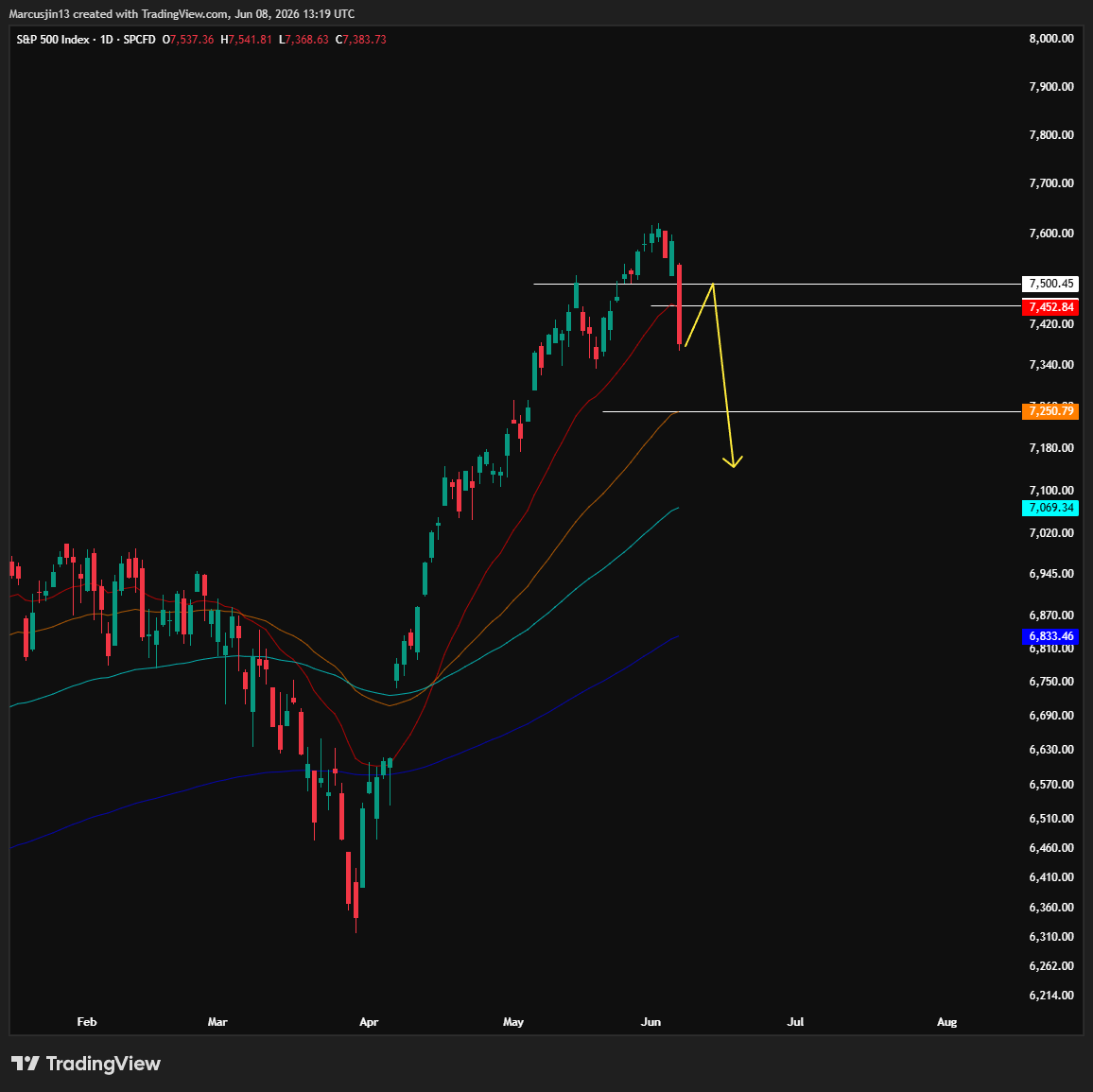

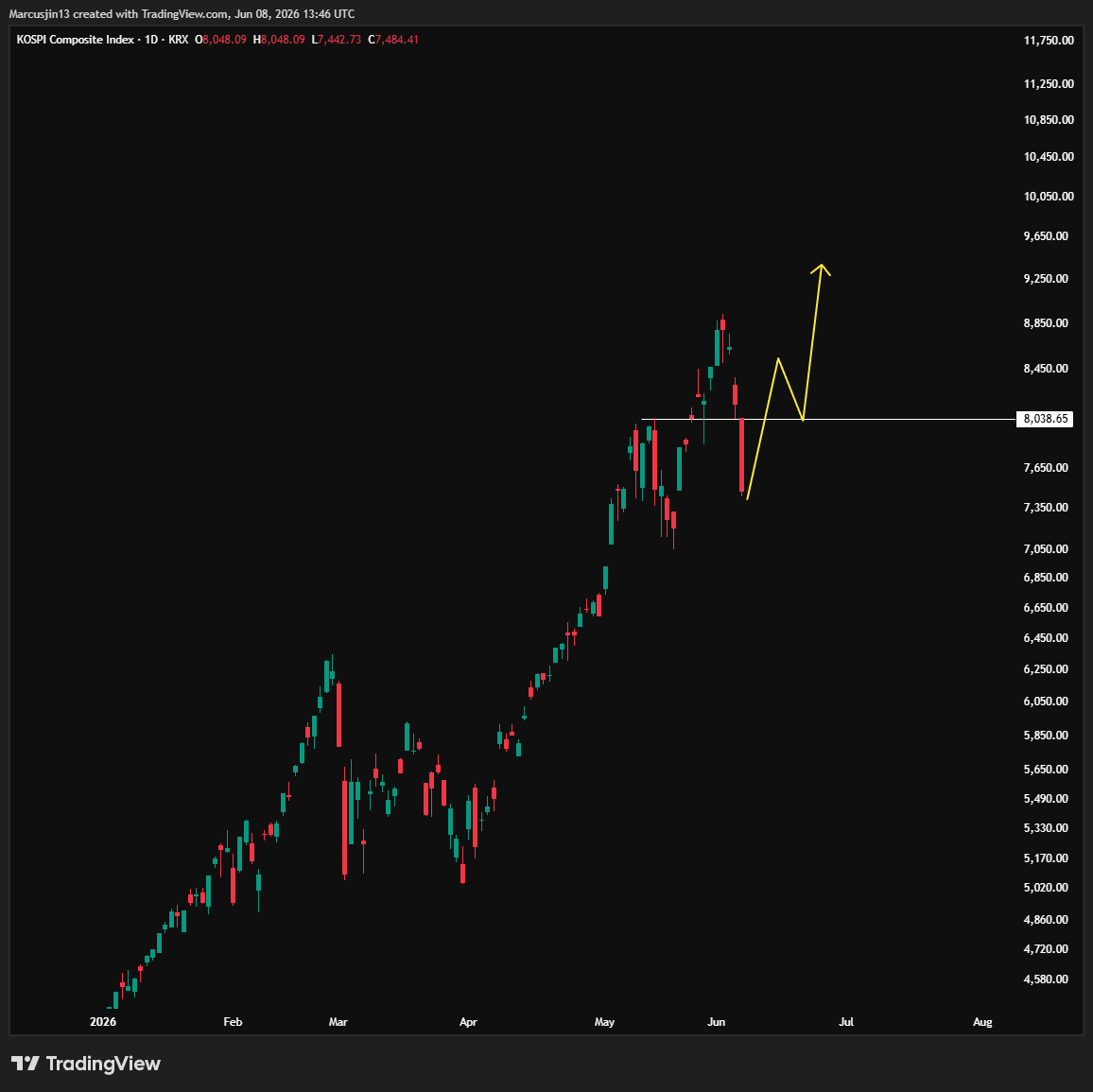

從這裡開始,一切都會收斂到幾個關鍵價位。

而比起單純的預測走勢,我更願意去觀察它們接下來的表現。

在 SPX 上,跌破 20 日均線本身還不是危機——在過去兩個月幾乎一路 melt-up 之後,這更像是一道皮肉傷。

真正重要的是關鍵位置能不能收復。

如果指數能夠明確重新站回並守住 7,500 高位區間,尤其是在週線級別上站穩,那麼這次下跌就只是半導體去槓桿過程中的一次短暫抽搐,僅此而已。

但如果它做不到,而 7,250 低位區間也被跌破,那麼 7,000 就會進入視野。

7,000 守不住將會打開大幅的下行空間。

而 7,000 能不能守住,說到底,又會回到同一個問題:

半導體交易是否還活著?

這又把我帶回韓國。

KOSPI 是我現在最關注的價位相信各位已經很清楚了。

它已經失去了原本的强勢趨勢。對於一個漲到這麼極端的趨勢來說,這本身其實還可以承受。

但它不能承受的是:Samsung 和 SK Hynix 繼續流血,而指數同時持續失去動能。

原因就是我前面講過的那台槓桿機器。

KOSPI 目前的分水嶺我認爲在 7,000。

只要還在 7,000 之上,不管盤面多難看,遊戲都還沒有結束。

但如果它乾淨跌破 7,000,我會預期主要晶片股會一起失去關鍵支撐,台灣指數也會跌破 40,000 關鍵支撐位,而另一輪半導體被迫去槓桿,會開始自我強化。

所以,接下來幾週真正的問題其實非常簡單:

KOSPI 能不能在接下來的宏觀數據,以及 Warsh 第一次 FOMC 會議之中,守住 7,000?

如果它守住了——如果韓國市場穩下來,通膨數據沒有嚇壞市場,熔斷機制也沒有再次被測試——那麼從白宮到聯準會,從財政部到每一位飛往首爾簽約的 CEO,市場收到的訊號就是:

遊戲還會繼續。

這不代表接下來半導體一定是直接重新往上繼續像之前兩個月那樣狂噴。

下一段上漲仍然需要新的催化劑。

但至少,這場遊戲還沒有結束。

而如果 7,000 守不住,那麼今天早上那二十分鐘的黑暗,就不是高潮。

它只是彩排。

我不知道他們的時間表。

我也不知道他們能不能像自己需要的那樣,把這一切乾淨地撐住。

所以我會做我一直以來做的事。

我會看價位。

然後讓市場告訴我,哪一個故事是真的。

即使你對 AI buildout 再怎麼看多,也必須理解一件事:

如果 KOSPI 失去關鍵位階,市場機制本身就會開始強迫價格往下走。到那個時候,基本面好不好,需求真不真,訂單有沒有,都不再是短期最重要的問題。

因為市場不是只靠故事運作。

市場也靠結構運作。

而當結構開始反向運轉時,它會先把價格打下去,然後才輪到基本面重新被討論。

這也是我過去幾個月一直在強調 KOSPI 現貨價格與波動率關係的原因。

當一個市場的 spot price 和 volatility 同時被推到歷史極端,這通常不是健康的強勢,而是壓縮到極限的結構。波動率最後一定會回落,因為它不可能永遠停留在歷史高位。但在 KOSPI 這種結構裡,volatility 的回落不一定代表風險消失,反而可能拖著現貨價格一起往下走。

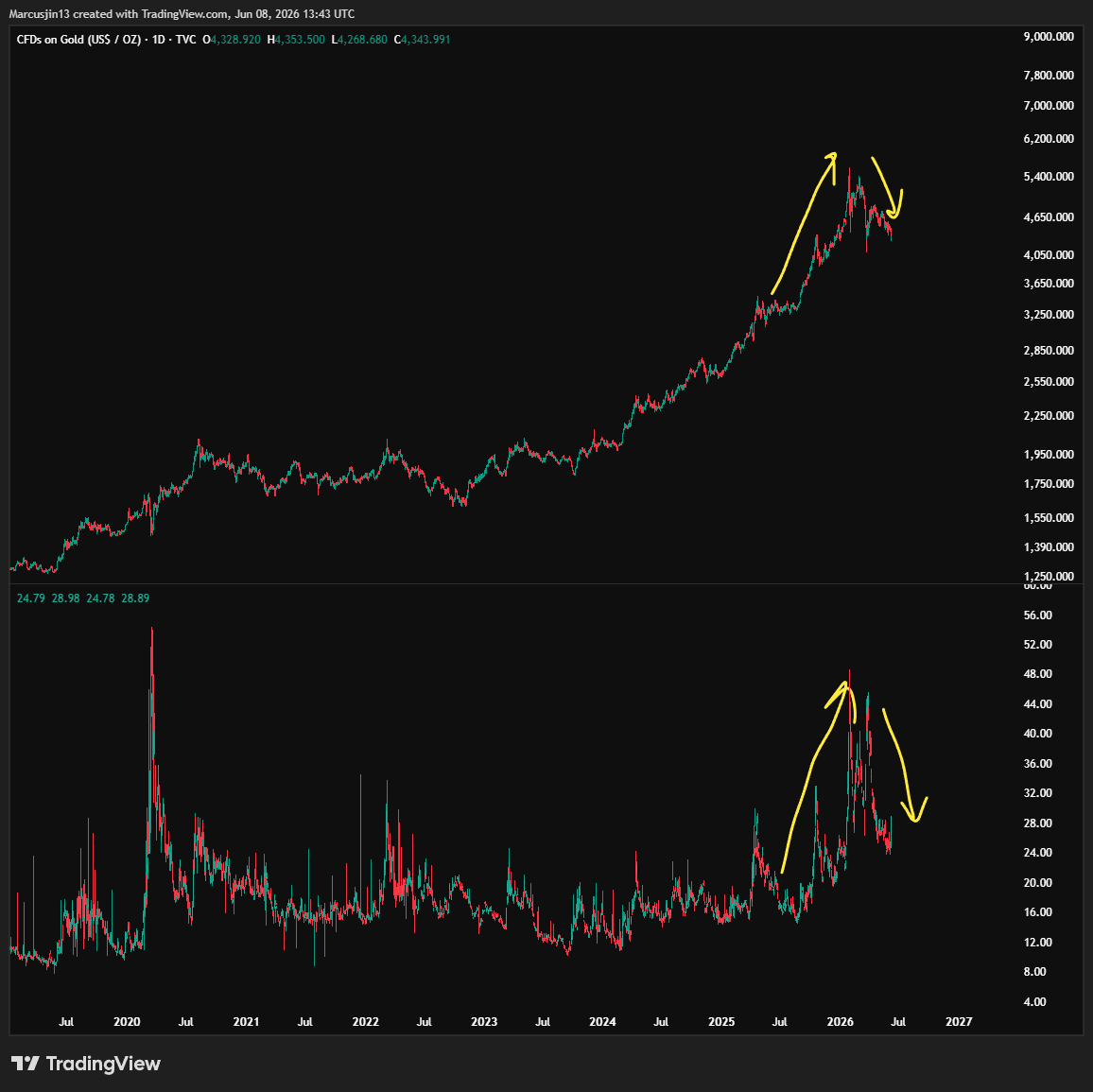

我之前在黃金與白銀 一月底暴跌之前也講過同樣的現象。

當時金銀的現貨價格與波動率關係已經變得非常不健康,而從 2 月開始,黃金白銀價格開始一路下行,波動率也跟著一起下降。換句話說,vol collapse 並沒有帶來新的上漲,反而是價格與波動一起被壓下去。

KOSPI 現在的情況比金銀更極端。

它的波動率仍然停留在歷史級別,而真正的問題不是它會不會回落,而是什麼時候開始回落,以及這個過程會不會把現貨價格一起拖下去。

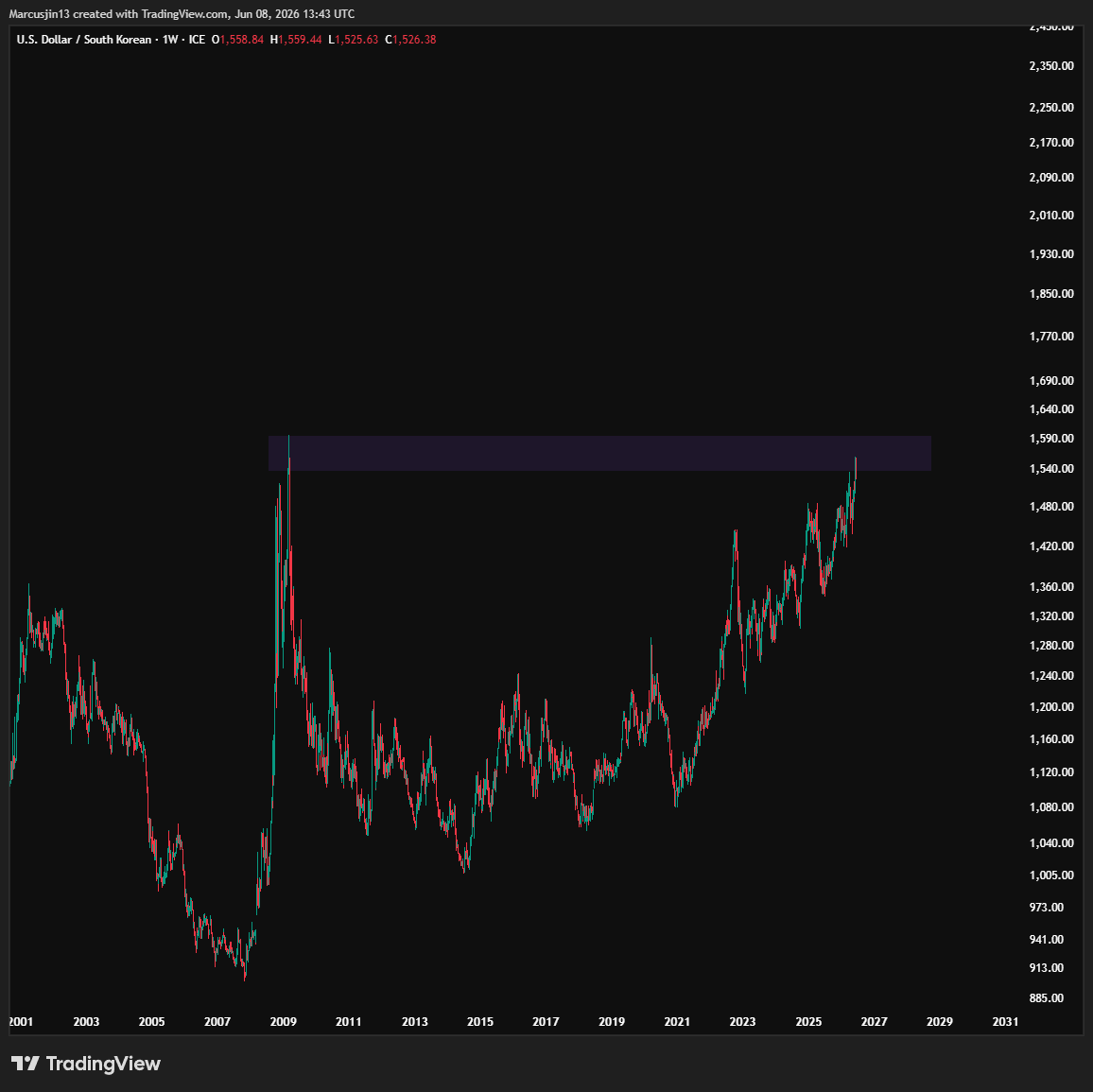

同時,USDKRW 已經處在歷史高位區間,這本身就是 KOSPI 的逆風。

強美元環境下,黃金與白銀目前的價位也並不穩固,而是非常脆弱。如果金銀進一步跌破關鍵支撐 ($4255),那會是一個重要訊號:美元很可能正在準備再創更高高點。

而美元再度走強,對 KOSPI 這種外資敏感、半導體權重極高、槓桿堆疊嚴重的指數來說,本質上就是利空。

所以接下來的波動不會消失。

我反而認為,它只會變得更大。

現在這場遊戲是否還能繼續,取決於 KOSPI 接下來怎麼處理兩個關鍵價位。

如果 KOSPI 能重新站上 8,040,並且把它轉化為支撐,那麼這場半導體與 AI 交易仍然有機會延續。

但如果 KOSPI 失守 7,000,那麼下一個更大的風險區間就會打開,KOSPI 很可能開始往 6,300 一帶靠近。

我們不需要猜太久。

市場很快就會告訴我們答案。

- Marcus

是不是任何人為的救市可能會讓它下降的速度變慢、但是終究會讓它下降的幅度更厲害?一個人為的超級牛市只會用更猛烈的方式終結嗎?