牛市懸崖:半導體狂熱背後的市場脆弱化

每一場長跑裡,都有一個關鍵時刻:領先者突然開始換檔。

在經歷了數英里的節奏控制、體力分配與步伐維持之後,那名跑者彷彿突然又榨出了某種額外的力量。步伐開始拉長,擺臂變得更猛烈,觀眾席開始沸騰。對旁觀者而言,那看起來像是純粹的強大——像是他又突破到了另一個層次。

但對任何真正參與過競技長跑的人來說,那種衝刺代表的其實是另一件事。

那代表,終點線已經不遠了。

跑者之所以加速衝刺,不是因為他突然發現了尚未動用的體能儲備,而是因為他已經沒有理由再保留任何東西。每一分剩餘的肝醣、每一條仍然能發力的肌纖維,都正在被投入最後一次、最壯烈的衝刺,只為了在抵達終點前榨乾自己最後一絲能量。

而我認為,現在的半導體產業,正處於這樣的時刻。

你此刻在晶片股上看到的一切——Samsung、SK Hynix、Intel、Micron,以及那些被它們主導的整體指數——並不是一個全新長期上升週期的開端。

恰恰相反。

這更像是一場已經持續十八年的長期牛市,在接近體力耗盡之前,最後一次亢奮而瘋狂的終點衝刺。

速度是真的。漲幅是真的。市場情緒的亢奮與窒息感也都是真的。

但真正的問題在於:終點線,可能比大多數人願意承認的還要近。

而當跑者衝過終點後,等待他的並不是下一場比賽,而是倒在草地上,大口喘氣,長時間無法再站起來。

這不是一篇鼓吹恐慌的文章。

我不是在告訴你應該立刻清倉、賣掉一切、躲進避難所。

我想做的,是邀請你更清楚地去看待眼前正在形成的市場結構,理解我們究竟正處於一個什麼樣的時刻,並在睜著眼睛的情況下做出配置,而不是閉著眼睛隨波逐流。

因為,在一場長期牛市的尾聲,真正決定投資人最終命運的,往往不是智商,也不是資訊取得能力。

而只是——

當所有人仍然沉浸在音樂裡跳舞時,你是否願意開始認真思考:音樂,可能快停了。

觀點回顧

在正式進入這篇分析的核心之前,我認為有必要先回頭檢視過去几週我所站的位置。

這並不是為了自我吹捧——沒有任何分析師能永遠正確。

而是因為,我過去幾週持續拉出的那些線頭,如今正開始以一種值得高度關注的方式逐漸匯聚。

如果之前那些訊號只是雜訊和噪音,那你完全可以忽略接下來我要說的內容。

但如果那些訊號其實是有效的,而目前的證據顯示它們確實如此,那麼接下來這篇文章所要討論的事情,就有必要得到重視。

關於地緣政治與中東局勢:

早在四月初,我曾發表一個三部曲文章系列,指出美國與伊朗正一步步走向一場幾乎不存在外交出口的正面衝突。

我的核心論點很簡單:

Trump 想要的,是接近「無條件投降」等級的伊朗讓步;而伊朗無論在政治、軍事還是意識形態上,都無法提供這種結果。

雙方並不是在朝某個中間點談判。

因為根本不存在所謂的中間點。

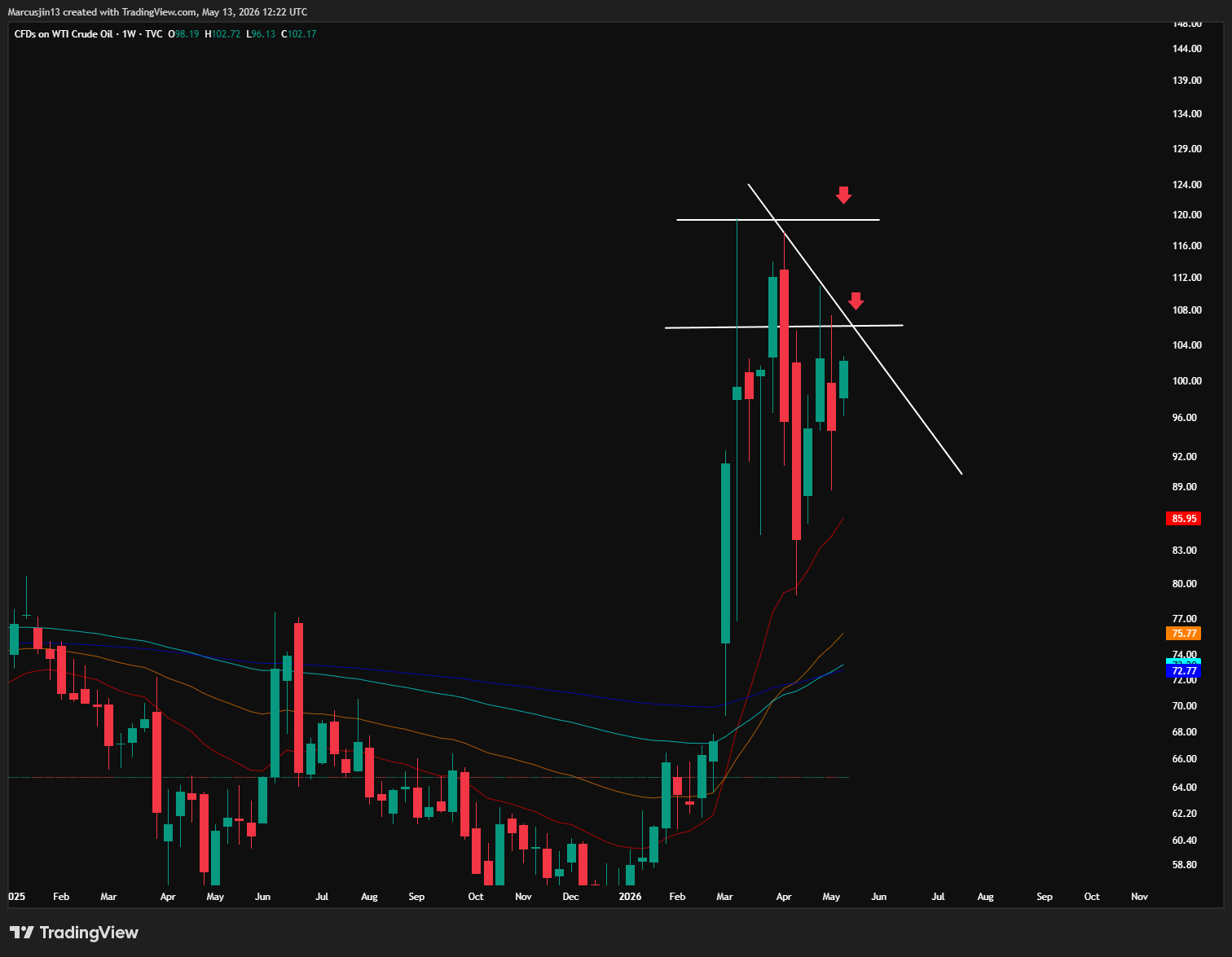

我當時認為,Hormuz Strait 將持續受到干擾短期無法恢復正常,全球能源供應鏈會進一步惡化,而歐洲與亞洲將成為承受衝擊最重的地區。

而就在 伊斯蘭堡 談判開始前一天,我發布了「伊斯蘭堡陷阱」這篇文章,明確預測那場談判不會產生任何真正的協議。

後來發生的事情,也幾乎沿著我當時描繪的路徑前進:

談判失敗、脆弱停火、雙方持續互相違反協議,以及 Trump 再次恢復強硬威脅——他甚至在本週公開表示,這場停火目前只是建立在「massive life support」之上。

而 Hormuz Strait,儘管外交聲明不斷,實際上仍然沒有恢復正常商業航運功能。

原油價格如今已經來到每桶 100 美元。

美國汽油價格也快速攀升,能源成本年增幅目前接近 18%。

我當初所描述的能源危機,已經不再只是預測。

它已經成為當下的現實。

全球發展中國家其實早已開始遭遇能源危機——從巴基斯坦的輪流限電、孟加拉與埃及的 LNG 短缺,到多個新興市場出現燃料進口壓力惡化——而真正更大的風險,現在正逐漸開始向歐洲與亞洲傳導。

歐洲本身就高度依賴能源進口,在天然氣與航運成本重新上升的環境下,製造業與消費復甦都將再次面臨壓力;而亞洲,尤其是日本、韓國、台灣這類能源高度依賴進口、同時又深度綁定半導體與出口循環的經濟體,則將同時面對能源成本、美元流動性與外需放緩的三重擠壓。

美國勞工統計局(BLS)週二公布的數據顯示,美國四月消費者物價指數(CPI)年增率自三月的 3.3% 上升至 3.8%,高於市場預期的 3.7%。

更高的能源價格,本質上其實就像是一種對全球經濟徵收的「累退稅(regressive tax)」。

它和 stimulus check 或減稅完全不同。

刺激支票與減稅,是把錢放進消費者口袋裡,讓人們自行決定要把錢花在哪裡。

但更高的能源價格,卻是直接把錢從消費者口袋裡抽走,而且根本不給你選擇。

你還是得開車去上班。

你還是得替家裡供暖。

你還是得購買那些依靠卡車運輸而來的食物。

而你花在這些必要支出上的每一塊錢,

都代表你少了一塊錢可以拿去:

消費非必要商品

購買服務

旅行度假

或進行投資。

能源所帶來的通膨衝擊,對貨幣政策而言,其實正在形成一個非常棘手的陷阱。

聯準會希望降息來支撐經濟增長。

但當 headline inflation 已經來到 3.8%,而且還在重新加速時,它根本無法有公信力地這麼做。

目前核心通膨(core inflation)仍然高達 2.8%,遠高於聯準會 2% 的目標。

更重要的是,月增速率也並沒有真正改善。

因此,市場如今幾乎已經把 2026 年的降息預期大幅移除。

而這與年初時市場還在預期多次降息的情況相比,已經是一個極其劇烈的轉變。

但真正複雜的地方在於:

即使聯準會沒有正式升息,能源價格本身,其實早就已經開始扮演「實質性緊縮金融條件」的角色。

當汽油價格佔家庭預算的比例越來越高,

可支配所得(disposable income)就會下降。

而當可支配所得下降,

消費就會開始轉弱。

當消費轉弱,

企業營收就會受到壓力。

而當企業營收惡化,

放貸機構也會變得更加保守,信用條件開始收緊。

於是,經濟開始放緩。

但這次不是因為聯準會升息。

而是因為現實經濟,正在被地球上最重要的商品——能源——的成本,慢慢掐住喉嚨。

關於美國股市的市場廣度問題:

在三月我提出一個觀點:

美國股市其實早已有大範圍的板塊自去年十月開始進入熊市。

不是 headline indices——那些表面上仍然維持強勢。

真正出問題的,是指數底下的市場結構本身:

private credit、financials、software、consumer discretionary、consumer staples,以及 healthcare。

我當時的論點是:

隨著伊朗衝突持續拖長,經濟增長將受到侵蝕,市場流動性也會受到壓力,而這些板塊的疲弱只會持續惡化,即使大型指數表面上仍然掩蓋著這種惡化。

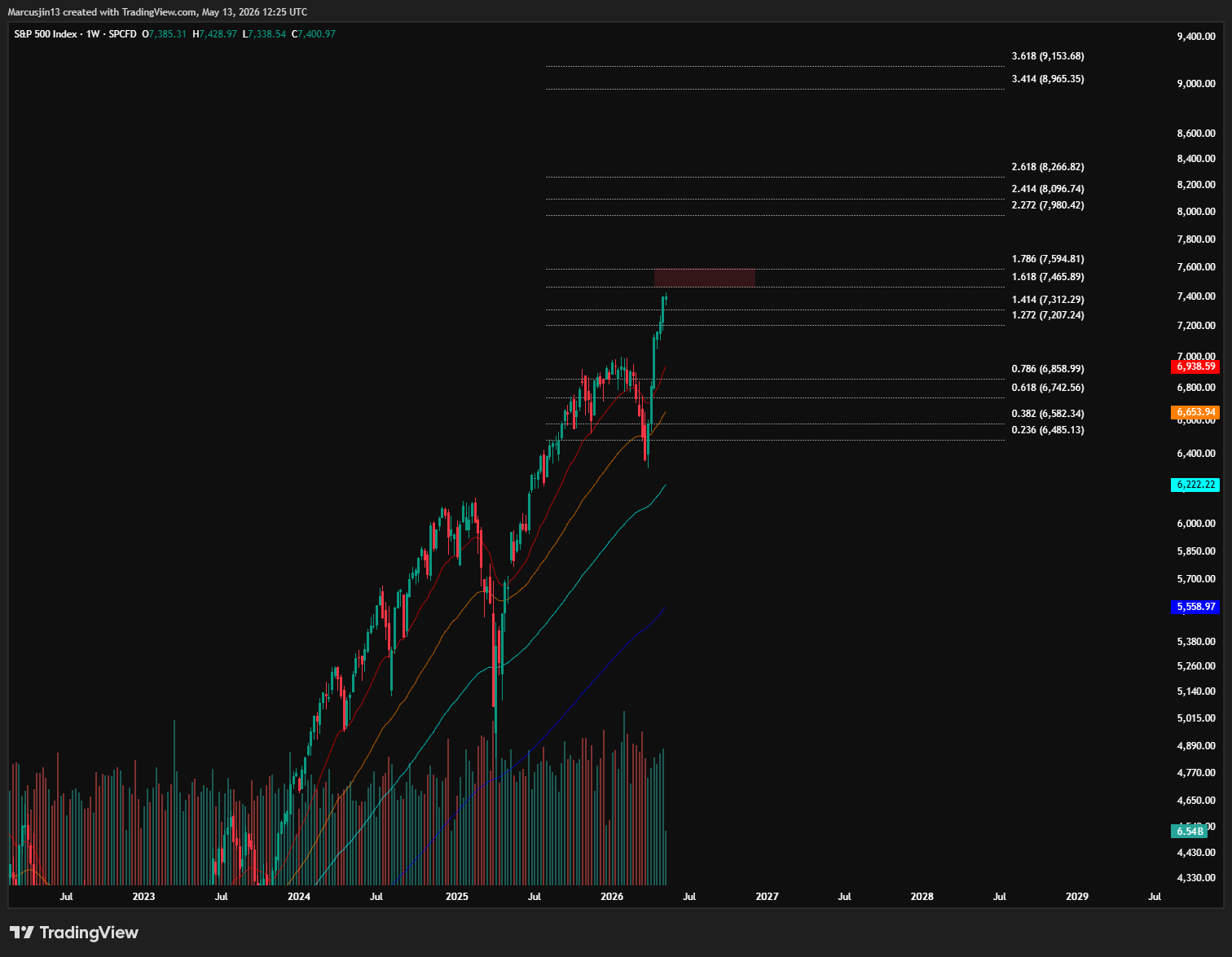

如今,S&P 500 已經在歷史新高的位置,近期甚至一度突破 7,400 點。

對一般投資人而言,這看起來像是一場瘋狂的大牛市。

但真正重要的,是去看引擎蓋底下到底發生了什麼。

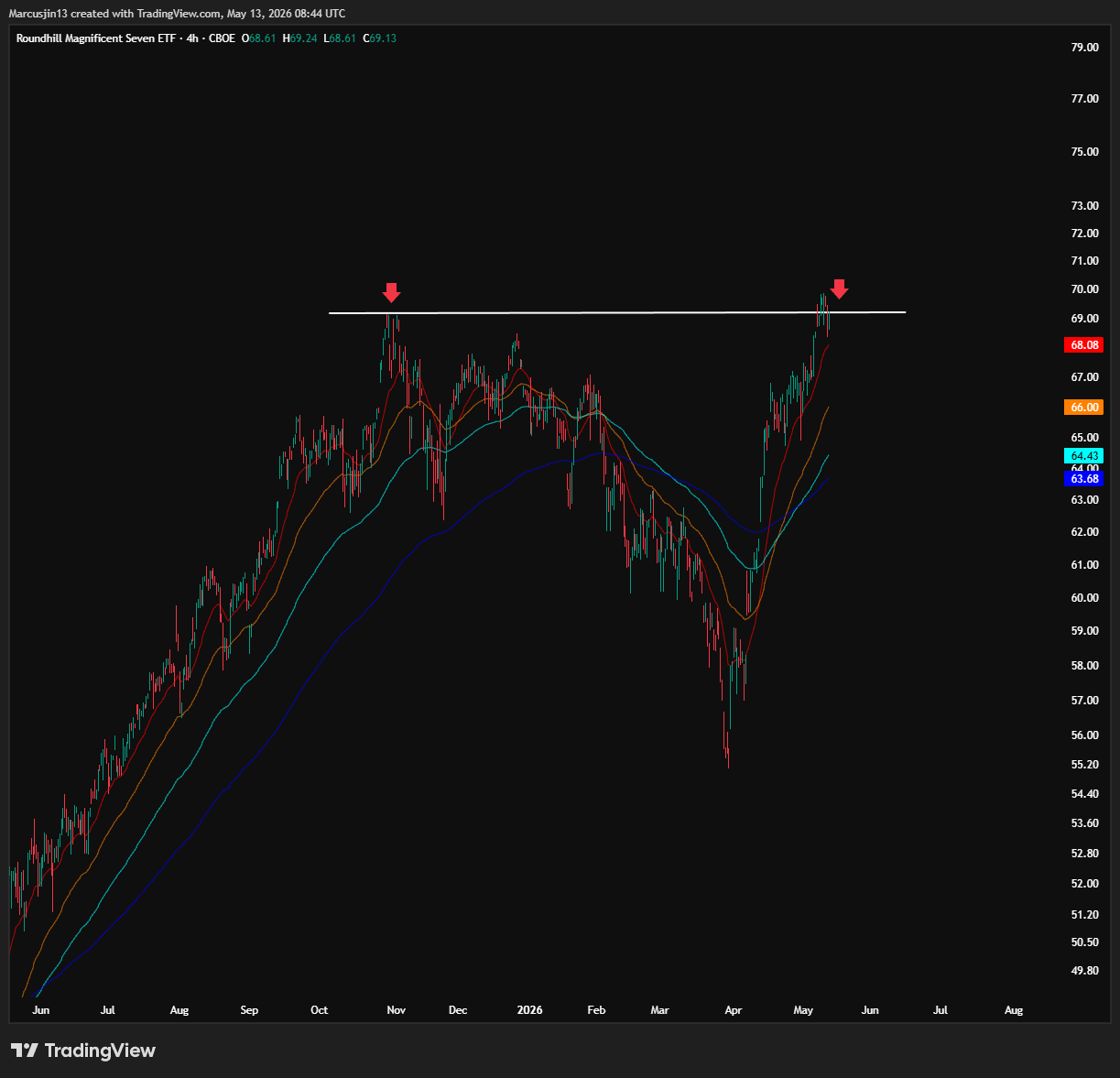

Magnificent Seven ETF 在當下狂熱的市場氛圍下至今仍無法有效突破 2025 年 10 月的高點。

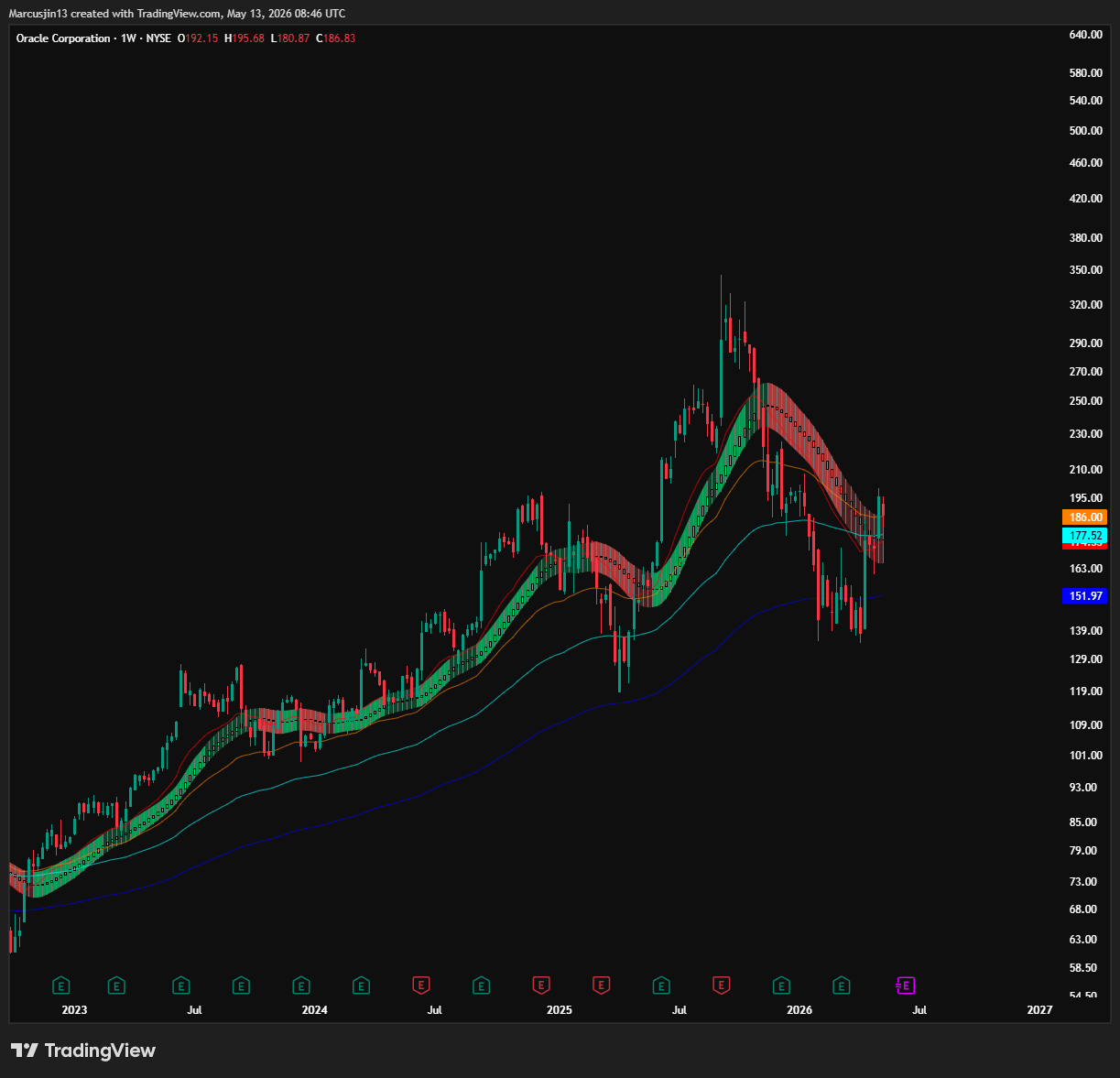

Microsoft、Oracle、Meta 這些 hyperscaler,也仍在熊市領域。

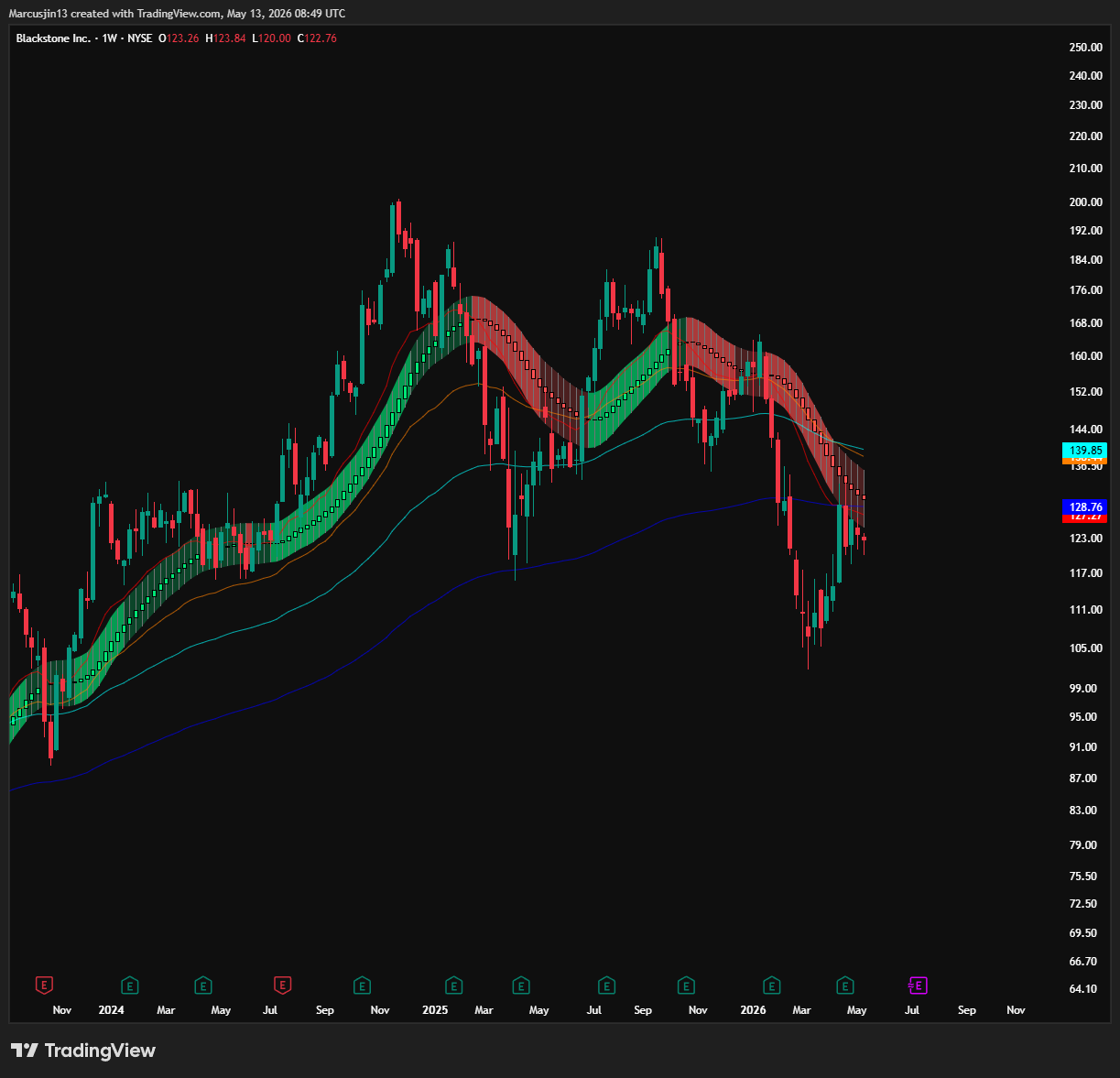

金融板塊的大型成分股表現疲弱。

像 Blue Owl Capital, Blackstone 這類 private credit 公司,至今仍比年初低超過 30%。

而以 IGV ETF 為代表的 software 板塊,也依然持續大幅落後整體指數。

美國醫療和消費板塊也沒有得以幸免。

這不是一個全面健康的市場。

它只是被單一板塊——半導體——硬生生拖著往上走而已。

而這,也正是目前最需要仔細分析的問題。

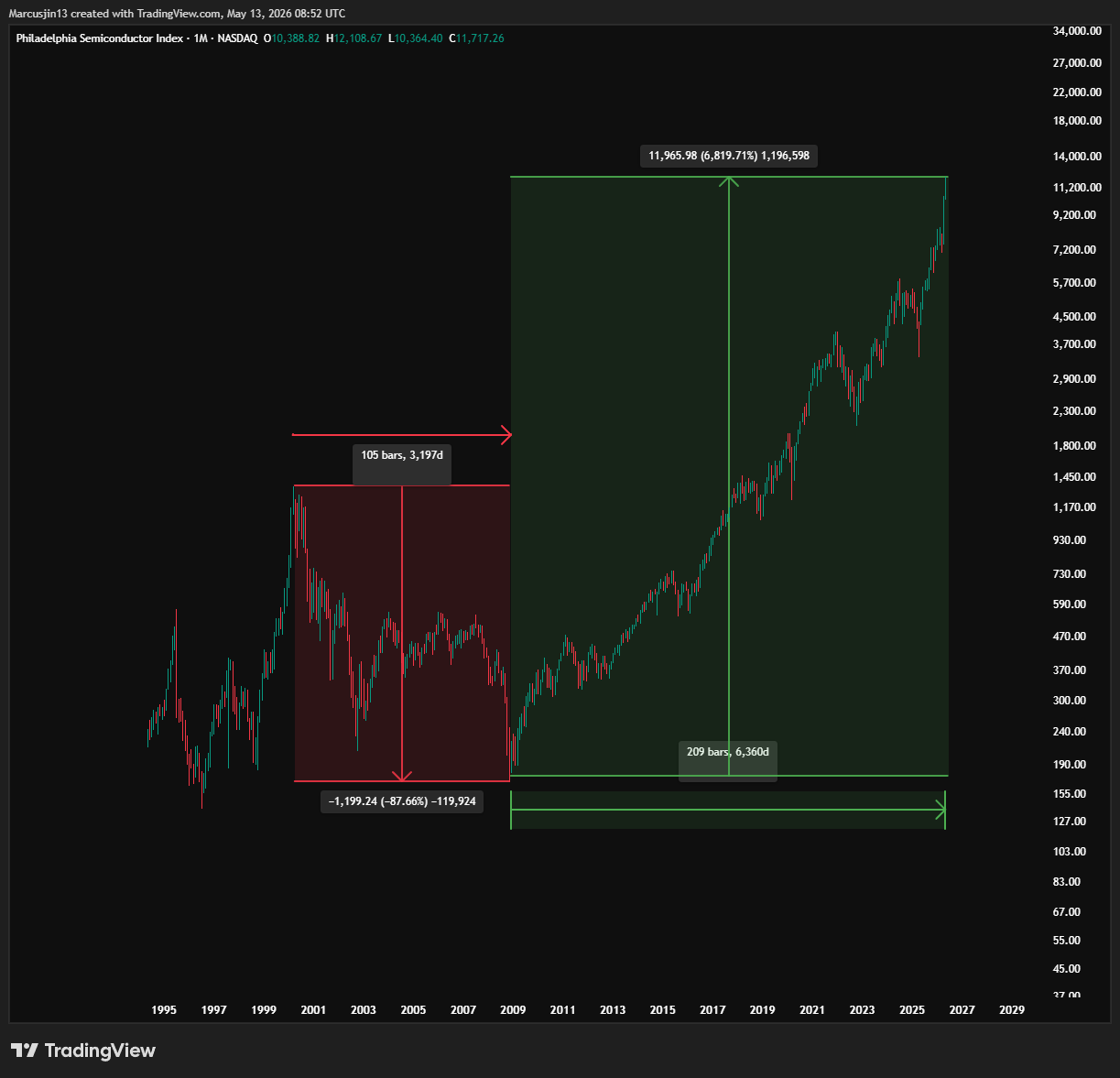

關於半導體長期牛市的核心論點:

在四月,我曾發表一個兩部曲系列,提出證據正越來越清楚地顯示:

一場已經持續十八年的半導體 secular bull market(長期牛市),可能正接近尾聲。

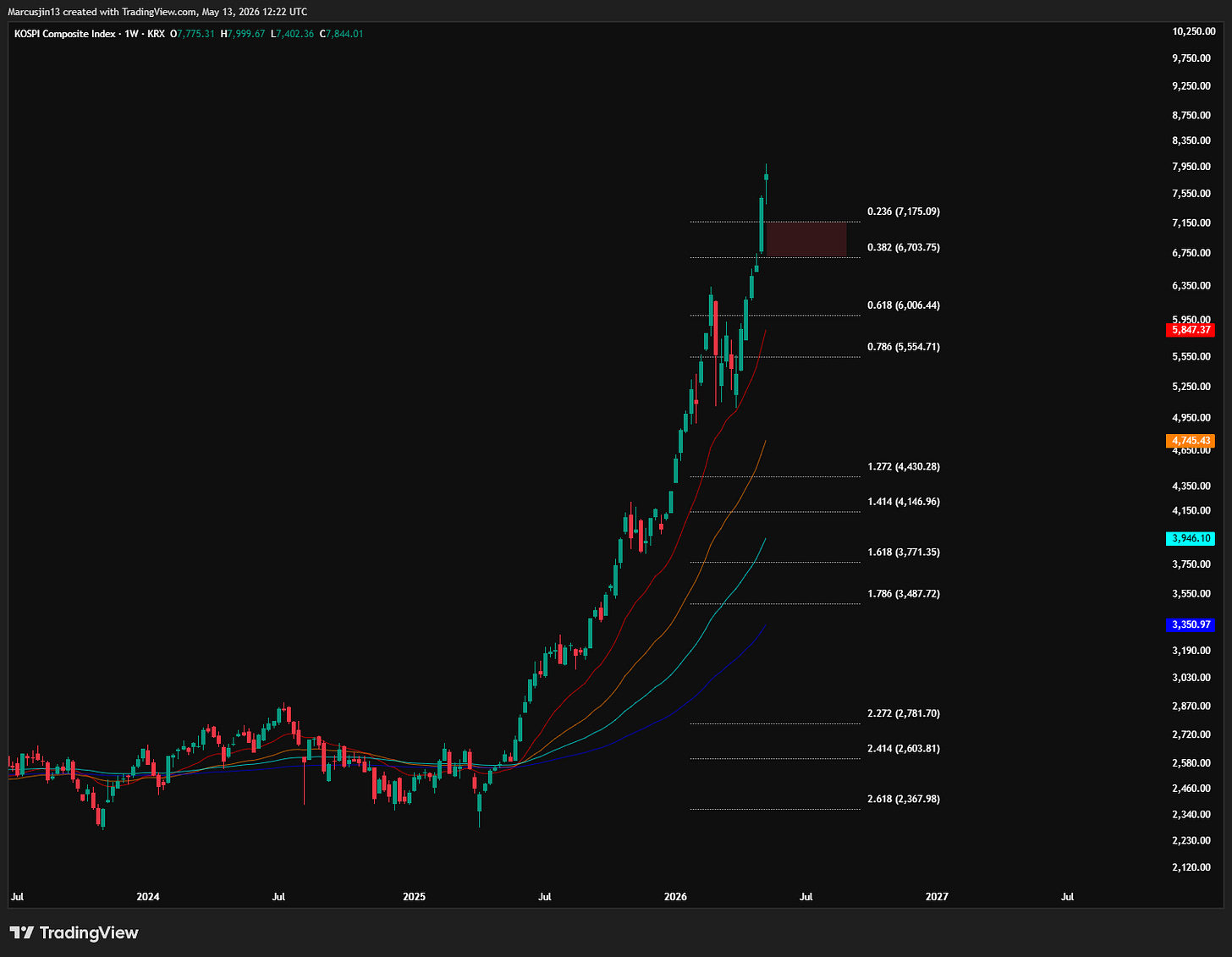

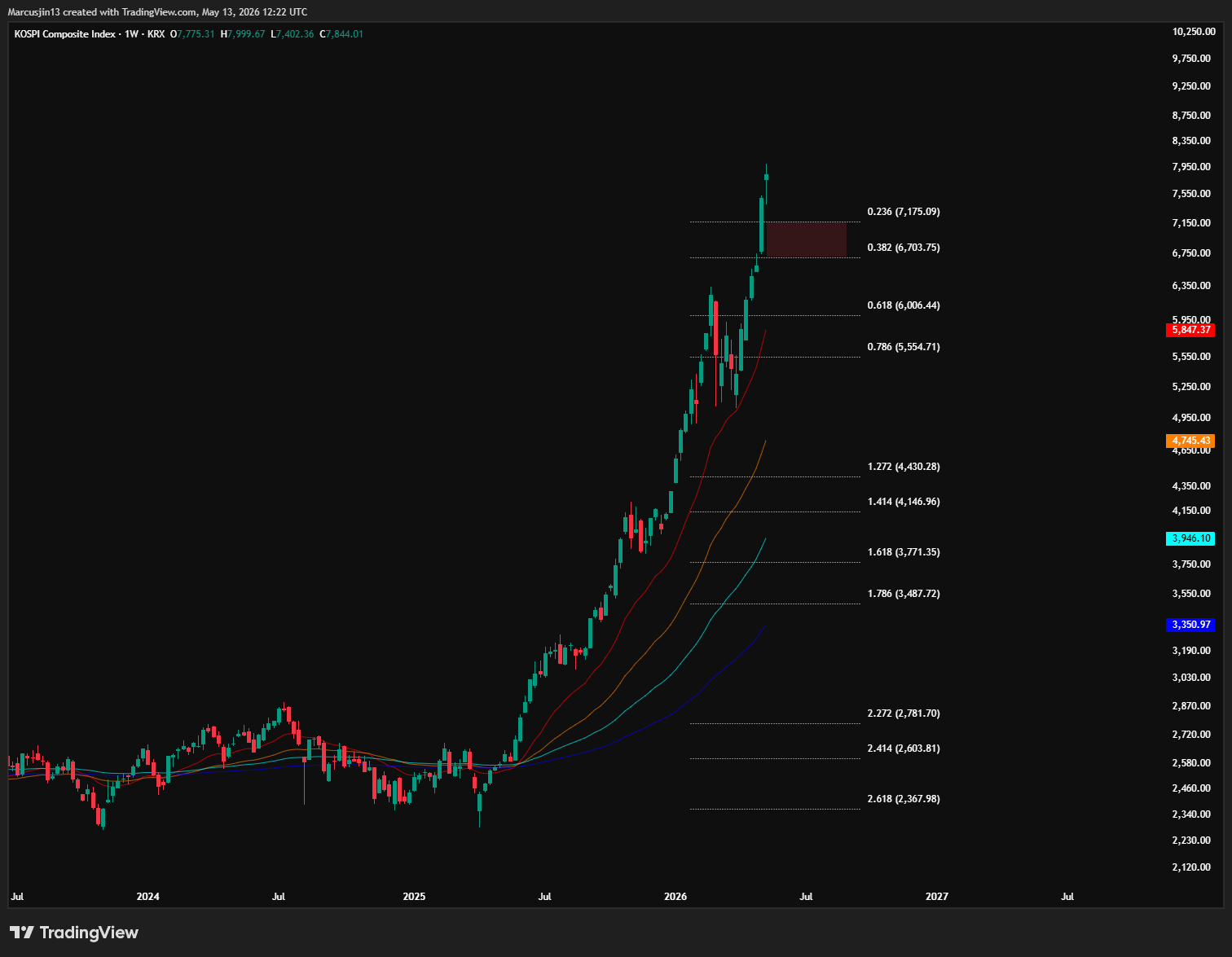

我當時特別指出,韓國 KOSPI 很可能會成為第一個出現裂痕的地方。

因為這個市場,某種程度上已經變成了一個「純記憶體晶片市場」——高度集中在 Samsung Electronics 與 SK Hynix。

我的論點是:

一旦 KOSPI 那種拋物線式的上漲開始反轉,它不只會拖累韓國本身,還會連帶衝擊台灣、日本等亞洲市場,最終再把壓力傳導回美國半導體板塊。

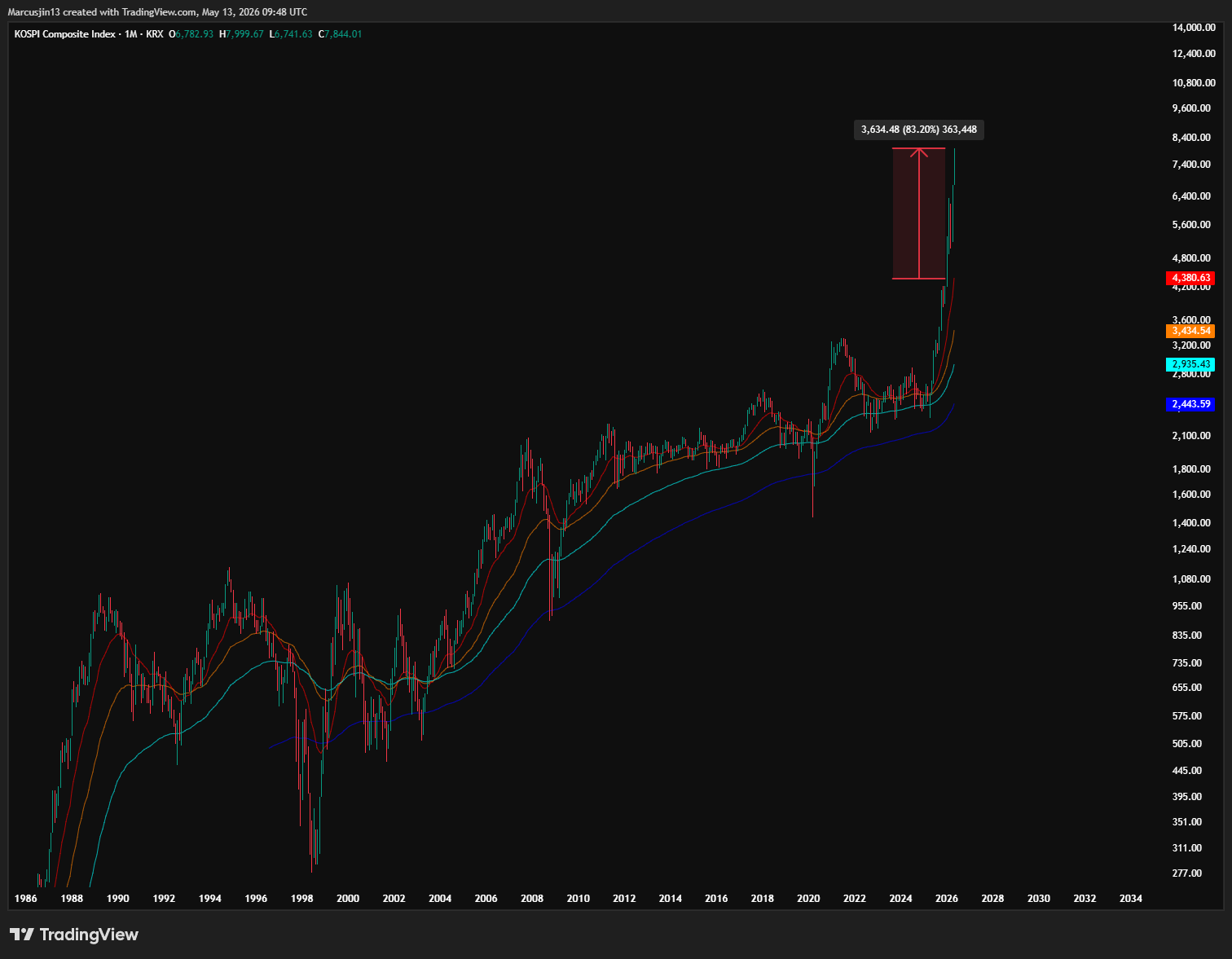

而在那篇文章之後,KOSPI 繼續瘋狂上漲。

年初至今漲幅超過 80%。

Samsung Electronics 市值突破一兆美元。

SK Hynix 幾乎每天都在創下歷史新高。

海外資金以數兆韓元規模瘋狂流入韓股。

Goldman Sachs 把 KOSPI 目標價調高到 9,000 點,接著 JPMorgan 更直接喊到 10,000 點。

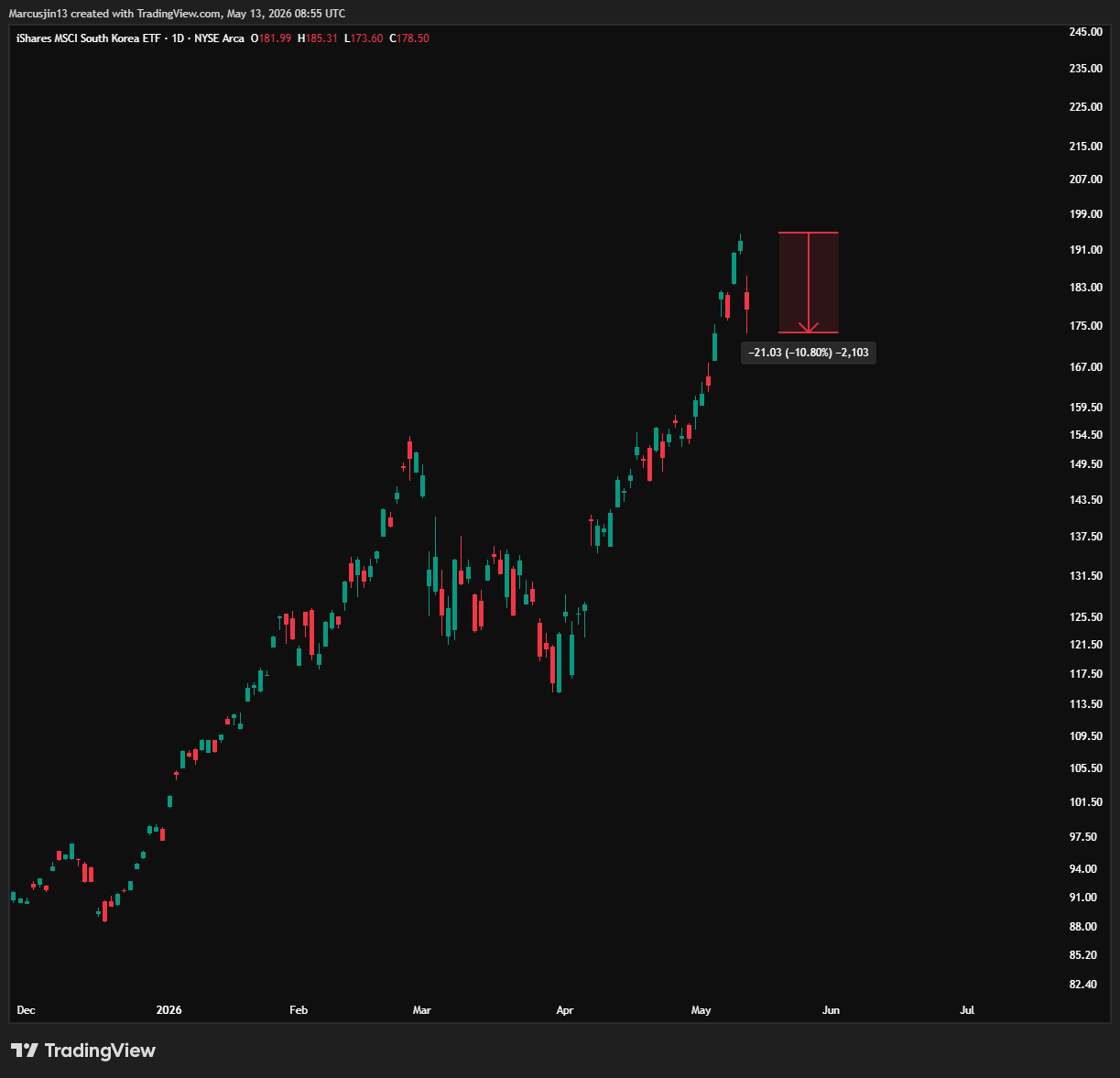

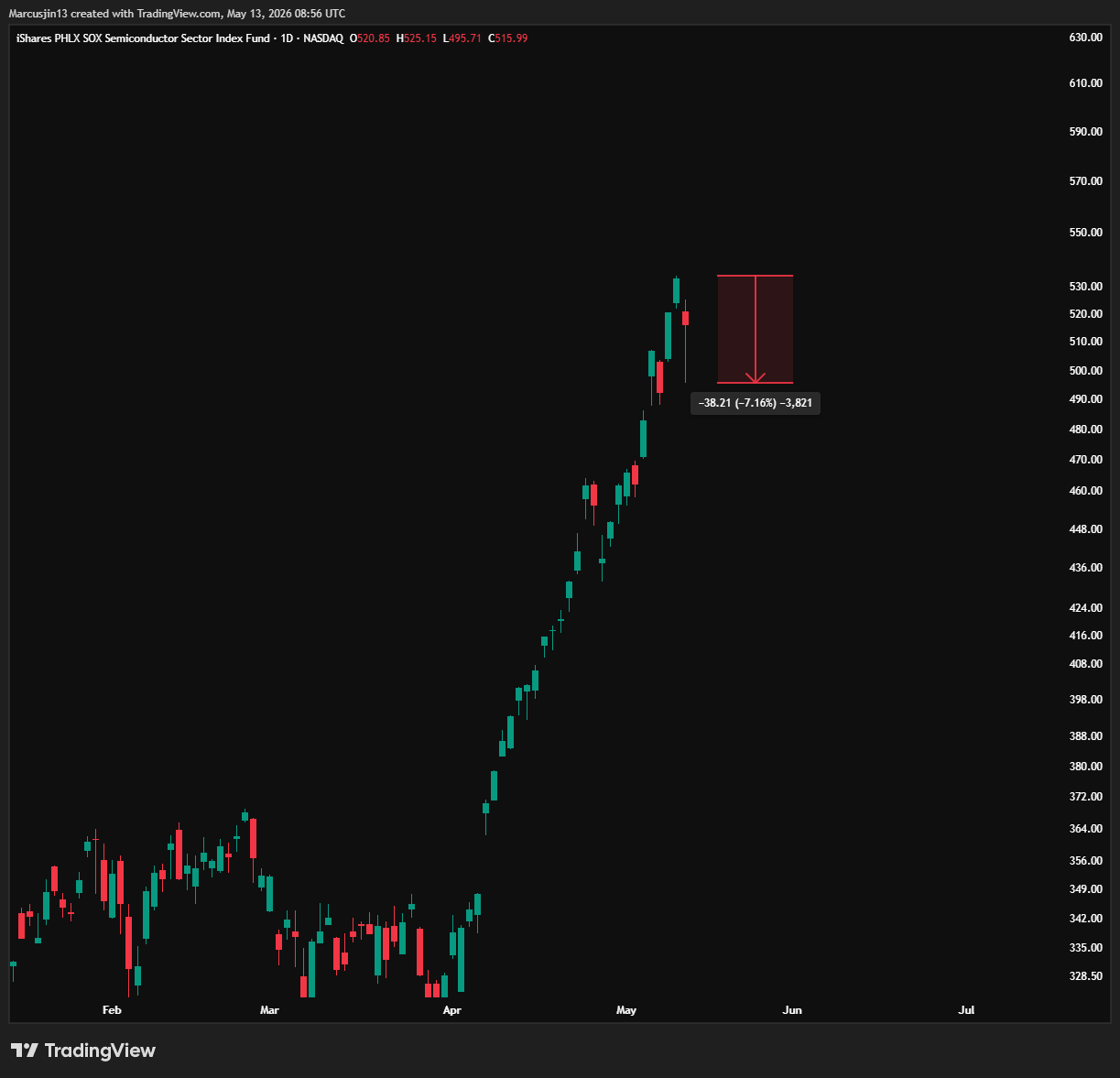

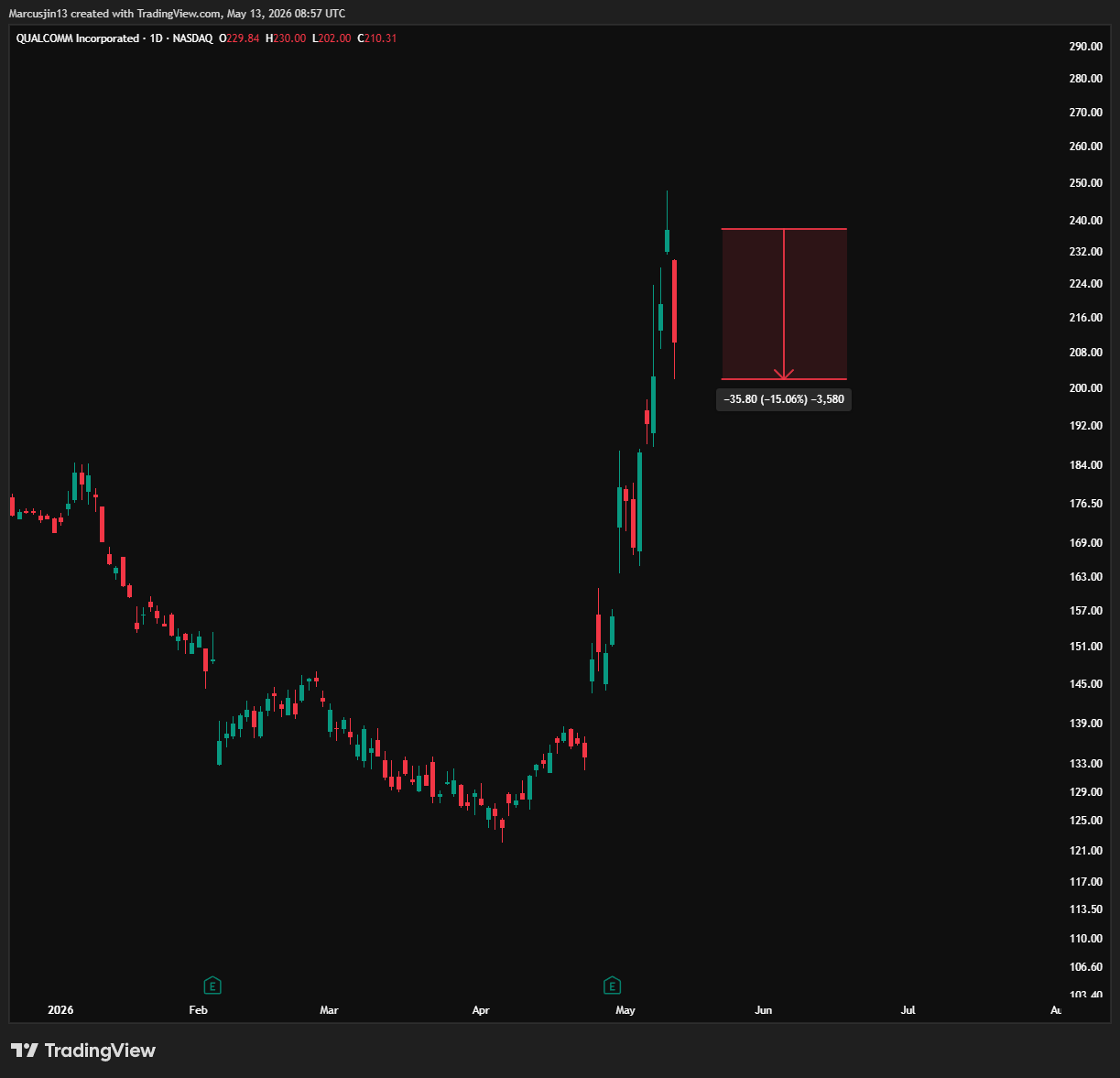

然後,就在本週,第一道真正的裂痕開始出現。

5 月 12 日,EWY (KOSPI 美國) 單日下跌接近 10%,緩慢了此前不斷刷新歷史高點的走勢。

KOSPI 外資主導賣壓,一天內賣超超過 1 兆韓元。

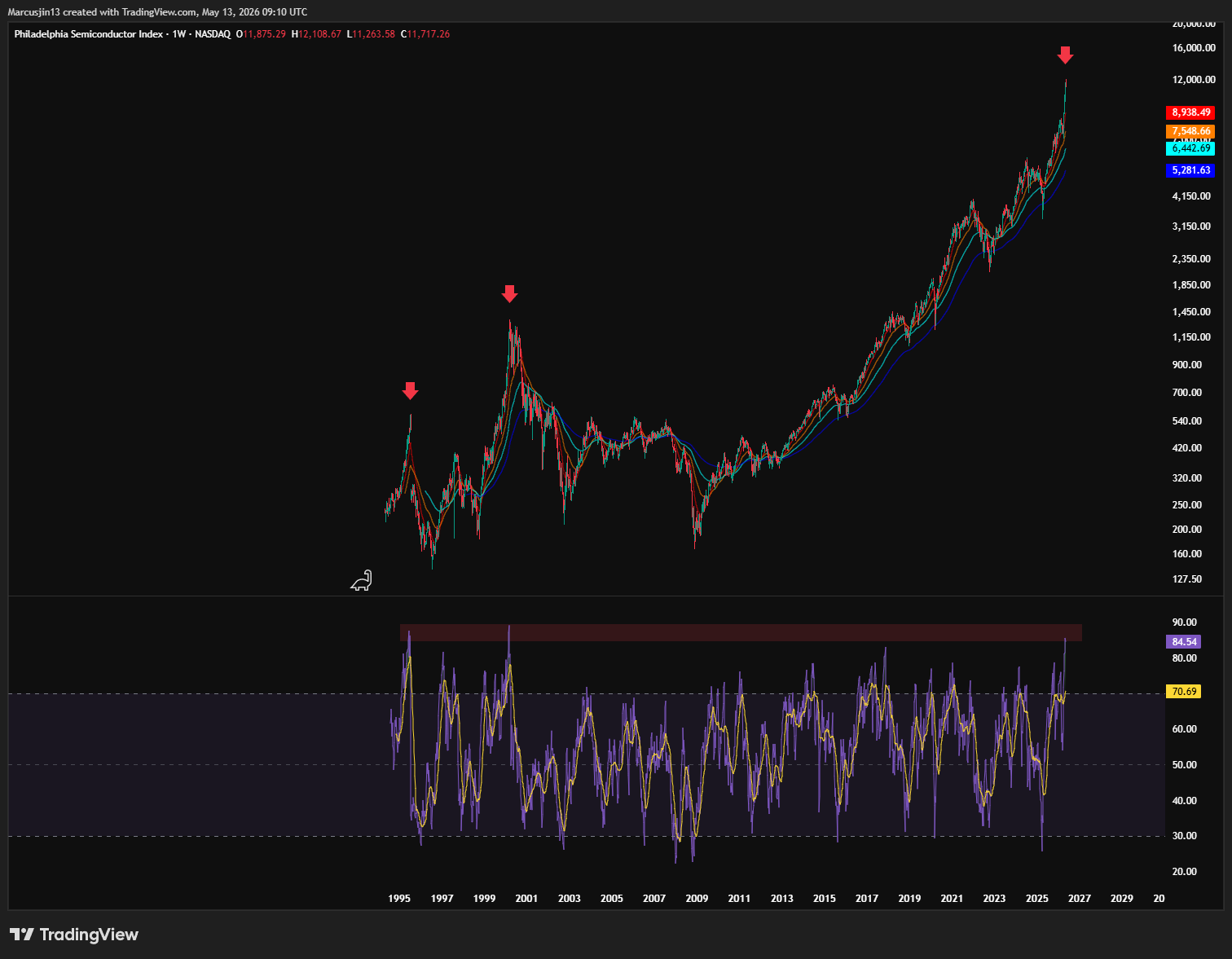

在美國,iShares Semiconductor ETF(SOXX)單日重挫接近 7%。

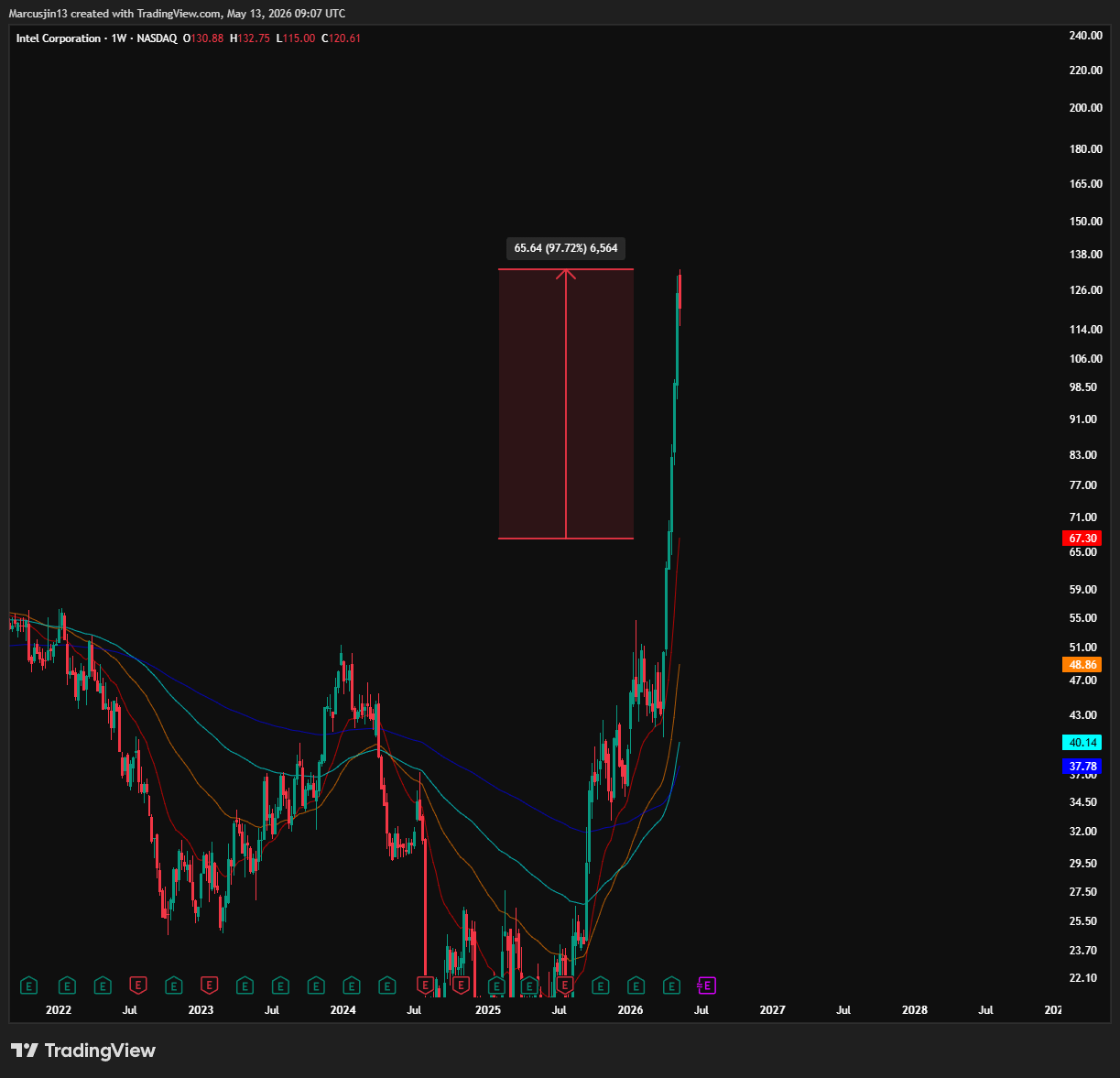

過去一年暴漲超過 400% 的 Intel,單日下跌 9–11%。

Qualcomm 出現自 2020 年以來最嚴重的單日跌幅,超過 14%。

那麼問題來了:

這是結束的開始?

還是只是下一輪更大上漲之前的一個減速帶?

而這,正是這篇文章想回答的問題。

長期牛市頂部的解剖學:歷史如何告訴我們牛市真正是怎麼死亡的

如果你想理解,為什麼我認為半導體長期牛市正逐漸接近尾聲,那你首先必須理解一件事:

長期牛市 secular bull market 一般都是怎麼結束的。

不是教科書裡那種過度簡化的版本。

也不是金融媒體販售的敘事模板。

而是真實世界裡,那種混亂、亢奮、令人窒息,並且在過去一百多年幾乎於每個大型資產泡沫與產業週期(股市,房地產,電商,貴金屬,加密貨幣等等)中反覆上演的結局。

市場最普遍的誤解之一,就是認為產業長期牛市會安靜地結束。

很多人以為:

聰明資金會悄悄離場、音樂會慢慢淡掉,而等到散戶終於意識到不對勁時,派對才會準備收尾。

但歷史上發生的事情,很多時候并不是這樣。

Secular bull market 很多時候並不是在低語中結束。

它們通常是在咆哮聲中結束的。

任何長期牛市的最後階段,幾乎總是最暴力、最垂直、也最亢奮的一段。

價格在尾聲時,並不是慢慢往上漂移。

而是直接爆炸式上升。

原本需要數年才能累積的漲幅,到了週期尾端,往往會被壓縮進短短幾個月、甚至幾週內完成。

散戶參與度急劇上升。

媒體開始全面且一致地看多。

市場敘事從「觀點」逐漸變成「教條」。

懷疑被市場懲罰,而那些少數仍保持警惕的人,也不再只是被認為過度保守,而是被視為愚蠢。

而這一切並不是巧合。

也不是某種市場異常。

它背後其實有非常深層的結構性原因。

而理解這個原因,至關重要。

為什麼 secular top 幾乎總是呈現拋物線?

在一場持續多年、甚至數十年的牛市主體階段裡,資金通常會以相對有秩序的方式流入領漲板塊。

最早進場的是 early adopters。

接著是機構投資人逐步提高配置比例。

再之後,隨著產業權重持續增加,被動型 index funds 也開始機械式地提高持倉。

而在每一個階段,都會有新的邊際買家(marginal buyers)進入市場。

而這些新買家的進場,又會成為推動下一段行情的燃料。

但最終,邊際買家的池子會開始縮小。

那些原本想配置這個產業的機構,早就已經完成配置。

Index funds 的權重已經加滿。

Hedge funds 也早已建立好部位。

到了這個階段,市場裡唯一還能繼續流入的新資金,往往只剩下最不成熟、最受動能驅動、情緒反應最強烈的參與者:

追逐績效的散戶、因為市場敘事而不斷加槓桿的 margin traders,以及那些會放大趨勢本身的演算法交易系統。

而這,也正是價格開始與基本面創造能力脫鉤的階段。

不是因為公司開始變差。

很多時候,這些企業甚至仍然在交出極其亮眼的財報。

真正的問題在於:

股價上漲的速度,開始遠遠超過企業基本面改善的速度。

原本一檔合理價值 60 美元、股價 50 美元的股票,最後可能變成:

合理價值只有 85 美元,但市場卻願意用 200 美元去交易它。

而支撐這種估值的唯一前提,就是市場開始相信:

企業能永遠、毫無中斷地維持歷史罕見的高增長。

但歷史其實一再告訴我們,這種事情從來沒有長久存在過。

更重要的是,這種加速本身,會形成一種自我強化的反饋循環。

價格越高,就吸引越多買家。

越多買家進場,又會把價格推得更高。

而當 options market makers 賣出大量 call options 後,他們又被迫買入現貨股票進行對沖,進一步形成 gamma squeeze,把漲幅推升到遠遠超出基本面所能解釋的程度。

於是,波動性開始變成自我強化的存在。

最近的 Intel,一度交易在高於 200 週均線接近 100% 的位置——這是自 2000 年以來從未見過的極端水平。

而整個半導體板塊的 RSI,也普遍突破 85。

這個區域,在歷史上往往都對應著劇烈回調,或長時間整理的前夕。

然後,幾乎每一次,歷史都會重複同樣的劇本。

最後一位邊際買家終於進場。

資本效率開始崩塌。

而那個曾經無比強大的市場敘事,不管聽起來多麼合理、多麼不可動搖,最終都會耗盡新的信徒。

接著,Wall Street——那些比任何人都更理解「擁擠交易」運作機制的人——便會開始啟動他們幾百年來早已駕輕就熟的流程:

把曾經最熱門、最擁擠、最受追捧的資產,當作新的資金來源,轉而投入下一個市場主題。

而這裡面,有一個大多數投資人始終無法真正理解的關鍵洞察:

一家公司的基本面,根本不需要崩壞,它的股票依然可能進入長達數年、甚至數十年的長期熊市。

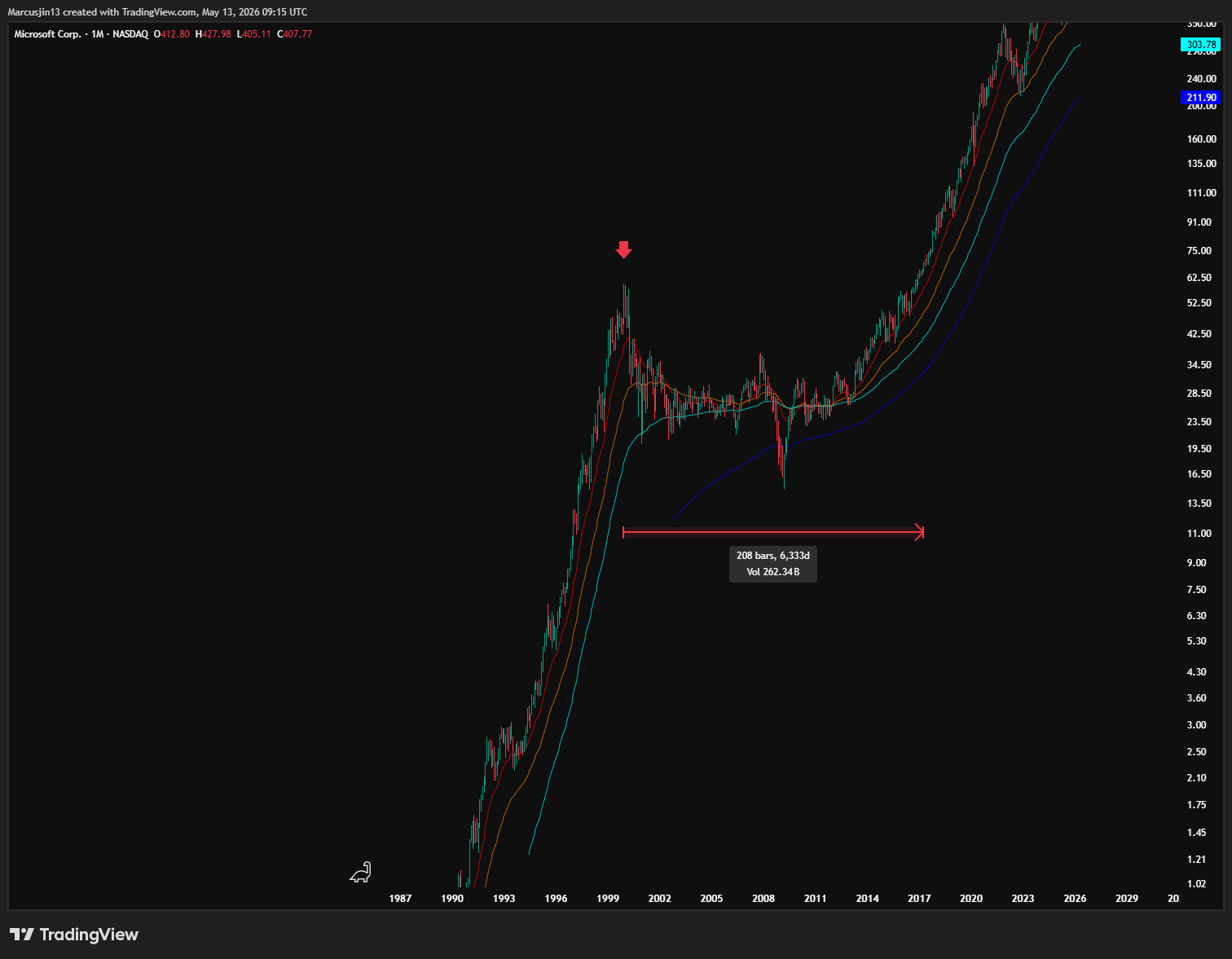

Cisco Systems 在 2000 年時,是一家極其成功、極其賺錢的公司。

Microsoft 在 dot-com 泡沫破裂後的很多年裡,營收依然持續成長。

1980 年後黃金進入長達二十年的熊市時,那些金礦公司依然每天都在穩定生產黃金。

基本面完全可能維持健康,甚至持續改善。

但股價,仍然可以進入一段長達數年甚至數十年的低迷與長期跑輸。

而這,可能也是投資人最難接受的一件事。

同時,它也是為什麼大多數人最後都會一路抱著 secular top 跌下去的原因。

因為他們會不停指著 earnings。

不停指著 revenue growth。

而最殘酷的地方在於:

他們對基本面的判斷,其實往往是對的。

他們只是對價格錯了。

這種模式,在歷史上幾乎一次又一次地重複上演:

1980 年代的 Coca-Cola:

在全球擴張與品牌壟斷所推動的大牛市之後,Coca-Cola 的股價最終見頂,接著進入多年幾乎原地踏步的時期,即使公司本身的獲利仍然持續成長。

問題並不在於公司停止成長。

而是股價相對於成長已經變得過於昂貴,以至於市場裡再也沒有更多人願意支付更高的價格。

2000 年的 dot-com 領導者:

Cisco、Microsoft、Intel(諷刺的是,Intel 如今再次站在類似的位置)、Oracle,以及其他科技泡沫核心公司,在股價見頂時都不是失敗企業。

恰恰相反。

它們當時都是賺錢盈利、擁有壟斷性市場地位的超級公司。

Microsoft 在 1999 年 12 月見頂後,花了整整 16 年才重新回到當時的股價水準。

而最重要的是:

「網際網路將改變世界」這個敘事,其實是對的。

真正錯的,只有當時的價格。

因為價格早已遠遠超出任何可持續的範圍。

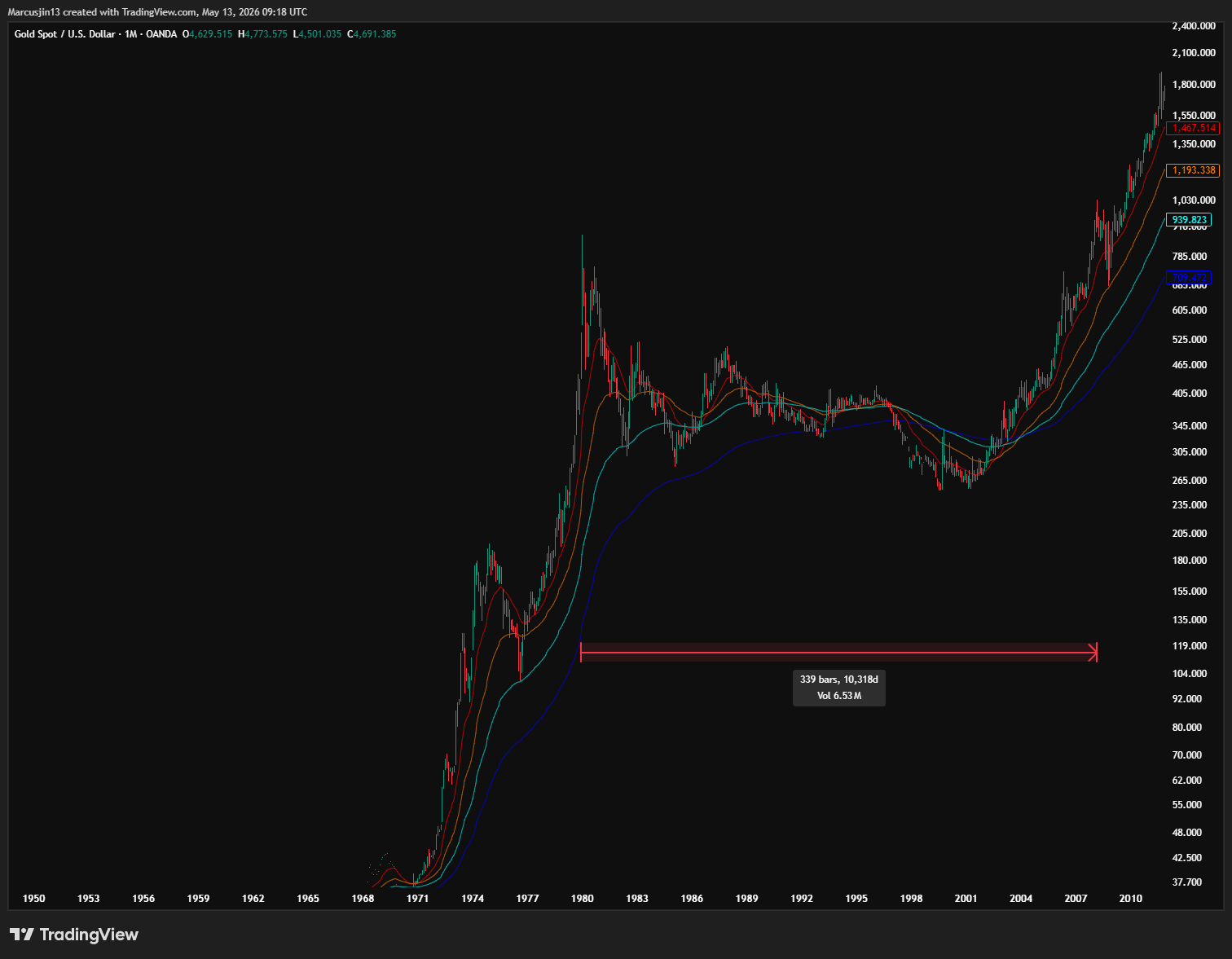

1970 年代末期的黃金與白銀:

1970 年代的貴金屬牛市,最終以一場典型的拋物線 blow-off 結束。

黃金在短短幾個月內,從 200 美元暴漲至 850 美元。

而支撐黃金上漲的那些基本面——通膨、貨幣貶值、地緣政治不穩——並沒有在 1980 年 1 月突然消失。

真正消失的,是最後一位邊際買家。

於是黃金接下來進入長達二十年的熊市,以實質購買力計算,跌幅超過 70%。

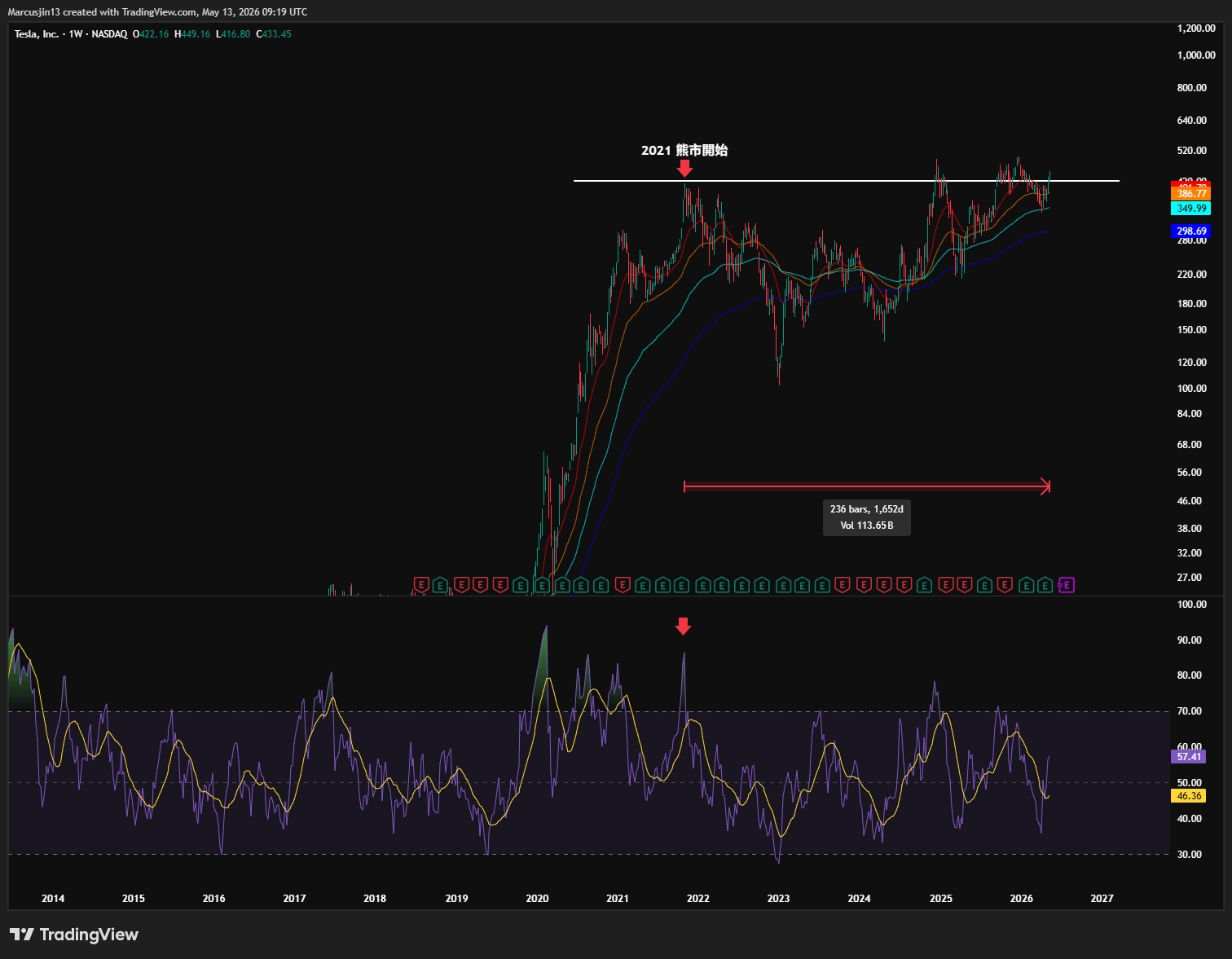

2021 年的 Tesla:

這可能是近年最具參考價值的一個案例。

在 2020 年末到 2021 年初,Tesla 幾乎是整個市場最一致的 consensus long。

EV 革命即將重塑交通、能源與製造業。

這個敘事極其強大。

而且其中很多部分,其實也是對的。

Tesla 股價最終在散戶狂熱、options market mechanics,以及真實基本面樂觀情緒的共同推動下,形成一個典型的 blow-off top,一度來到 420 美元附近。

而五年後的今天,Tesla 仍然在艱難地嘗試站穩那個位置之上,并且自 2021 高點跑輸 SPX 美股大盤。

如果接下來 Tesla 無法守住 420 美元,那麼下一個重要支撐區,很可能會落在 200 美元區間。

那將意味著:

一檔曾經被 Wall Street 在頂部一致看多的股票,將持續在熊市裏掙扎超過 5 年的時間。

而在當時 EV 火熱敘事裏收到鮮花和擁抱的標的,大多數的下場要比 Tesla 慘得多。

而所有這些案例裡,共同的核心其實都只有一件事:

最應該保持警惕的時候,往往正是「人聲鼎沸」的時候。

當所有人都同意同一個敘事。

當市場故事看起來無懈可擊。

當懷疑者已經被市場連續上漲羞辱太久,以至於再也沒有人願意聽他們說話。

那往往才是真正風險最大的時刻。

KOSPI:一個被改造成半導體賭局的國家指數

如果你想真正理解,我們目前正處於半導體週期的哪個位置,那你就必須看韓國。

不是因為韓國是世界上最重要的市場。

而是因為,如今的韓國,已經成為全球半導體交易最純粹的表達方式。

而任何交易在最純粹的地方,往往最容易暴露出它何時開始接近耗竭。

KOSPI Composite Index,理論上是韓國整體經濟的基準股市指數。

它本來應該代表的是整個韓國經濟:

製造業、航運、汽車、金融、消費品等等。

但實際上,它早已變成另一種東西。

Samsung Electronics 與 SK Hynix——全球兩大記憶體晶片巨頭——如今合計已經佔 KOSPI 總市值超過 42%。

這已經不是一個真正意義上的國家股市指數。

它更像是一檔披著國家旗幟外衣的 memory semiconductor ETF。

而這件事之所以重要,有兩個原因。

第一,它代表:

KOSPI 的表現,如今幾乎已經無法誠實反映韓國當下和未來的整體經濟發展。

它真正反映的,是全球 AI 驅動下對記憶體晶片的需求狂熱,但記憶體晶片本身是周期性極强的產品,歷史前車之鑒無數次驗證,無論一個商品有多高的需求,終究無法逃離周期的命運。

當 KOSPI 一年內上漲 80%,那並不代表韓國經濟正在走向不斷地全面繁榮。

那代表的,其實是一場高度集中在兩家公司上的單一產業狂熱。

第二點,也是對我們這篇分析更重要的一點:

KOSPI 如今已經成為觀察半導體交易熱度、速度與脆弱性最敏感的溫度計。

當半導體週期進入瘋狂加速階段時,KOSPI 往往會領先市場上漲。

而當半導體週期真正開始反轉時,KOSPI 同樣也很可能會率先領跌。

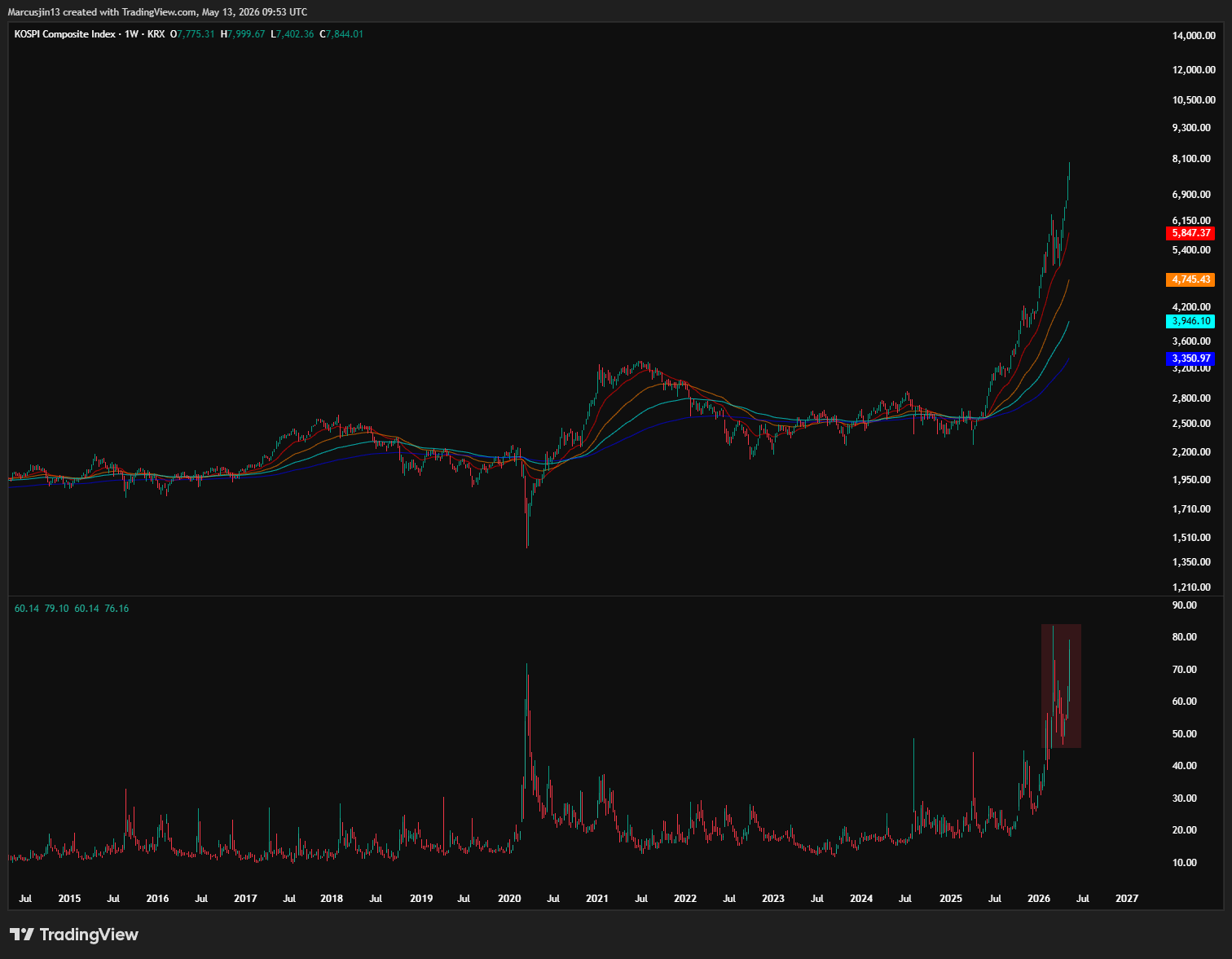

在最近接近 7,800 到 8,000 點的高點附近,KOSPI 相對於其 20 月 EMA(指數移動平均線)的乖離率,一度高達約 83%。

而要知道,這不是一檔小型動能股。

不是 meme stock。

而是全球第六大國家級股票市場。

對於一個國家股市指數而言,出現如此極端的趨勢偏離,本身就是極其罕見的現象,從圖中可以看出,在過去幾十年的歷史裡,這種級別的乖離從未發生過。

而更值得警惕的是:

這一切發生的同時,波動率(volatility)不但處於歷史高位,甚至還在隨著價格上漲而同步攀升。

正常、健康的牛市不是這樣運作的。

在大部分成熟的上升趨勢中,隨著價格穩定上漲,市場的不確定性往往會下降,波動率通常會趨於收斂。

因為市場對趨勢有共識、流動性充足、價格發現機制相對穩定。

但當你看到:

價格持續創新高的同時,波動率也同步急劇上升,

那通常代表市場已經開始從「有秩序的趨勢上漲」,逐漸轉向「情緒與槓桿驅動的失控階段」。

這種現象之所以危險,是因為它往往代表:

市場裡的買家,已經不再是長期配置資金。

而是越來越多短期動能資金、槓桿交易者、options flows,以及高頻與 CTA 類型的追價資金。

而這種資金結構本身,就極其脆弱。

因為它們不是在低波動中慢慢建倉。

它們是在高波動裡被迫追價。

這意味著,一旦價格停止上漲,甚至只是稍微放緩,整個資金結構就可能迅速反轉:

gamma flows 開始反向

槓桿部位被迫平倉

CTA 開始賣出

momentum funds 集體撤退

流動性瞬間蒸發

而原本推動價格垂直上升的機制,最終也會反過來放大下跌本身。

這也是為什麼:

在歷史上,大部分真正的 secular top,往往都不是在低波動中形成的。

而是在「價格與波動率一起失控向上」的環境裡形成的。

如我上文所説,在 5 月 12 日,我們看到了第一道具有意義的裂痕。

KOSPI 單日下跌最大幅度超過 7%。

而領跌的,正是那些一路把指數推上去的半導體公司。

外資也在同一天,從大規模淨買入,瞬間翻轉成大規模淨賣出,一天內拋售超過 1 兆韓元股票。

Samsung Electronics 與 SK Hynix,正是這波賣壓的核心。

這次下跌背後,其實是多個因素同時共振、互相強化的結果。

首先,是美國高於預期的 CPI 數據,重新打擊全球市場風險偏好。

其次,是 Trump 關於伊朗停火目前只是建立在「massive life support」之上的言論,再次喚醒市場對中東軍事衝突升級與能源供應進一步惡化的擔憂。

另外三星和勞工之間的糾紛仍然無法得到解決,并且市場開始傳出,韓國政策制定者正在討論建立某種「全民分紅機制(universal dividend mechanism)」,試圖處理 AI 基礎建設收益過度集中化的問題。

雖然這類政策目前仍處於非常早期的討論階段,

但它本身,卻符合歷史上每一次投機週期接近頂部時,經常出現的典型訊號。

因為當政府開始討論:

如何重新分配某個產業狂飆所帶來的收益時,

通常代表一件事:

那場行情,已經大到足以引發政治層面的關注,而歷史上,政治關注,通常很少是真正 bullish 的訊號。

我並不是在宣告,這裡一定就是「KOSPI 最終頂部」。

想精準預測一場 secular top 的確切日期與價格,本來就是一件近乎不可能的事情。

任何聲稱自己一定能做到的人,不是故意誤導,就是陷入了某種自我幻想。

但我真正想說的是:

眼前這整套市場結構——

極端偏離趨勢的價格、

一次比一次更失控的 blow-off pattern、

高度集中在單一產業的市場結構、

幾乎一面倒的 bullish consensus、

散戶狂熱、

以及開始逐漸浮現的監管與政策關注——

這整種配置,幾乎就是歷史上每一次重大週期轉折前,市場最典型的模樣。

而我的核心假設始終很簡單:

當 KOSPI 開始反轉時,半導體音樂就會停止。

而這個假設,也在本週第一次真正受到市場測試。

市場結構本身正在開始脆弱化

除了半導體本身所釋放出的訊號之外,市場內部其實還存在更深層、更危險的結構性問題,而這些問題正在進一步放大當前這個時刻的風險。

機構投資人正在以前所未見的速度,大規模解除自己的保護性避險部位。

Put options、volatility positions、downside insurance——這些原本存在於市場裡的保護結構,被快速拆除。

換句話說:

市場的「免疫系統」,在短短幾天內被大幅削弱。

而這件事之所以重要,是因為:

當市場原本存在大量 hedge 時,修正通常會相對有秩序。

Put options 會形成天然支撐。

Volatility positions 能吸收部分衝擊。

Insurance payout 也會降低市場恐慌與連鎖拋售。

但當這些 hedge 被拆掉之後——

市場就像是在沒有安全帶的情況下高速行駛。

一旦開始下跌,市場就失去了緩衝機制。

而下跌本身,也會開始變成自我強化的過程。

因為那些原本賣掉 protection 的投資人,最後不得不開始賣出真正的股票來控制風險。

於是:

賣壓 → 引發更多風控 → 引發更多賣壓 → 再引發更多 liquidation。

最後形成一種連鎖式的自我餵養崩跌。

我們在 2020 年 2 月其實就看過類似的結構。

當時:

VIX 很低

implied volatility 被極度壓縮

市場表面看起來極其平靜

但那種平靜,其實只是 positioning 所創造出的假象。

而當真正的 catalyst(COVID-19)出現時,缺乏 hedge 的市場,最終讓一場原本應該只是正常修正的下跌,迅速演變成短短幾週內超過 35% 的 waterfall collapse。

我不是在預測另一場 COVID 式崩盤。這次的 catalyst 不會一樣。規模也未必相同。

但市場目前這種結構——

hedge 被拆除、

波動率被壓縮、

流動性開始變薄——

與歷史上那些真正脆弱的市場時刻,存在著令人不安的相似性。

在過去這段上漲行情裡,很大一部分的買盤,其實並不是來自傳統 discretionary investors。

而是來自各種 algorithmic 與 systematic strategies:

trend-following

volatility targeting

risk parity

CTA

systematic momentum funds

這些策略在市場平穩上漲時,會不斷提供被動買盤,進一步壓低波動率、推高價格。

只要趨勢保持「平穩且有秩序」,

它們就會成為市場的重要 tailwind。

但現在,支撐這些系統性買盤的條件,正在開始惡化。

成交量開始變薄。

Intraday swings 開始擴大。

個股之間的相關性(correlation)開始快速提高。

而這通常是市場從「低波動 regime」轉向「高波動 regime」的重要訊號。

當這些 systematic strategies 開始降低 exposure 時,

市場原本最穩定的一部分買盤,反而會突然消失。

而這意味著:

市場將不得不重新依賴 discretionary buyers 去接盤。

問題是,在目前這種估值水平下,真正願意接手的人,未必存在。

此外,High-yield spreads 已經停止收窄,但 S&P 500 卻仍然持續創新高。

這種 equity-credit divergence,歷史上很少能長時間持續。

最後通常只會有兩種結果:

要嘛是 credit catch up——

信用市場重新變得更樂觀,spread 繼續收窄,確認股市漲勢。

要嘛是 equity catch down——

股票市場開始向信用市場的謹慎訊號靠攏。

而考慮到:

通膨重新升溫

板塊極端化

地緣政治持續惡化

市場結構本身開始脆弱化

第二種結果,看起來明顯更有可能。

最後,如我上文所述,S&P 500 雖然已經創下新高,但「Magnificent Seven」的超大型科技公司目前仍然不强勢。

但這些理論上應該領導市場、吸引第一波新增資金流入的公司,卻沒有以過去那種程度參與這波行情。

而在一個被 index funds 與 passive investing 主導的市場裡,

這種「龍頭失去領導力」的現象,其實是一個非常重要的訊號。

因為它通常代表:

新的資金流入,已經不像過去那樣源源不絕地進入系統。

這種現象,其實從 2025 年10 月以來就已經開始出現。

而它最明顯的表現方式,就是:

市場開始頻繁出現:

急漲

突然失速

air pockets

以及越來越神經質、越來越不穩定的價格波動。

不同板塊之間的價格行為,也開始變得更加躁動與破碎。

而在這些超大型科技股真正重新取得領導地位、並重新突破 2025 年 10 月高點之前,

整體市場的長期上行空間,可能都會相對有限。

結論

在文章結束之前,我想再重複強調一次:

這不是一篇在告訴你「市場明天就會暴跌 30%」的文章。

也不是一篇叫你今天立刻全部清倉、全部轉成現金的文章。

因為截至目前為止:

KOSPI 仍然維持在高位,尚未跌破關鍵支撐

SPX 仍然處於歷史新高附近

但即便如此,我依然認為:

現在的市場風險,是過去三年這輪牛市以來我看過最高的一次。

很多從 2024 年一路跟著我寫作的讀者都知道,

我在 2024 年非常看多市場。

而在 2025 年 4 月 tariff 回調那段時間,我更是看多市場并且不論是美股還是加密貨幣我都有鼓勵抄底。

即使去年四月市場經歷接近 20% 修正時,我依然幾乎每天都在強調:

我認為這仍然是一個強勁牛市中的修正,而市場之後會出現強勢的反彈。

很多老會員也知道,

我在 SPX 還遠遠沒突破 7000 之前,就已經認為它最終會站上 7000 點。

我骨子裡是一個 bull。

因為牛市比熊市更容易賺錢。

而且牛市通常也比熊市持續得更久的多。

事實上,我自己也是這輪半導體拋物線行情的直接受益者之一。

當我現在談論 Intel 價格行為已經開始極端化時,

我自己在二月、也就是這波拋物線啟動之前,已經布局 Intel。

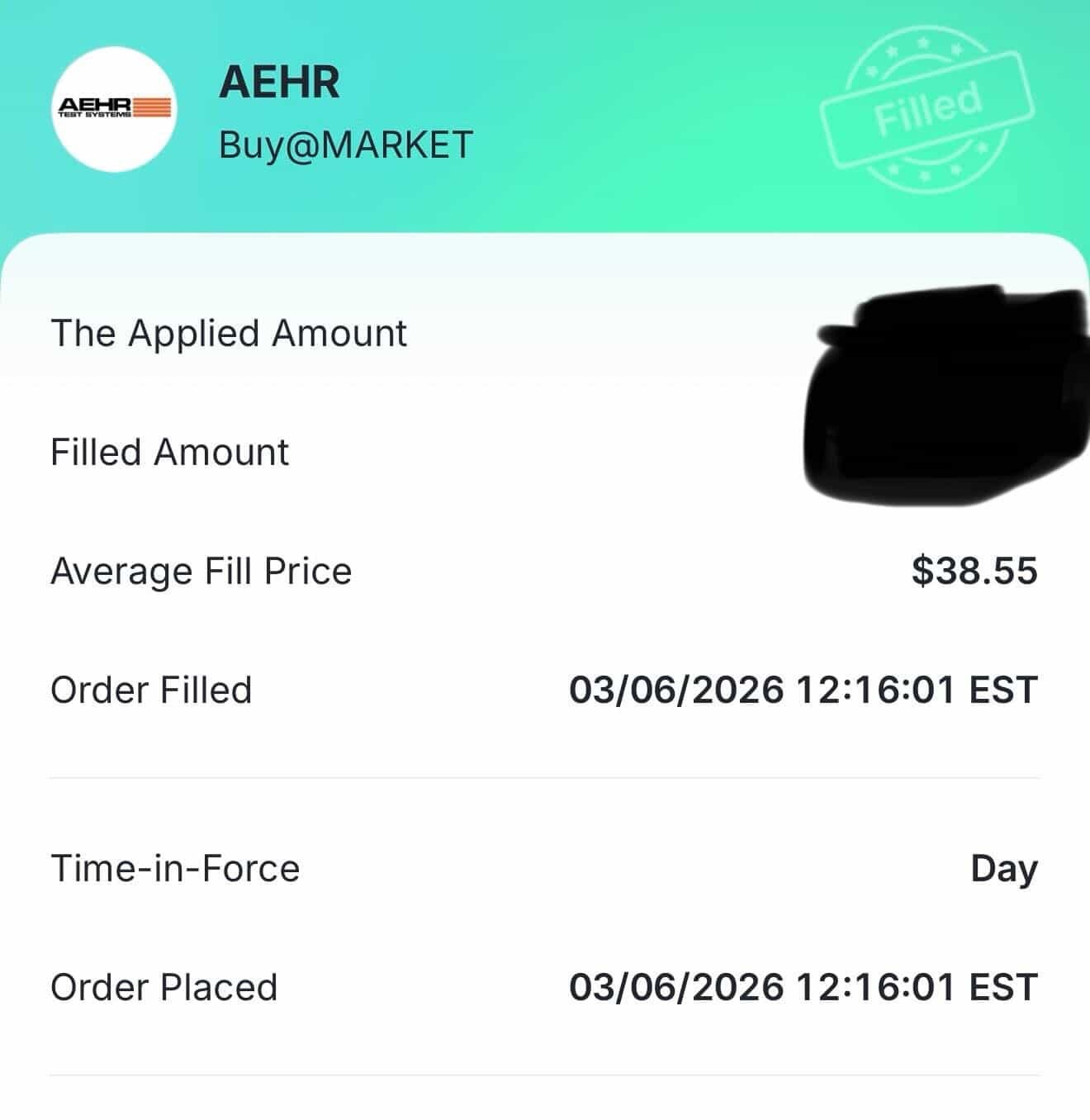

AEHR 與 POET 也是如此。

這些也都在短短兩個月左右出現 3 倍左右的漲幅。

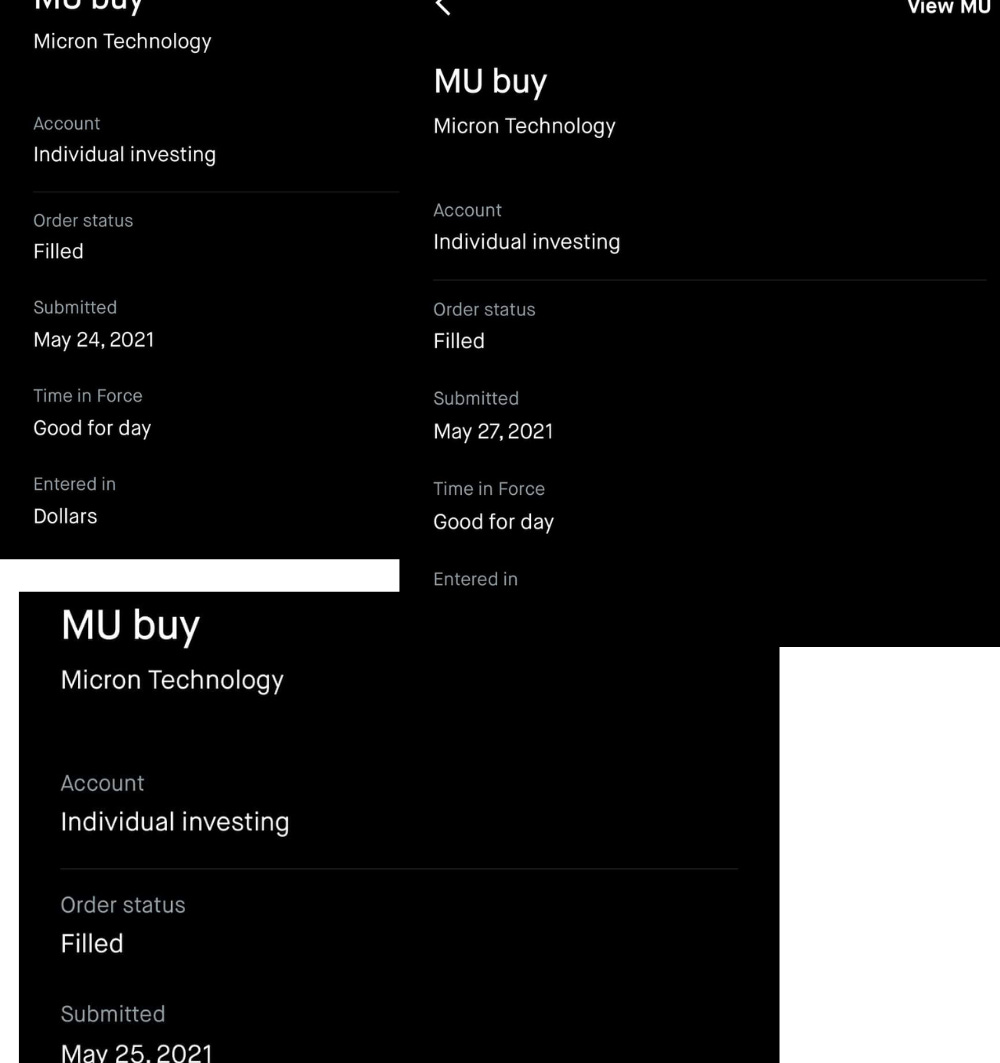

至於 MU,我甚至從 2021 年就一路長期持有。

所以不是像一些人認爲的那樣,我並不是站在市場外面,空手去批評這場半導體行情。

但也正因如此,

當我的「bear market instinct」開始被觸發時,我會非常認真看待它。

而今天市場裡正在累積的逆風與風險,已經多到讓我覺得:

如果選擇忽視它們,反而是不負責任的。

如果我沒有完整地提醒你們這些風險正在形成,那我反而才是真正沒有做好自己的工作。

而且,正因為我前面所描述的市場結構本身已經變得非常脆弱,

一旦真正開始反轉,

那個過程,很可能會比大多數人想像得更加劇烈。

但就像我前面強調的:

只要:

KOSPI 仍然守在目前區間、沒有跌破(6703–7175)

油價維持在 106 美元以下

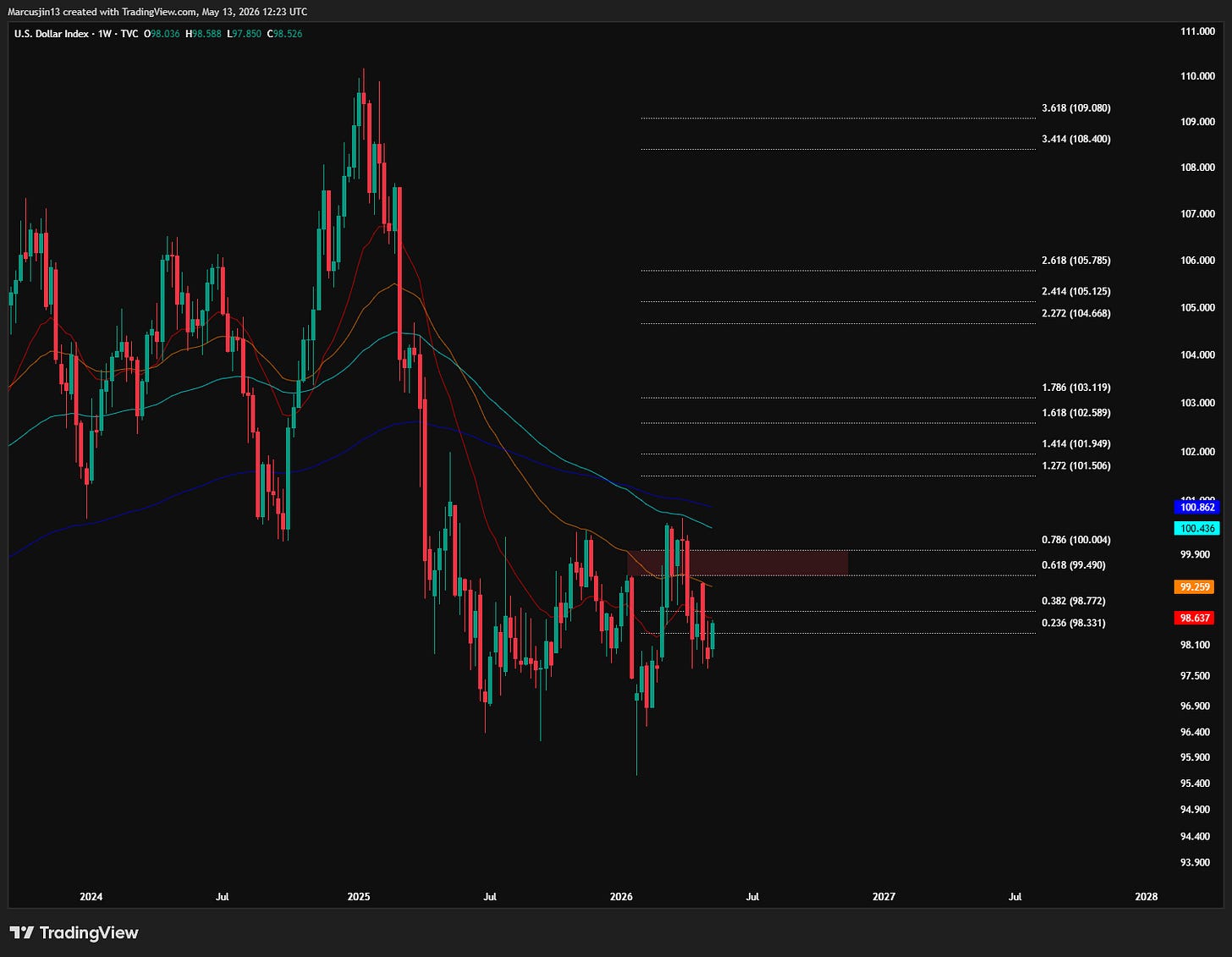

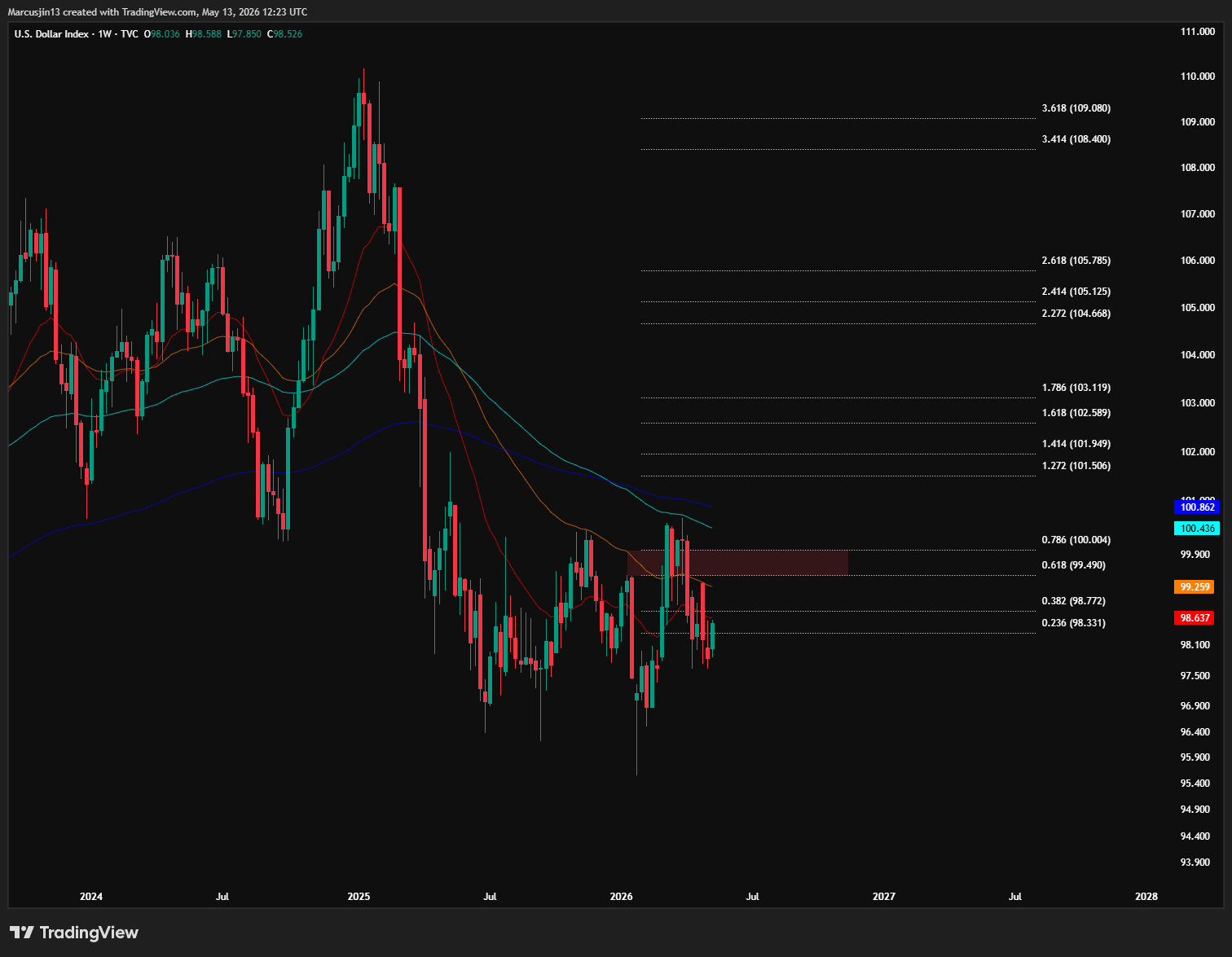

美元指數維持在 100 以下

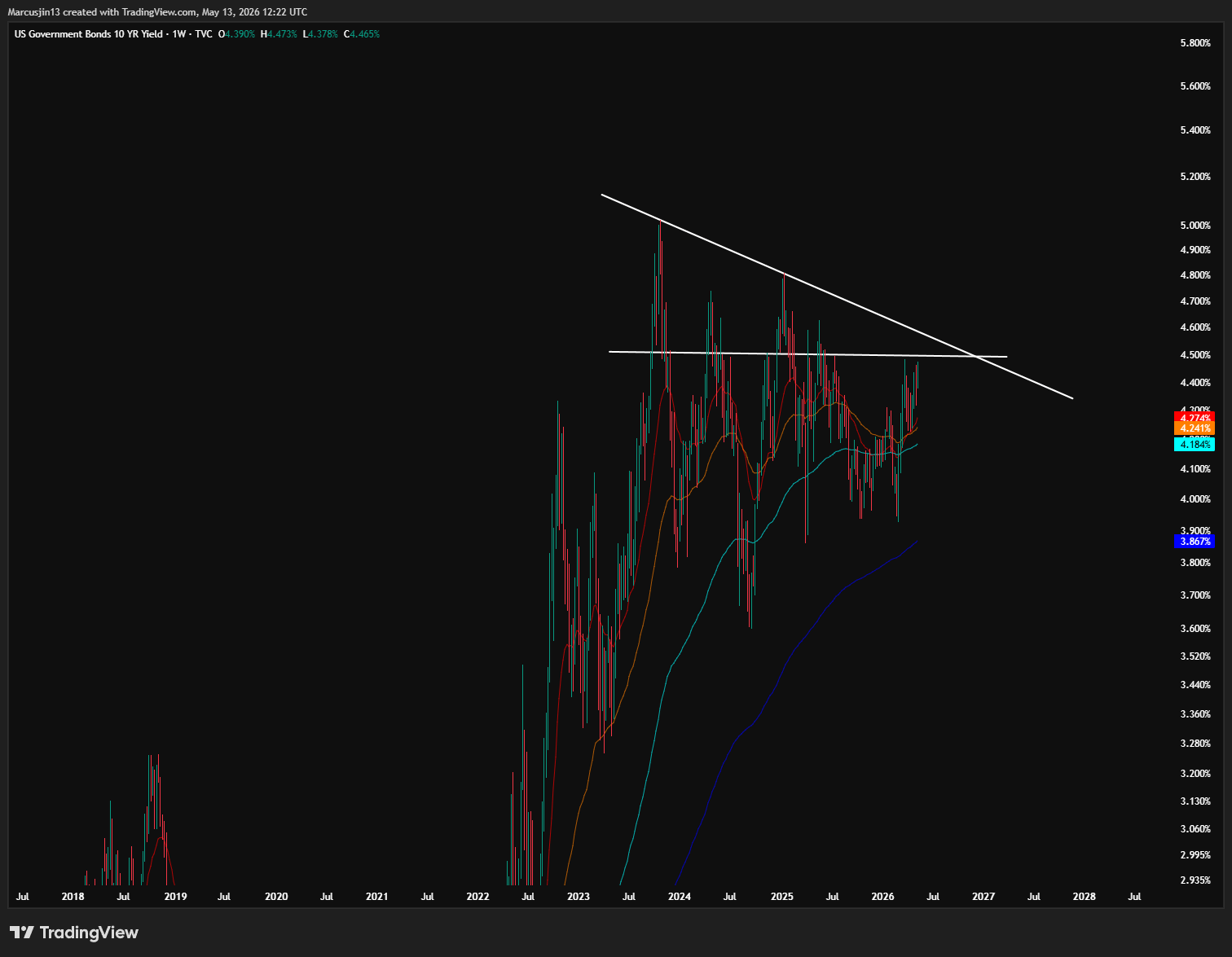

殖利率沒有失控,US10Y 維持在 4.5% 以下

US30Y 沒有正式突破 5%

Magnificent Seven ETF 沒有開始真正破位

BTC 仍然維持在 78k 之上

那麼 macro 環境就仍然還留有風險資產繼續運作的空間。

但如果這些變數開始陸續失守——

不管是向上突破還是向下跌破,

那市場的 headwind 很可能就會強到無法再被忽視,

而你也會開始看到風險,被真正反映進資產價格裡。

目前 SPX 也正在逼近一個非常重要的壓力區:

7465–7594。

接下來我會非常密切觀察市場對這個區域的反應。

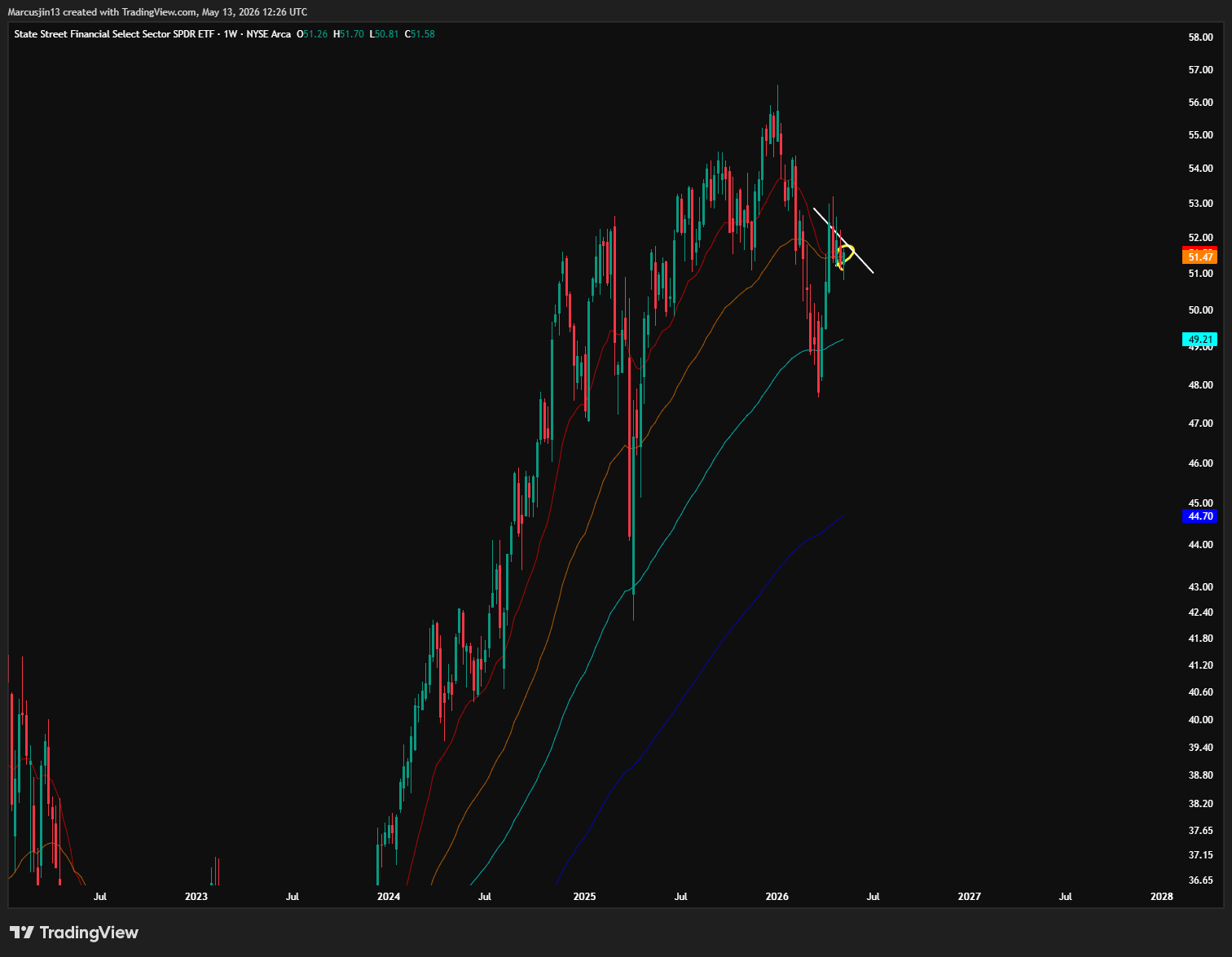

另外還有一個我認為非常重要、但市場目前還沒有真正重視的訊號:

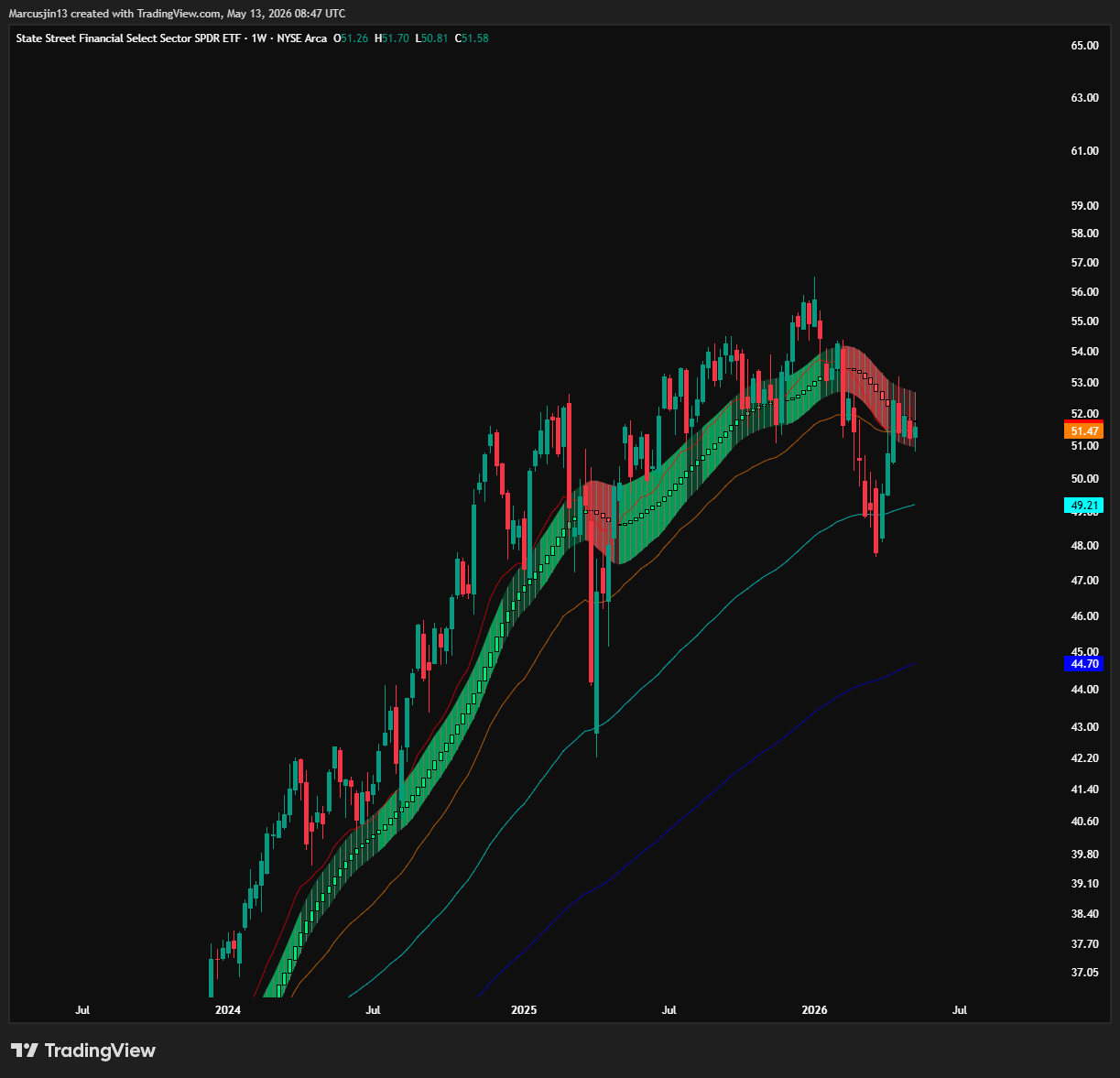

XLF。

如果目前趨勢持續,我們距離 XLF 週線 death cross,大概只剩 1–2 週。

而在過去二十年的歷史裡,

每一次 XLF 在經歷多年牛市後出現週線 death cross,最後幾乎都會導向更廣泛的股票熊市。

背後的邏輯其實並不難理解:

金融股本身,就是整個信用擴張與流動性循環的核心。

當金融板塊開始無法維持趨勢,

通常代表:

信貸開始收縮

放貸意願下降

融資環境惡化

流動性正在減弱

而這些事情,最終幾乎都會傳導到整個股市本身。

最後,

「資本週期」公告室目前已經開放,

接下來我也會持續在裡面更新我對市場的看法與變化追蹤(crypto 內容除外,crypto 仍然只會發布在另一個專屬頻道)。

不過為了方便管理,聊天室互動功能目前仍暫時關閉,直到另行通知。

謝謝大家,

Marcus

Marcus 就是實戰+理論 雙軌並進的猛人

感謝您的分享,受益良多