紙牌屋式上漲

過去幾天我一直在和一場相當嚴重的流感搏鬥,照理說現在根本不該寫任何東西。但在看完今天亞洲市場的走勢之後,我還是忍不住把這篇文章寫出來。有些事情,不能等到身體完全恢復之後才說。

但這篇文章長度有限,我沒有精力把所有的觀點寫出來,但我會盡力給出我的看法。

如果你過去兩個月有持續關注我的內容,你應該知道,我反覆提到一個特定的指標,作為我觀察整個半導體與科技週期的「預警系統」:KOSPI,也就是南韓的基準股市指數。

我的核心論點一直很簡單——KOSPI 是全球半導體牛市的「礦坑金絲雀」,一旦它開始出現結構性轉折,接下來就會連鎖影響 Nikkei 225、TAIEX,最終甚至拖累 Nasdaq。我一直在強調,我們正逐步接近這一輪半導體長週期牛市的尾聲,而這同時,也與我認為的整個科技長牛的耗竭階段重合。

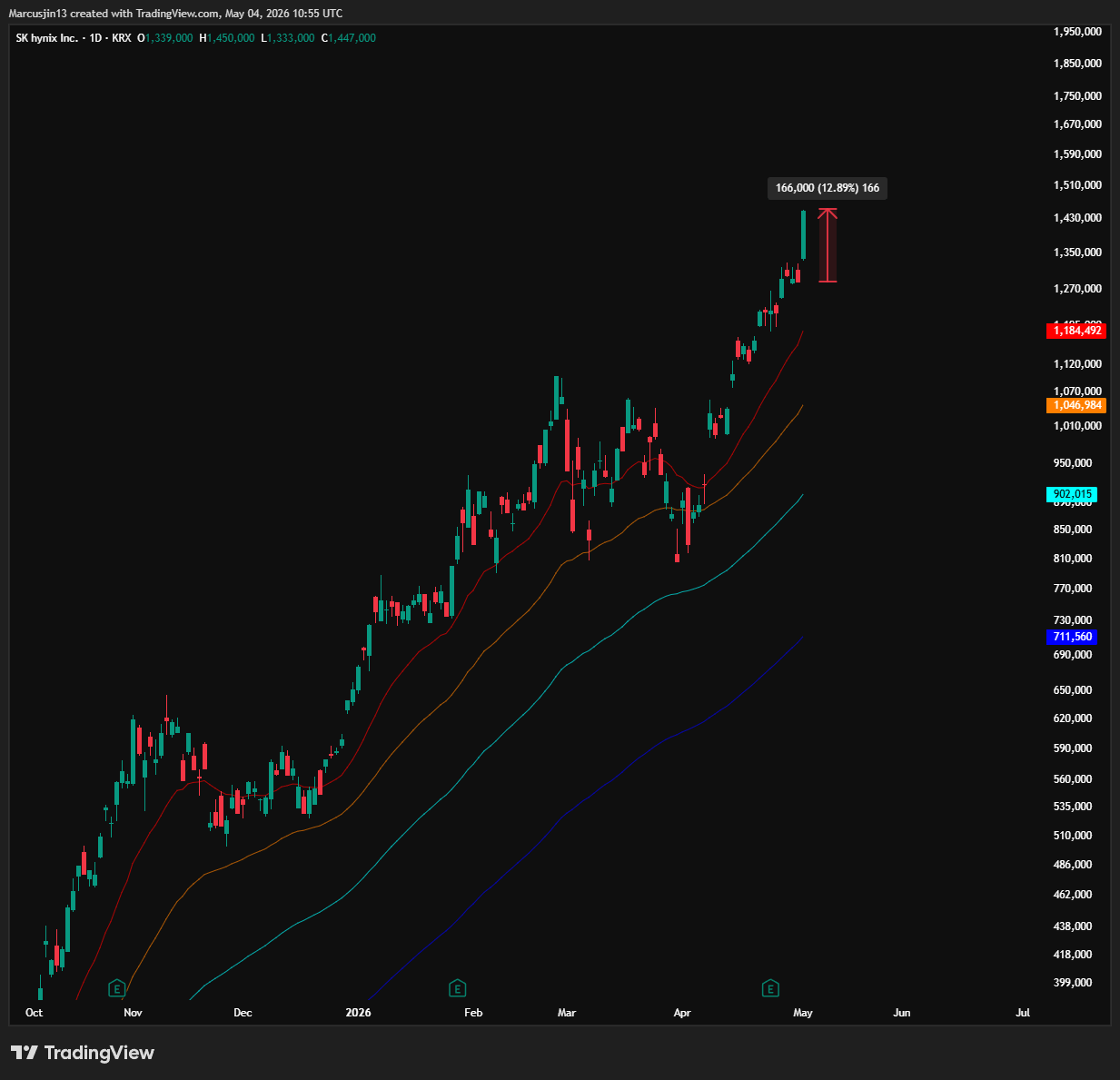

今天,KOSPI 大漲超過 5%,收在歷史新高 6,937 點。SK Hynix——這家在 AI 浪潮中受益最深的高頻寬記憶體龍頭——單日暴漲接近 13%,市值一舉突破一千兆韓元(約 7,100 億美元),成為南韓股市歷史上第二家達到這個門檻的公司。整個亞洲的半導體板塊,幾乎全面燃燒。

那麼問題來了——在這樣的背景之下,我怎麼還能坐在這裡告訴你,這其實是危險的?這一切,怎麼看都不像牛市的終點,反而更像剛剛開始,不是嗎?看起來就像是半導體超級週期的正式啟動、記憶體的全面復興、AI 基礎建設的黃金時代正在展開。

但我的答案是:我不這麼認為。

而在這篇文章裡,我會一步一步帶你拆解,為什麼我認為這一波上漲,本質上是建立在一個極其脆弱的結構之上——以及,為什麼你此刻所看到的這種狂熱情緒,本身,正是最關鍵的警訊。

鴻海清倉

2026 年 4 月 27 日,鴻海精密工業——也就是多數人熟知的 Foxconn——正式完成了對 SK Inc. 的全部持股出清,而 SK Inc. 正是 SK Hynix 的母公司。這筆交易讓鴻海的累計持股歸零。這不是減碼,不是資產輪動,而是對一個持有超過十年的部位,進行徹底清倉。

請你仔細想一想這件事的含義。

鴻海是全球最大的電子代工製造商,位於整個半導體供應鏈的最核心位置。他們比幾乎任何人都更早看到訂單變化、生產排程、零組件需求以及產能瓶頸。他們理解半導體生態系的方式,不是來自報告或模型,而是像外科醫生理解人體一樣——每天都在系統內部運作,親手接觸。

像鴻海這樣的公司,不會在他們認為「超級週期才剛開始」的時候,清空一個持有十年的戰略性記憶體資產部位。

你不會在一場被認為是史上最偉大的半導體盛宴剛開場時,就把前排的座位賣掉。

你會選擇離場,是因為你認為,這場表演,已經接近謝幕。

這一筆交易,本身所透露的訊息,遠比一百份把 SK Hynix 目標價喊到天價的分析師報告,更具價值。

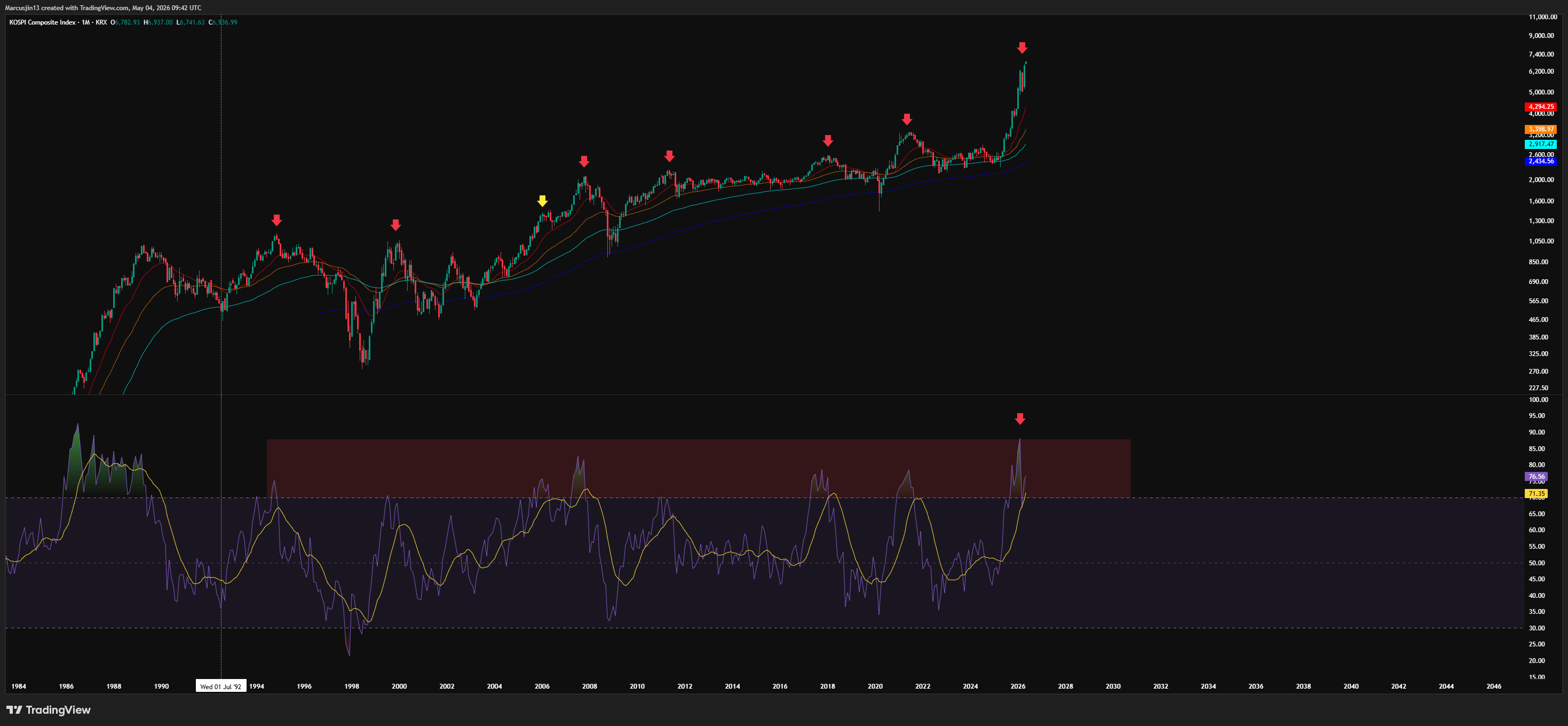

KOSPI:歷史結構

今天我不打算陷入「記憶體是否處於超級週期」這種基本面的辯論。我在過去的文章中已經說得很清楚——我並不相信所謂的「超級週期」這個概念,因為無論需求敘事看起來多麼顛覆性,供需機制終究會重新主導市場結果。每一個週期都有其節奏,而這個節奏,永遠包含下行的那一拍。

我對今天記憶體暴漲的看法可以用一個 Meme 來總結,那就是:

未來我可能會寫一篇文章,深入說明為什麼即使今天和當時的 DOTCOM 泡沫不同,幾乎所有 AI 公司都在產生盈利,我仍然認為從基本面來看,我們正處於一個極其脆弱的泡沫結構之中。但如果你對這個主題感興趣,我會先推薦下面這支 YouTube 影片,以及該頻道的其他相關內容。Ed Zitron 一直是少數願意正面直視當前 AI 現實的記者之一,而這些觀點,正是現在大多數人選擇忽視的。

今天的文章我不會深入探討基本面的問題。相反地,我想把焦點放在一個更具體的東西上:KOSPI 的價格行為,現在到底在告訴我們什麼。

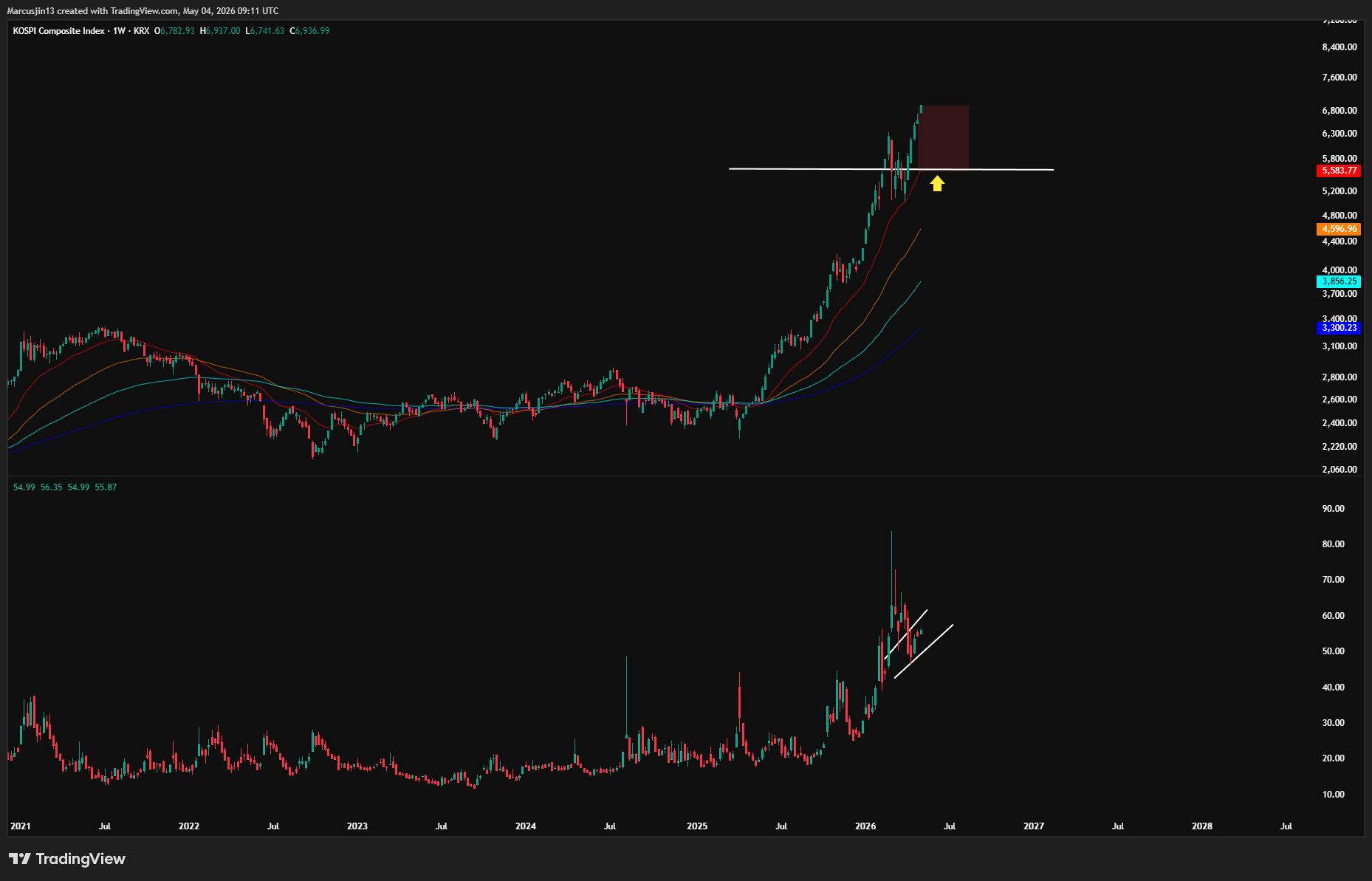

自 2025 年 4 月以來,KOSPI 一直在高波動中強勢上行。這種波動在 2026 年 2 月底伊朗戰爭爆發時被進一步放大,連續幾個交易日出現歷史級的單日暴跌。而在那次修正之後,指數展開了一波極為強勁的反彈——但關鍵在這裡——這一段反彈,是在「動能出現週線與日線背離」的情況下發生的,而且更重要的是,在價格上漲的同時,VKOSPI(韓國波動率指數)不但沒有下降,反而持續維持在高位,甚至同步上升。

這一點必須特別強調,因為它對大多數投資人來說,是完全違反直覺的。

在一個健康的牛市中,價格上漲通常會伴隨著波動率下降。市場是在信心逐步累積的過程中「緩慢上行」,投資人對避險工具(例如保護性期權)的需求會下降。但現在 KOSPI 呈現的,正好相反——價格瘋狂上漲的同時,保險成本卻在上升。

這告訴你一件事:連那些推動市場上漲的參與者,本身都不完全相信這一波行情。

他們一手在買股票,一手在買保護。

這不是一個可持續上升初期會出現的行為,而是典型的「聰明錢正在佈局退出」,同時動量交易與散戶情緒把價格推向不合理極端時,才會出現的結構。

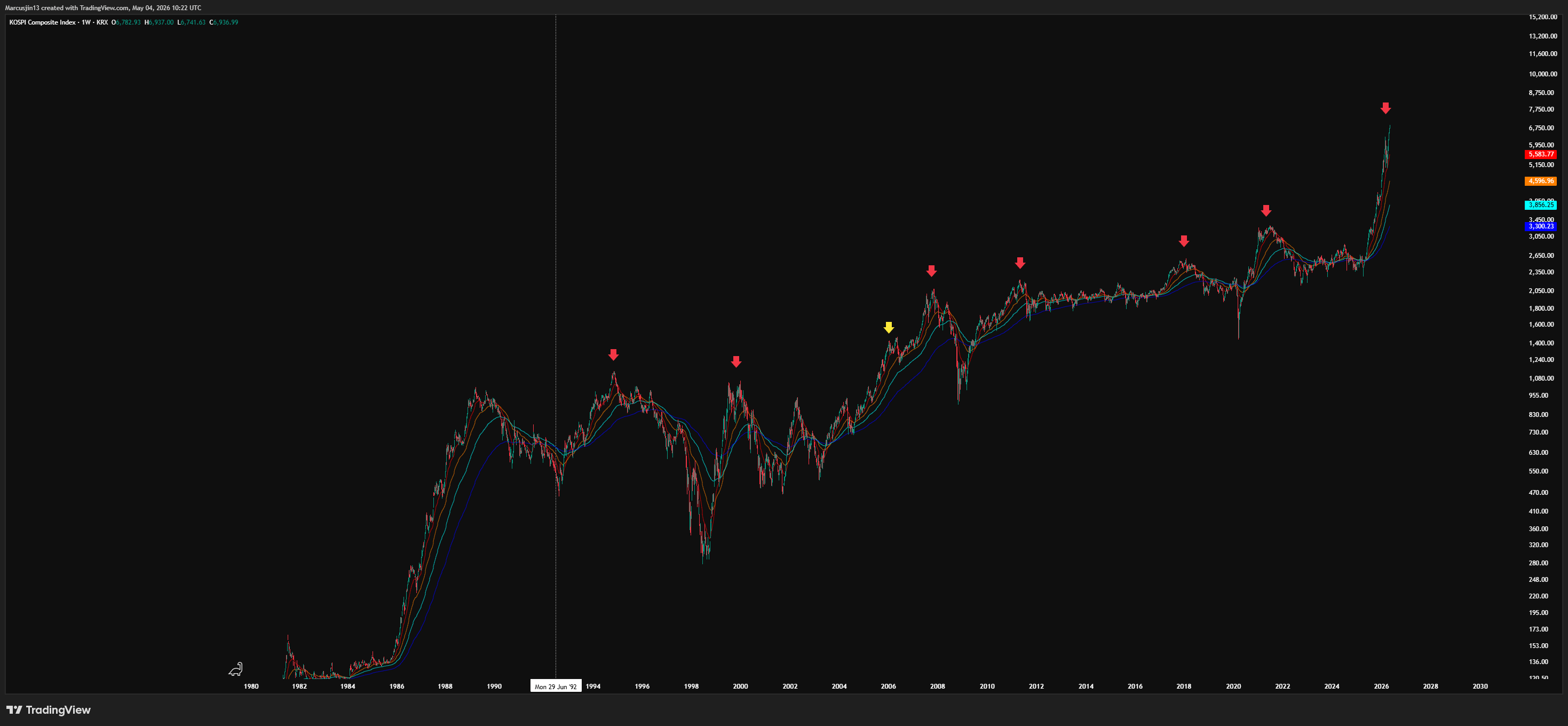

接下來,我想帶你看另一個東西——自 1992 年以來,KOSPI 修正的歷史模式。

如果你把 KOSPI 三十多年的價格走勢拉長來看,會發現一個一致的結構:

當指數在一段時間內持續上漲,長時間沒有回踩 20 週指數移動平均(20-week EMA),然後某個事件出現——無論是地緣政治衝擊、財報失誤,或是流動性收縮——迫使市場快速回落並觸及這條均線,市場通常會出現一次反彈。

這個反彈,可能創新高,也可能只是形成較低的高點。

但真正關鍵的地方在這裡:

當這一波反彈之後,指數「第二次」回到 20 週 EMA 時,往往就是熊市的起點。

這個模式,在過去三十多年幾乎每一個主要的 KOSPI 週期中,都以極高的一致性重複出現。

而這次,我們已經在 3 月回調的時候,在長時間暴力上漲之後,第一次回到了 20 週 EMA。

資料中只有一個例外 (2006)。但即使是在那個案例中,市場仍然經歷了顯著修正,並且花了將近一整年的時間,才重新創下歷史新高——這與當前的情況形成強烈對比,因為這一次,KOSPI 不僅快速反彈,甚至在短短幾週內就直接衝上歷史新高。

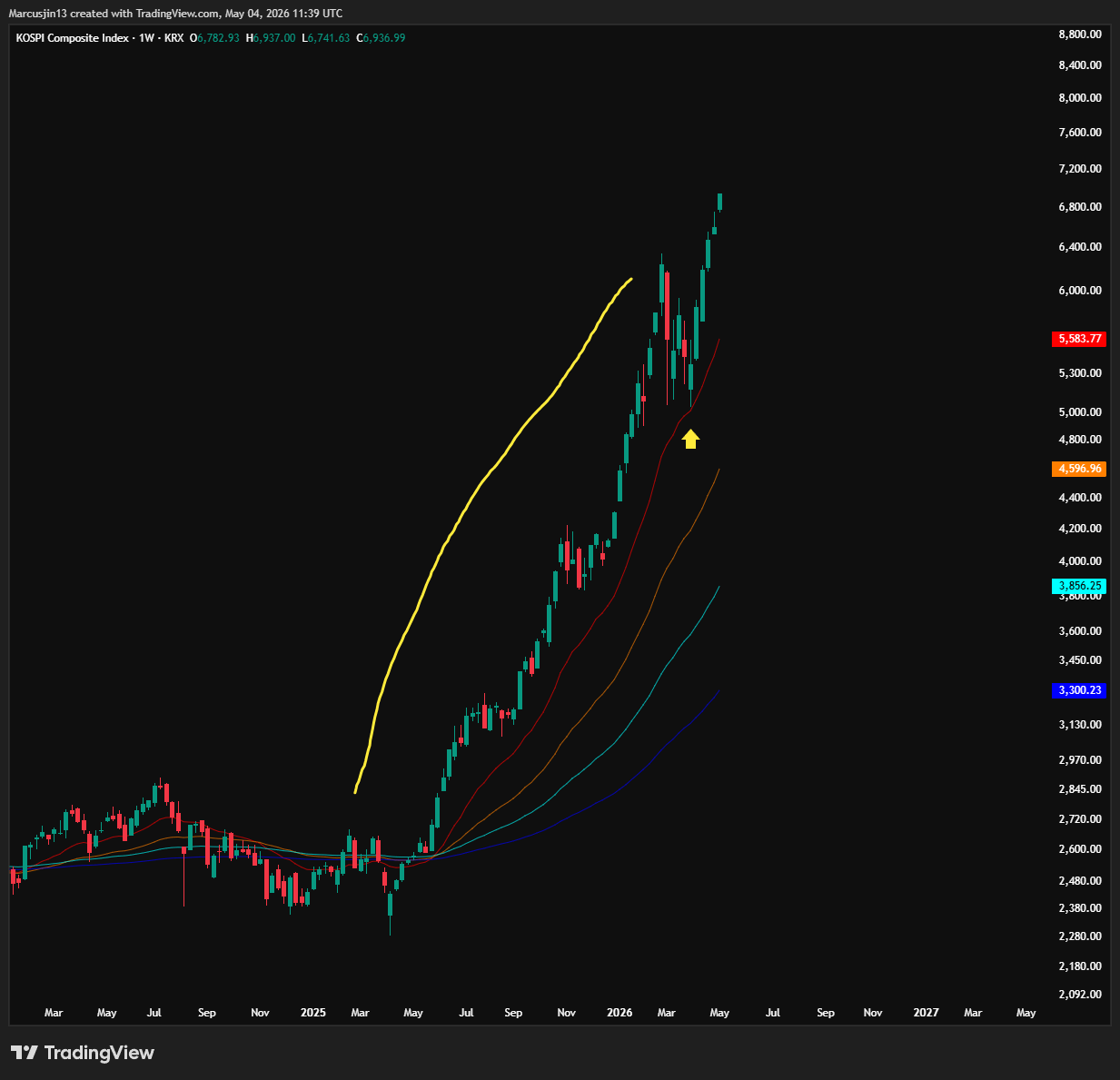

而讓當前結構更加脆弱的,是另一個訊號:

KOSPI 的月線 RSI,已經來到自 1988 年指數建立以來的最高水準。

我們同時看到週線、月線與日線的動能背離同步出現。而過去幾週這種驚人的漲幅,卻是在成交量持續下降的情況下完成的。

這是一個教科書等級的「衝頂(blow-off top)」結構。

快速拉升、參與度不足、動能指標極度拉伸、波動率同步上升——所有條件,全部到位。

而且,作爲 Kospi 第二大權重股的 SK Hynix 的市值大約在 7,100 億美元左右。這不是什麼小型生技股,也不是剛上市的 SPAC。這是一家全球市值前三十大的公司,是整個半導體產業的核心支柱之一,是所有 AI 基礎建設不可或缺的關鍵供應商,更是整個記憶體產業的風向標。

而它,在一年瘋狂牛市的基礎上,單一天內,上漲了接近 13%。

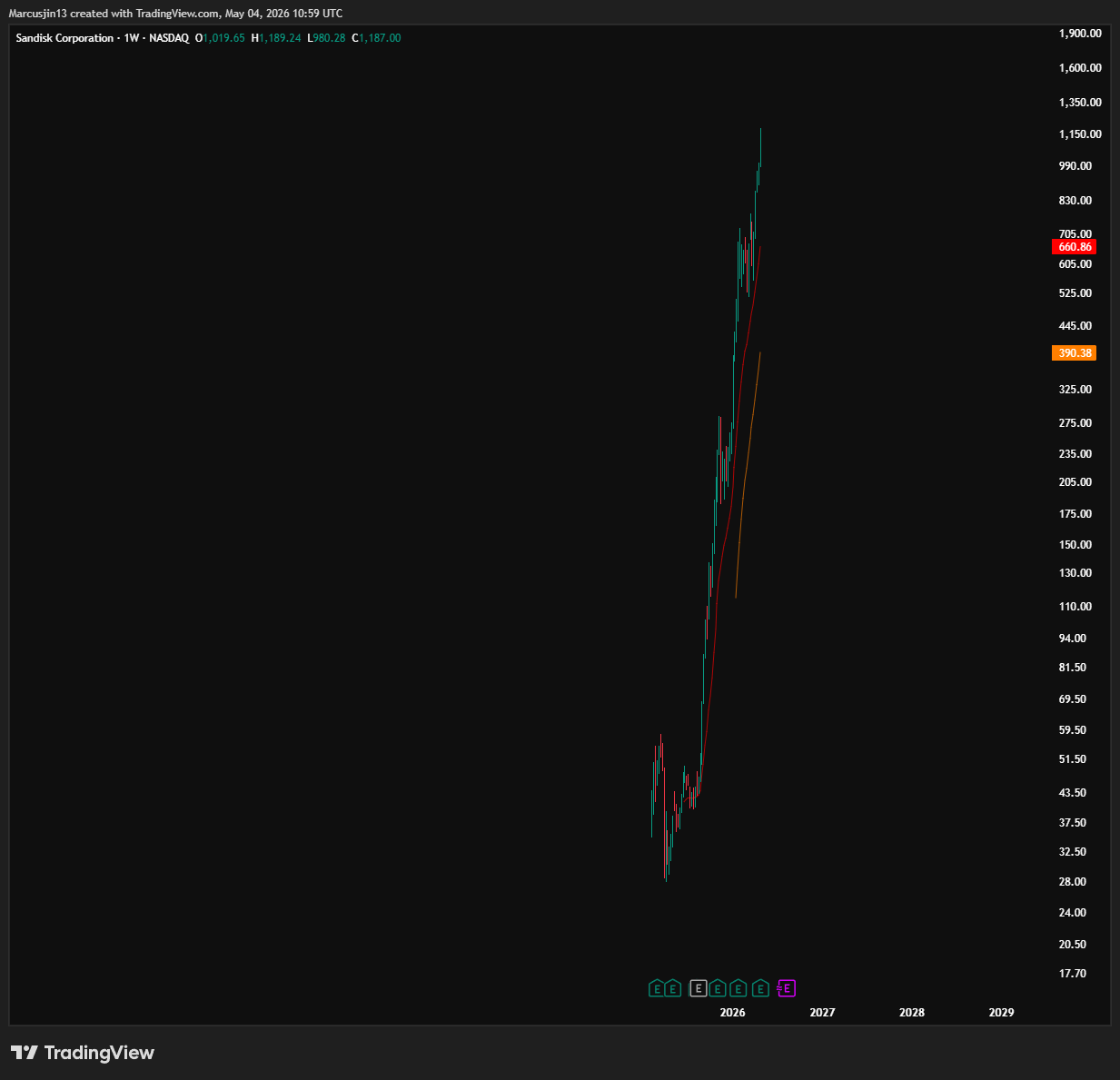

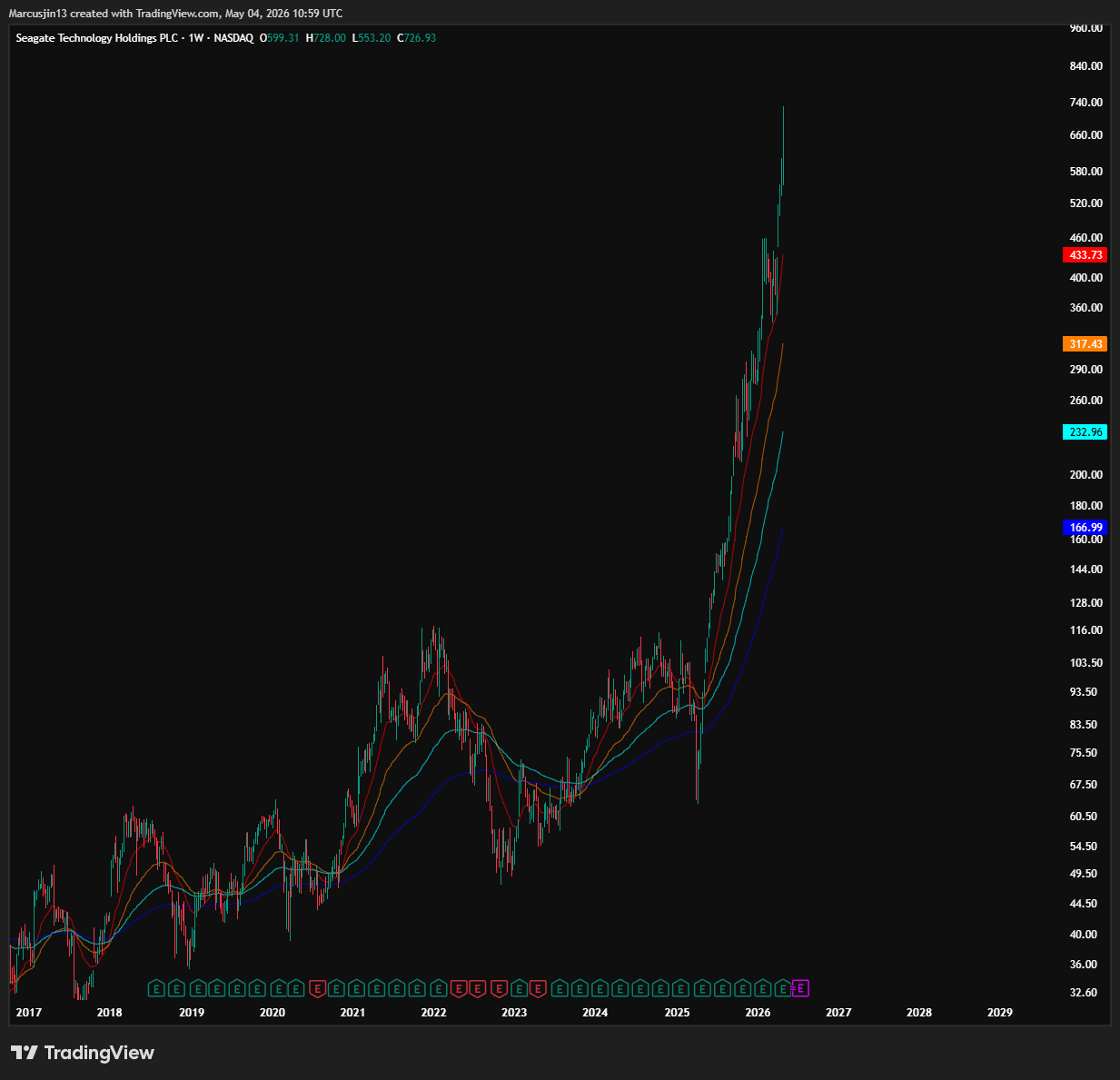

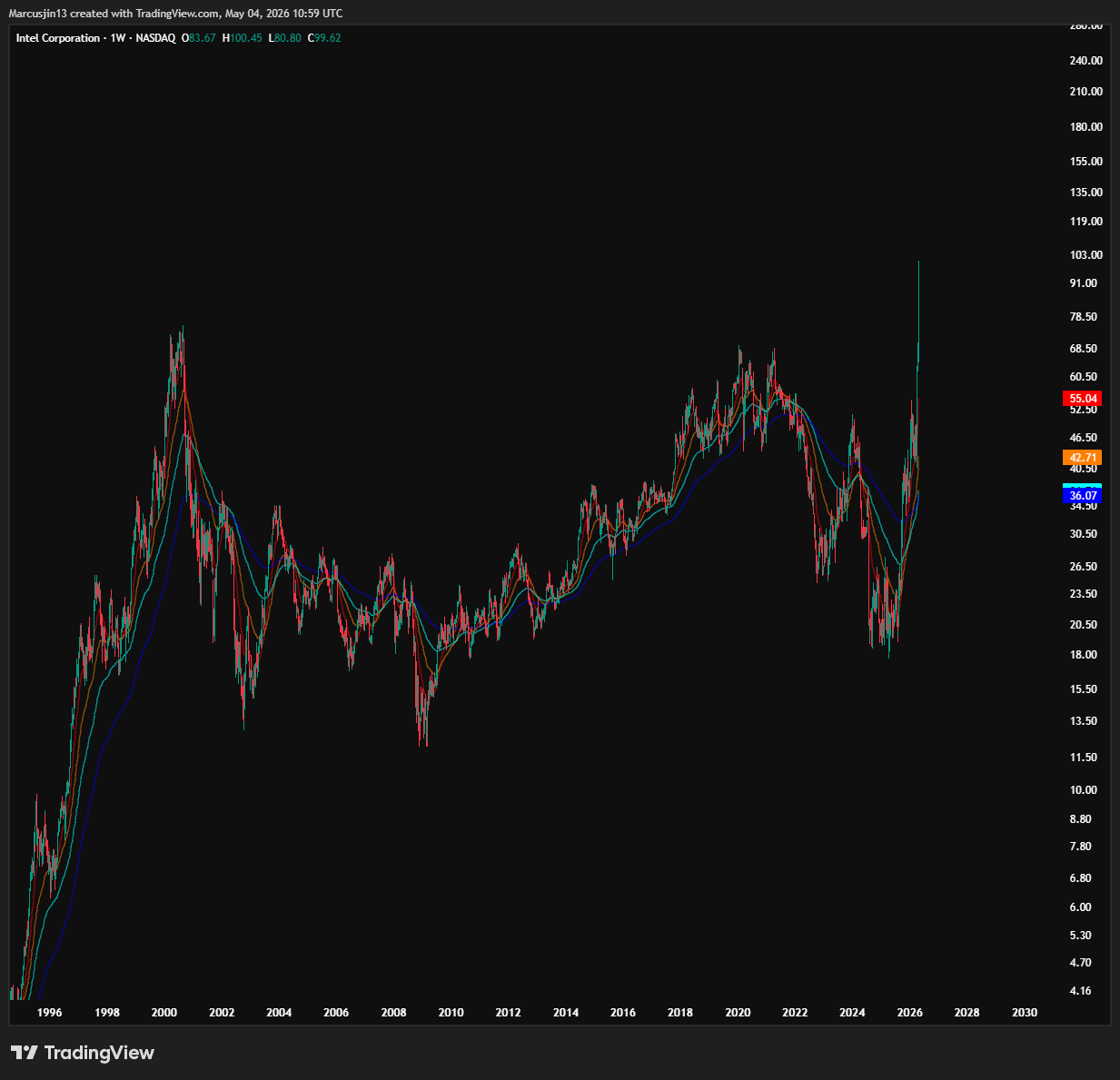

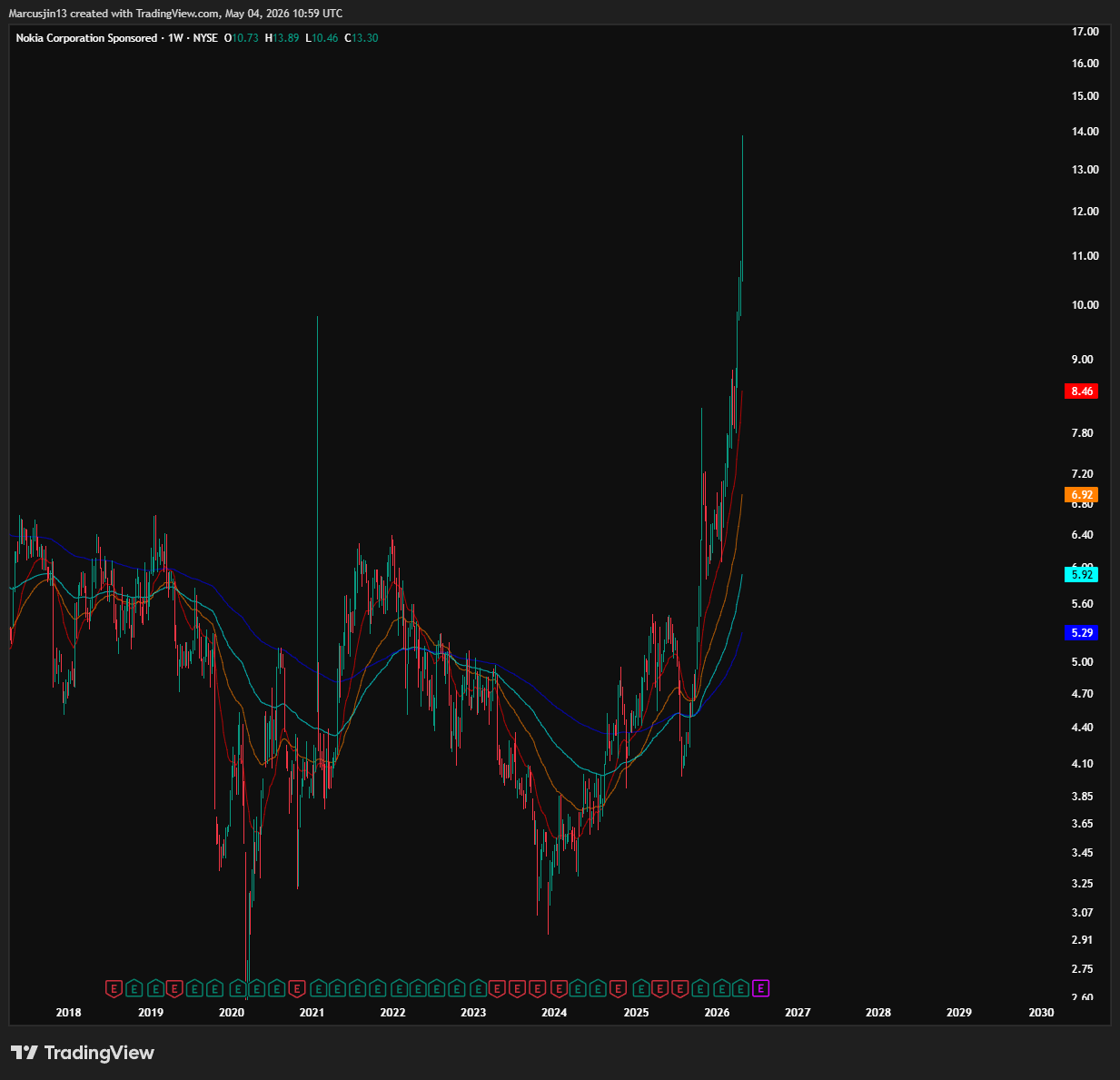

當你把視角拉到整個高 beta 半導體板塊,你會發現同樣的結構無所不在。

SanDisk,

Seagate Technology,

Intel,

甚至是 Nokia,都在短時間内經歷了火箭式上升。但是歷史告訴我們,每一次這種火箭式上升,都會火箭式下來。只是沒人會告訴你音樂何時停止而已。

這些,都不是一個「新一輪牛市剛開始站穩腳步」會出現的特徵。

這些,是一段行情進入最後「狂熱階段(manic phase)」的典型特徵——當價格上漲的速度本身,開始吸引最後一批邊際買家進場。

這些例子我也已經在之前的文章仔細討論過。

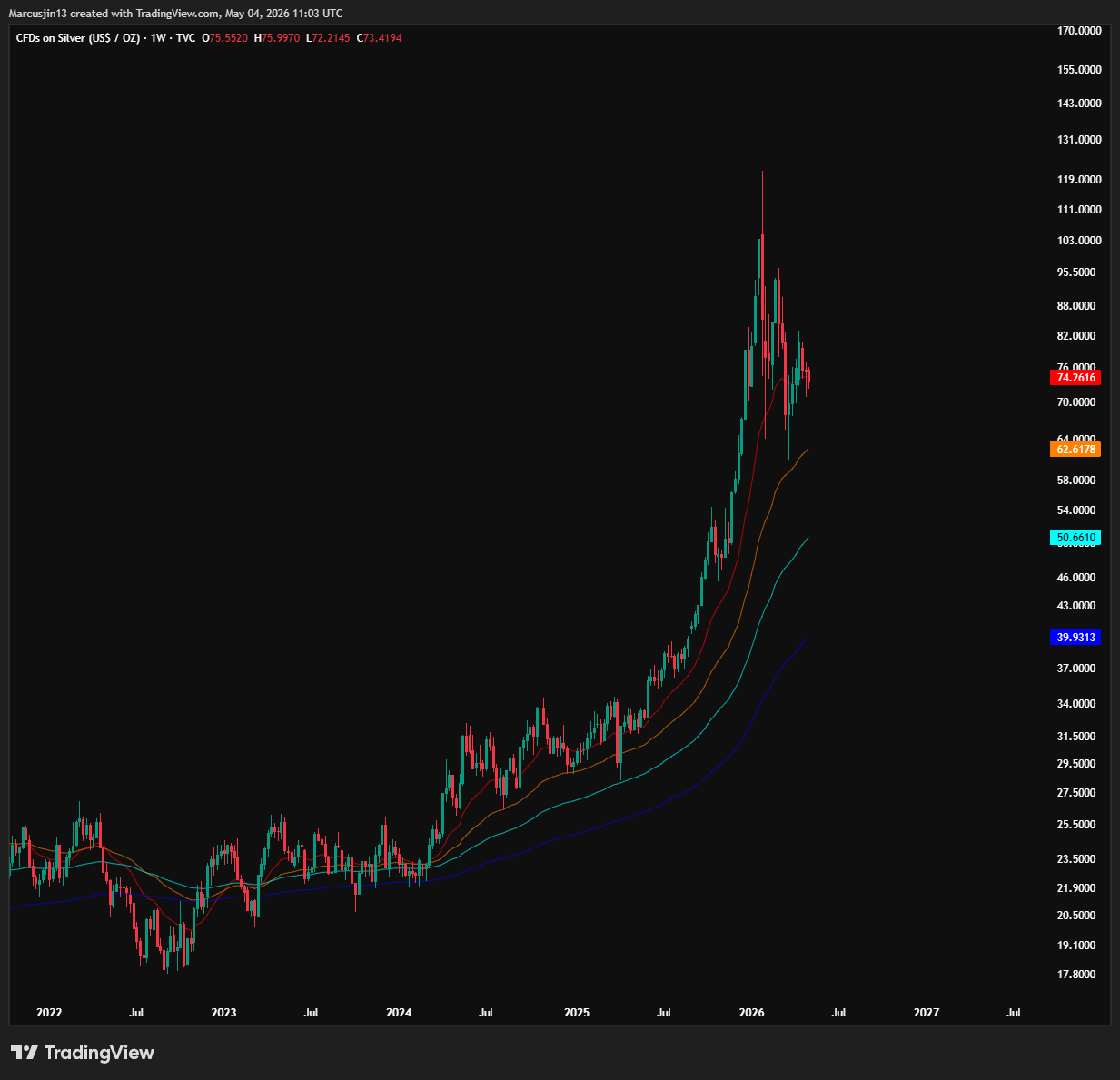

而且,今年一月,白銀同樣出現了類似的結構。

當白銀出現單日劇烈暴漲時,我當時公開說過——像這樣市值規模的資產,在正常情況下不會這樣波動;而一旦出現,特別是在長期上漲之後,通常意味著市場已經接近頂部。

幾天之後,白銀直接轉入熊市。

現在,同樣的動態正在重演。

但今天的問題,不只是停留在價格結構上。

房間裡的大象:荷姆茲海峽

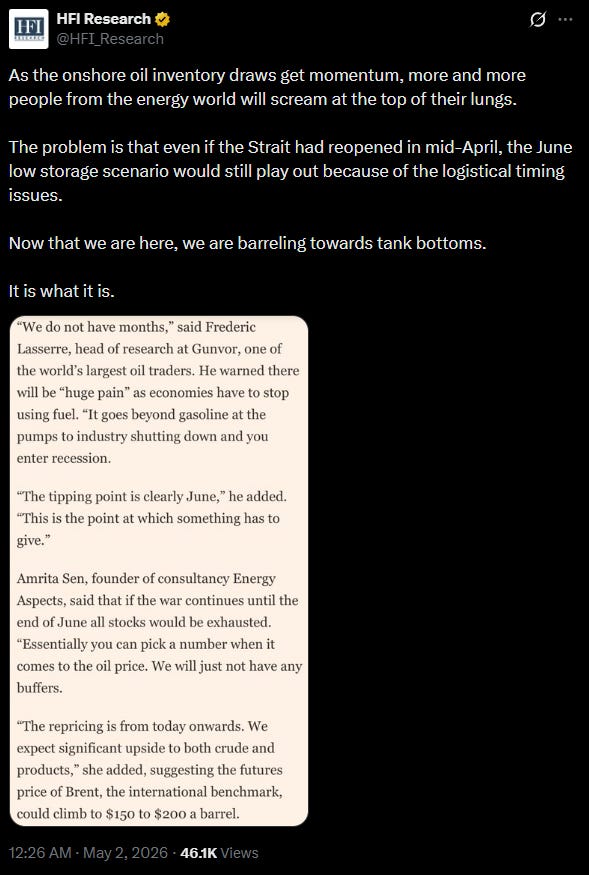

現在,我要談一件很多投資人都難以理解的事情——當前風險資產定價,與正在 Strait of Hormuz 發生的能源危機之間,幾乎完全脫節。

自 2026 年 2 月 28 日海峽實質性關閉以來,全球大約 20% 的石油供應受到干擾。International Energy Agency 已明確指出,這是全球石油市場歷史上最大規模的供應衝擊。Federal Reserve Bank of Dallas 的模型顯示,這一事件在相關季度可能會讓全球 GDP 年化增速下滑近 3 個百分點。布蘭特原油價格一度飆升至每桶 126 美元以上。Gulf Cooperation Council 國家更是陷入近似人道危機的狀態——超過 80% 的糧食進口受阻,海水淡化基礎設施也遭到破壞。

這不是邊際事件。

這是自 1973 Arab oil embargo 以來最嚴重的能源供應衝擊——在很多層面上,甚至更糟。

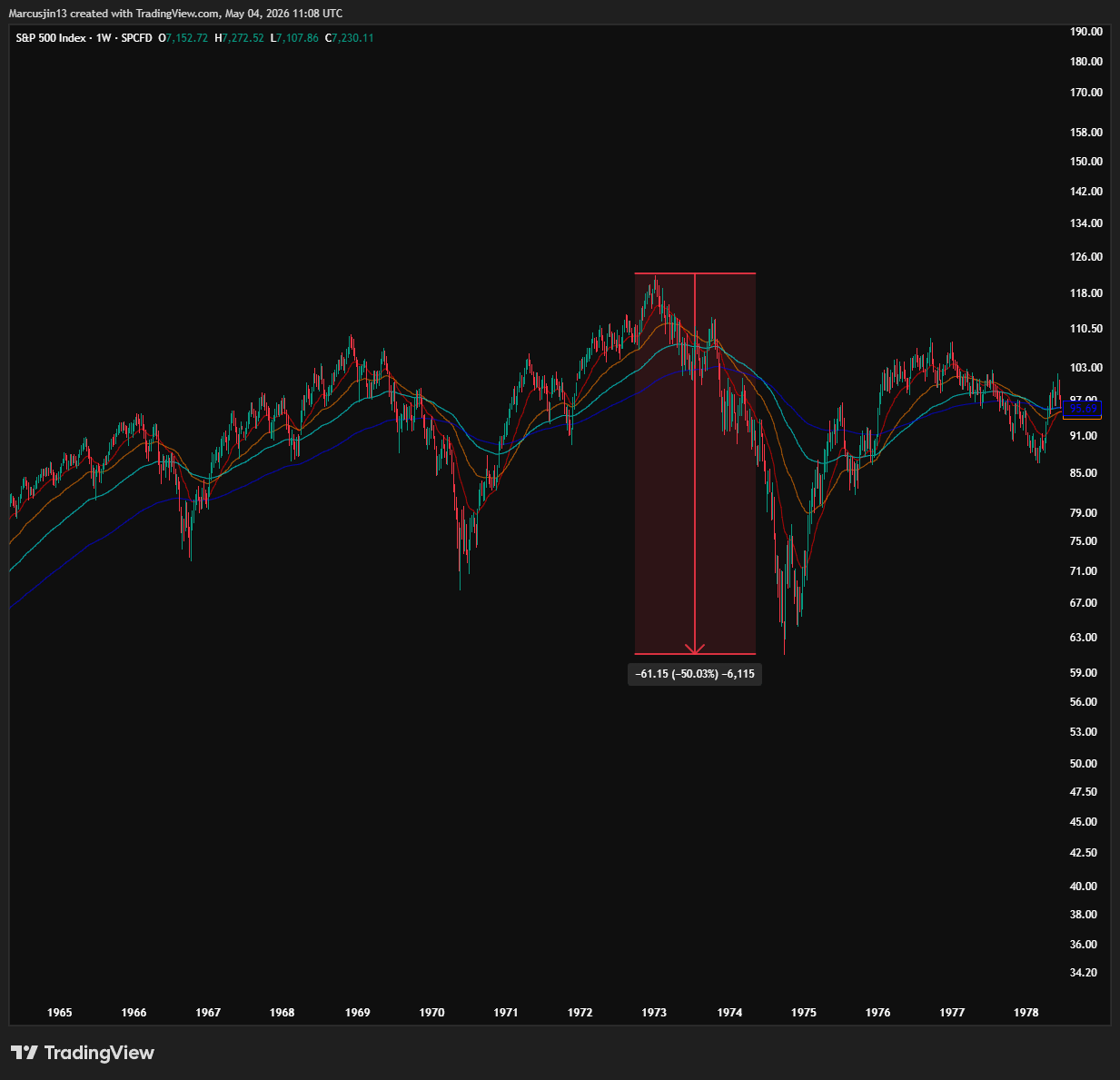

而這裡有一個歷史對照。

1973 年的阿拉伯石油禁運,大約削減了全球 5–7% 的石油供應,持續約五個月。這場衝擊,直接引發了自 Great Depression 以來最嚴重的股市崩跌。

S&P 500 從 1973 年高點到 1974 年低點,下跌了約 50%。隨之而來的經濟衰退,重塑了貨幣政策框架,在世代層面上摧毀了大部分人的財富,並從根本上改變了全球地緣政治秩序。

而今天?

全球約 20% 的石油供應,已經受影響超過兩個月,且看不到明確的結束時間。

用任何客觀標準衡量,這一輪供應衝擊的規模,是當年引發戰後最嚴重熊市事件的三到四倍。

然而,KOSPI 剛剛創下歷史新高。

S&P 500 仍接近歷史高位。

半導體股票正在以拋物線的方式上漲。

這該如何解釋?

我的答案是:你不需要去解釋。

真正的「對齊校正」,還沒有發生——而當它發生時,將會是劇烈的。

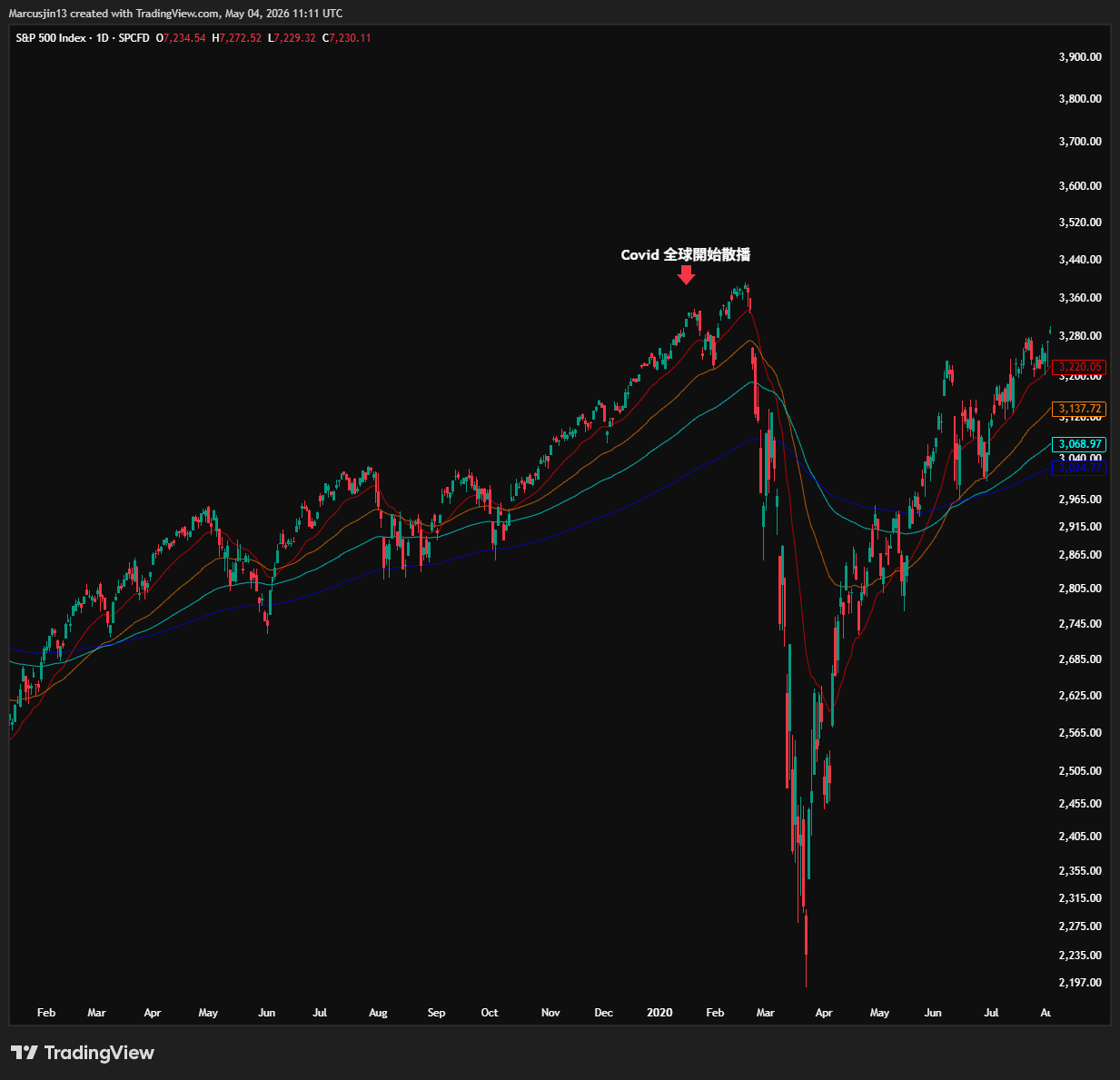

你可以裝作什麽事都沒有發生,但你無法對抗物理。就如同 Covid 剛開始的時候市場雖然出現了小幅度的回調,但是几周内也走出了一次新高。

但之後而來的,不是幾個假新聞假 Taco 就可以解決的問題 (當時的總統也是 Trump)

如果你從衝突一開始就有在讀我的分析文章,你應該知道我一直在強調,這場危機不會快速結束。我當時明確指出,海峽在短期內不可能恢復正常運作,在最壞情境下,甚至可能拖到年底甚至更久。

四月的停火消息一度引發市場狂歡,但即使在宣布之後,海峽的航運流量仍遠低於戰前水平。International Maritime Organization 在四月底的報告指出,仍有約 20,000 名海員與 2,000 艘船隻被困在波斯灣內。

這不是一場正在被解決的危機。

這是一場市場選擇「忽視」的危機。

而這種刻意的失明,其代價,正在每天累積。

如果你想要看到這場能源危機已經開始對實體經濟造成傷害的證據,你不需要去看 GDP 模型,也不需要盯著油價期貨曲線。你只需要看看 2026 年 5 月 2 日發生了什麼。

Spirit Airlines ——一家營運了 34 年、擁有 17,000 名員工、並在美國航空市場中扮演重要競爭角色的航空公司——正式停止所有營運,並開始有序清算。

最後一班航班,一架從底特律起飛的空中巴士 A320,在凌晨 1 點 08 分降落於 Dallas/Fort Worth International Airport。兩個小時後,公司宣布最終破產,全面關閉。

Spirit 的 CEO 指出,「燃料成本的突然且持續上升」是壓垮公司的關鍵因素。自伊朗戰爭爆發以來,航空燃油價格已上漲超過 70%。公司曾與Trump 政府就一項 5 億美元的紓困方案進行深入談判,但由於能源市場的高度波動,債權人最終拒絕了這筆交易。

必須說清楚的是,Spirit 在危機發生前並不是一家健康的公司——它多年來一直處於財務壓力之中,其商業模式也受到大型航空公司採用類似低成本票價策略的擠壓。但它原本正處於重整過程中,並預期在春季完成復甦。

這場能源衝擊,是最後一擊——把一間「掙扎中的公司」,直接變成一間「死亡的公司」。

而真正應該讓所有投資人感到不安的是:Spirit 不會是最後一個。

它只是最脆弱的一環,是第一張倒下的骨牌,是那隻礦坑裡的金絲雀。

在其他產業中——航空、航運、製造、化工、農業——還有大量公司,正在吸收這些飆升的能源成本,緩慢失血。全球 20% 石油供應中斷所帶來的衝擊,不會在一夜之間完全顯現。它會逐步累積、層層放大,最終摧毀那些看似堅不可摧的結構。

任何值得關注的石油分析師都在警告:世界可能在 6 月面臨一場「庫存衝擊」。

即使荷姆茲海峽在兩週前完全重啟,恢復正常運作所需的物流調整、庫存重建,以及停擺產能的重新啟動,都需要數月時間。

供應鏈不會像橡皮筋一樣瞬間彈回。

它會緩慢地、痛苦地、並且以極高成本,重新運作。

更何況,現在的衝突只有在往升級的方向走,短時間内完全看不到海峽打開正常運轉的可能。

巴菲特的現金堡壘

Berkshire Hathaway 在這個週末舉行了年度股東大會——這是由 Greg Abel 首次以 CEO 身分主持的會議,而 Buffett 則在年初卸任後,以顧問角色出席。最新一季財報顯示,Berkshire 的現金部位已膨脹至創紀錄的 3,974 億美元,超越去年第三季創下的 3,816 億美元高點。

接近 4,000 億美元的現金——這是這家企業史上最大規模的「戰備資金」。

Buffett 在接受 CNBC 訪問時也坦言,當前環境並不適合部署資本。當被問及這龐大的現金部位時,他的回答一如既往地直接——當他看不到具吸引力的機會時,他就什麼都不做。市場可以在高估狀態下維持很長一段時間,而 Berkshire 有足夠的耐心等待。

我也看到了市場上一如預期的嘲諷聲浪。有人說 Buffett 太老了,跟不上新時代;有人說他看不懂 AI 革命;甚至有人說他已經失去了過去的敏銳。

但這種反應,其實每一次都一樣。

每當 Buffett 累積大量現金時,市場總會質疑他;而每一次,歷史最終都站在他那一邊。

在 2008 年金融危機之前,Berkshire 的現金部位同樣創下新高;在網路泡沫破裂之前,也是如此。這個模式極其一致——當 Buffett 將現金提升到歷史高位,代表的不是他「錯過機會」,而是整體市場的機會集合已經惡化到,風險與報酬不再對稱。

因為你認為他「看不懂 AI」,就忽視這個訊號,等同於在投資上告訴 Michael Jordan 他不懂籃球,理由只是因為這項運動在他之後發生了變化。

資本配置的基本原則,不會改變。

估值紀律,不會過時。

對這個話題感興趣的我推薦下面的 Youtube Video:

觀察 KOSPI

我之前說過,現在再說一次:我認為 KOSPI 會是第一個出現轉折的主要市場,而一旦它開始下行,將會連鎖拖累 Nikkei 225、TAIEX,最終擴散至整個全球股市體系。

KOSPI 這一波上漲,極度集中在少數幾檔半導體股票之上。Samsung Electronics 與 SK Hynix 幾乎貢獻了指數絕大多數的漲幅。KOSPI 相較去年低點已上漲約 235%——這是一個驚人的幅度,但本質上,幾乎完全由「單一產業」所推動。

當我看到一個發達國家的指數在一年內接近 3x,Vol 隨著價格升高而來到了歷史最高點,極端單邊的部位擁擠。一旦敘事反轉,這種結構往往會產生災難性的反向踩踏。

這一波上漲,已經遠遠偏離均值。

漲幅建立在成交量下滑之上。

各種背離訊號同時出現。

波動率在上升,而不是下降。

我追蹤的每一個技術指標,都在講同一個故事:

這是一個被過度拉伸、極度脆弱的市場,只需要一個負面催化,就可能觸發劇烈的均值回歸。

而關鍵在於——這些「壞消息」,並不是假設。

它們正在發生。

Strait of Hormuz 仍然實質性關閉。

全球石油庫存正以每月約 2 億桶的速度被消耗。

軍事衝突隨時可能再次升級。

能源衝擊對企業獲利的實際影響,尚未完全反映,因為相關季度的財報還沒有公布。

第二、第三層的傳導效應——新興市場貨幣、食品價格、製造成本、消費支出——仍在系統中逐步擴散。

現在的市場,處於一個非常危險的階段:

表面上是「沒有壞消息,就是好消息」,市場因為沒有新的災難而選擇繼續買進。

但實際上,我們同時也處在一個:

「任何消息,都可能是壞消息」的結構

只要出現一個負面事件——停火談判破裂、能源設施遭到攻擊、經濟數據意外走弱——就有可能觸發一場快速而劇烈的重新定價,讓演算法與動能交易者來不及反應,直接被市場吞噬。

最後,我想先把一件事講清楚——我不是在這裏給你們講末日預言,讓你們賣掉所有家產 all in 現金等股災降臨。

我沒有在預測精確的市場頂部。我不知道 KOSPI 何時見頂,也不知道 S&P 500 何時見頂。試圖去抓那個精確拐點,本身就是浪費時間與精力。任何告訴你「可以精準預測」的人,不是在誤導你,就是在誤導自己。所以你也不用每一天看到 KOSPI 漲了,就來問我是不是看法已經改變。

這篇文章,不是在呼籲你清空所有部位、把資產轉成 100% 現金。這種極端的二元操作,其實和那些永遠看多的人犯的是同一個錯——用「信念」取代分析,忽略市場可以在非理性狀態下持續遠超過我們預期的事實。

我這篇文章只是想把我看到的危機訊號寫給你們看,并且想說的是:

你現在看到的這一波上漲,沒有看起來那麼安全。

警訊正在累積。

價格創新高的同時,結構正在惡化。

技術面在表面之下出現裂痕。

宏觀逆風並不是假設,而是規模前所未見的現實。

如果你在這一輪半導體行情中賺到了不錯的報酬,適度獲利了結,不是懦弱,而是紀律。

降低風險。

收緊停損。

提高現金比重。

為不同情境做好準備,而不是把一切押在一個違背歷史與宏觀現實的單一敘事之上。

保持警覺,不等於悲觀。

提前準備,也不是恐慌。

我們正身處一個未來教科書必定會反覆研究的時期。

全球石油市場歷史上最大規模的能源供應衝擊,正與半導體歷史上最拋物線式的一波資產上漲同時發生,而這一切,又建立在一個依然動盪且高度不可預測的地緣政治環境之上。

這種組合,不可能長期共存。

一定有某個環節,會先斷裂。

真正的崩跌,還沒有發生。而當它發生時,我認為起點很可能會在 KOSPI ——這個目前被拉得最極端、集中度最高、同時擁有最嚴重技術面背離的市場。接著,影響將會向外擴散,形成連鎖反應。

我說這些話,並沒有任何興奮或期待。

我這樣說,是因為證據指向這個方向;也是因為,作為一個寫作的人,我對讀者的責任,是誠實地描述我所看到的,而不是我希望看到的。

接下來的發展,我會和你們一起持續觀察。

我們正活在一個「動蕩」的時代——而在市場裡,「動蕩」,往往意味著「危險」和「不確定性」。

保持敏銳。

保持清醒。

做好準備。

其實我覺得這樣的文章長度很好!之前有點太長。可以以後都這樣嗎?🤣

M大最近好嗎?