當管線出了問題

隔夜市場的現金洪流,如何推起這波行情——以及當它退潮時會發生什麼

「股市裡充滿了這樣的人:他們知道每一樣東西的價格,卻不懂任何東西真正的價值。」——Philip Fisher

"The stock market is filled with individuals who know the price of everything, but the value of nothing." — Philip Fisher

我已經記不清自己到底在過去幾個月讀過多少次這樣的新聞了:霍爾木茲海峽要關閉了、又要開放了;與伊朗的協議即將達成;談判已經破裂;戰爭馬上就要重新開打。

到現在應該已經不下於有幾百次了——來自伊朗官媒、白宮、川普在 Truth Social 上的貼文、以及各種匿名外交消息人士。這些標題令人眼花撩亂,而這正是它們的目的。

它們本來就是為了製造混亂——讓敵人混亂,讓市場混亂,也讓你和我混亂。

自從幾個月前我提出自己對伊朗衝突的分析框架以來,底層的結構並沒有改變。

這仍然是兩個幾乎不存在天然妥協空間的對手。

伊朗不會乖乖交出對霍爾木茲海峽的控制權,因為那將構成一種巨大的戰略讓步,直接削弱它在整個區域中的核心槓桿。它也不會輕易放棄自己的濃縮鈾庫存,因為無論在國內還是全球層面,這都會被解讀為赤裸裸的投降。

而美國同樣不會接受任何低於這個標準的結果,因為一旦如此,整場行動就會被視為徹底的失敗。

停火已經超過一個月。在數百條彼此矛盾的新聞標題之後,真正的基本算計(fundamental calculus) 依然被鎖死在原地。雙方都還沒有打出手中的所有牌。那麼,為什麼任何一方會在這個階段承認失敗?

等局勢真正突破目前這種僵局之後,我會再詳細回頭分析這場戰爭。但現在,我們先來談談真正正在驅動市場的東西——因為它和目前的伊朗衝突沒有直接的關係,not yet

市場真正正在反應的是什麼

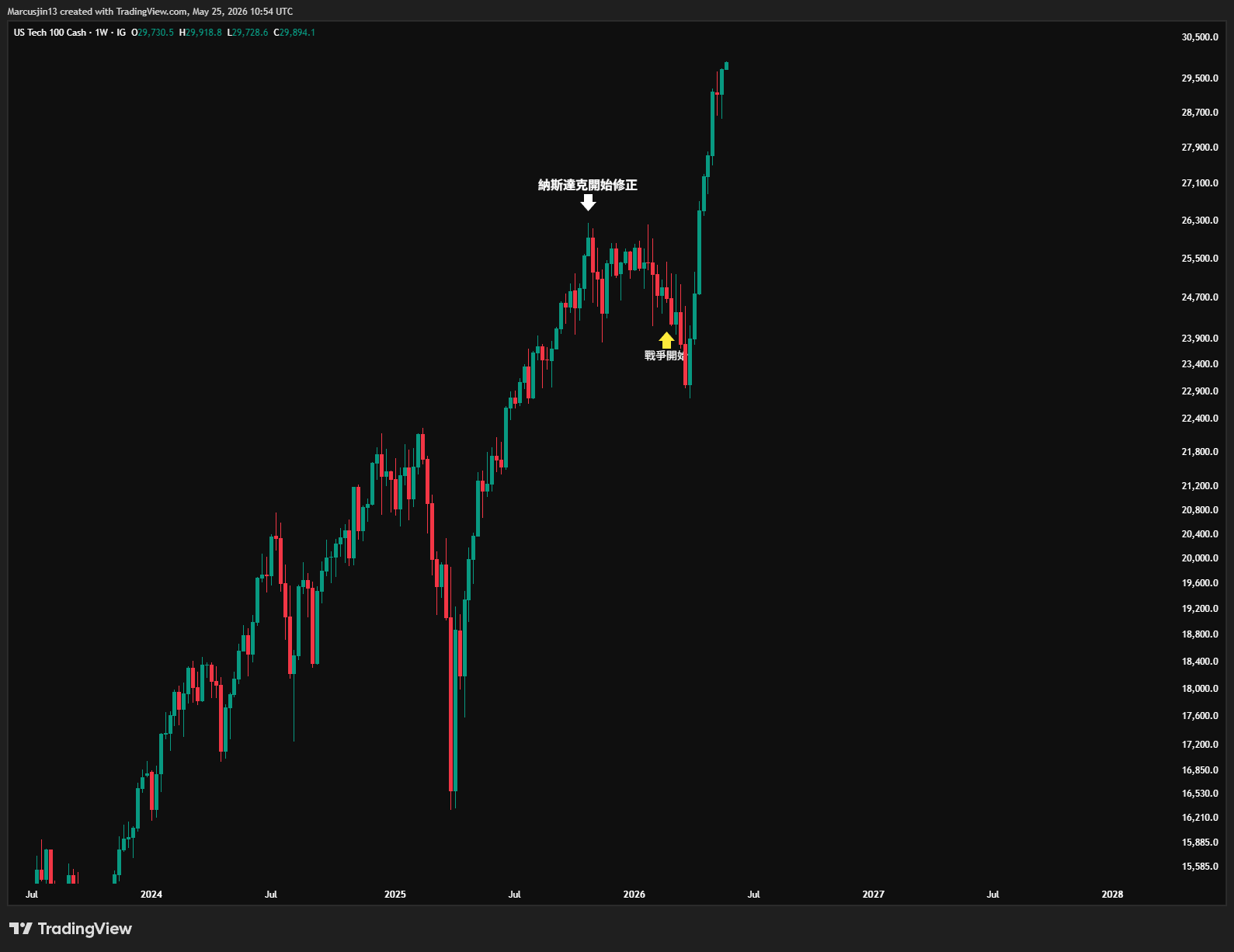

過去幾週,股市出現了一波非常猛烈的上漲。你可以為這段行情建構出各式各樣的敘事:市場正在提前反映與伊朗最終達成某種解決方案;油價還沒有高到足以傷害經濟;AI 資本開支週期的力量大到足以壓過所有宏觀逆風。

我雖然不同意其中大多數解釋,但有一件事我無法否認,那就是價格本身。

這波上漲是廣泛的、持續的,而且非常有力。

但真正被多數人忽略的是這一點:推動這波行情的主要燃料,與企業獲利預期上修、地緣政治樂觀情緒,甚至 AI 熱潮本身,都沒有最直接的關係。

這些解釋當然都有一定道理。市場確實在定價某種程度的地緣風險緩和,也確實在重新擁抱 AI 相關資產,甚至也可以說,投資人正在押注川普最終仍會再次 TACO。

但問題是,這些因素並不是新的。

在戰爭之前,納斯達克其實自 10 月以來就已經進入修正。AI 敘事也不是到了今年 4 月才突然開始發酵。從去年 4 月關稅風波之後,SMH、KOSPI、TAIEX 這些與半導體週期高度相關的市場,就已經進入了一段非常強勁的牛市上升階段。

換句話說,這些因素確實可以解釋為什麼市場願意上漲,卻不足以解釋為什麼行情會在這個時間點突然重新被點燃。

它們更像是汽油,而不是那把火。

所以真正重要的問題不是:市場為什麼有理由上漲?

而是:點火的東西到底在哪裡?

我認爲,火源來自金融系統的「管線」——也就是那套大多數人幾乎從不關心,卻在背後悄悄決定整個金融體系中每一個槓桿部位持有成本的隔夜融資基礎設施。

隔夜市場 (Overnight Market) 速成課

每天晚上,銀行與金融機構都會彼此拆借現金,以平衡各自的資產負債表。

大約有 3 兆美元的資金流經有擔保市場——也就是借款方以美國國債作為抵押品來取得資金;另外還有約 1,200 億美元流經無擔保市場,在那裡,借貸純粹建立在信用與信任之上。

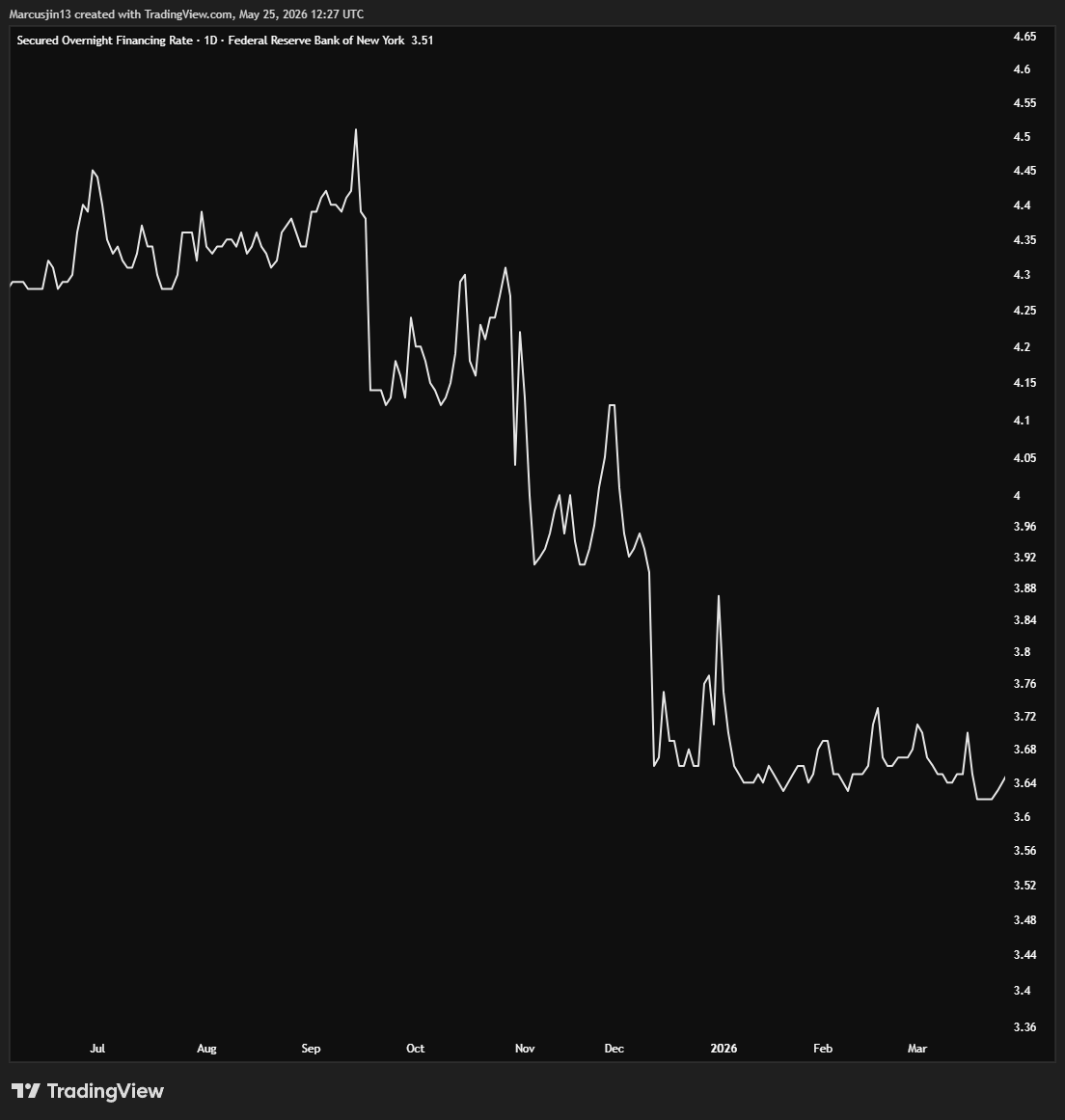

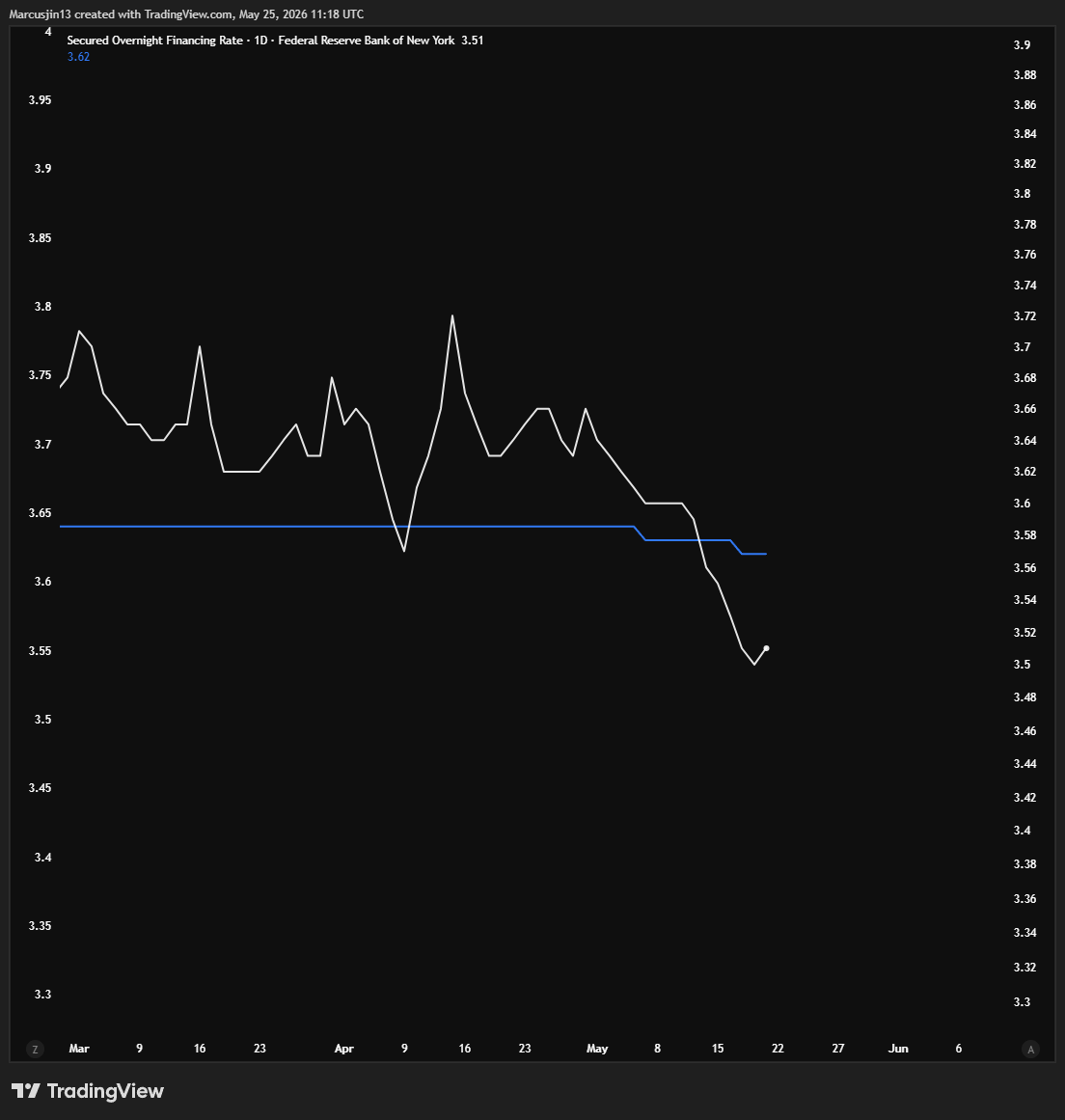

聯準會管理這整套系統的方式,就是試圖把隔夜借款成本壓在一個狹窄的目標區間內,目前是 3.5% 到 3.75%。

換句話說,這個 3.5% 到 3.75% 的區間,本質上就是聯準會替隔夜美元價格設下的「走廊」。

當利率接近上緣 3.75% 時,聯準會等於是在告訴市場:不管金融體系的管線裡美元變得多麼稀缺,我都會在這裡提供一個上限。只要隔夜資金成本試圖衝破這個位置,聯準會就會透過工具向市場提供流動性,避免美元價格失控上行。

而當利率跌到下緣 3.5% 時,聯準會則是在告訴市場:不管金融體系裡的美元變得多麼氾濫,我都會在這裡提供一個地板。多餘的現金可以回到聯準會這裡停泊,避免隔夜資金價格一路崩到更低。

所以這個區間不是一個抽象的政策數字。它更像是金融體系管線中的壓力閥。

上緣代表:美元太緊時,聯準會防止管線乾涸。

下緣代表:美元太多時,聯準會防止管線淹水。

而在過去六個月裡,我們看到的是兩種截然不同、卻彼此互為鏡像的失靈。

2025 年底:系統乾涸

銀行準備金不足。市場上流通的美國國債太多,而能夠吸收這些債券的美元卻不夠。

隔夜借款成本一度飆升到聯準會目標區間上緣之上——這與 2019 年 9 月那場幾乎引發危機的融資壓力,呈現出同一類型的壓力訊號。

聯準會的回應,是在 12 月停止縮表,並開始每個月購買 400 億美元的美國短期國庫券,向系統注入新的流動性。

這不是刺激政策。

這也不是量化寬鬆。

這是緊急維修——目的只是避免金融管線被凍住。

2026 年 5 月:系統現在開始被水淹沒

但聯準會矯枉過正了。

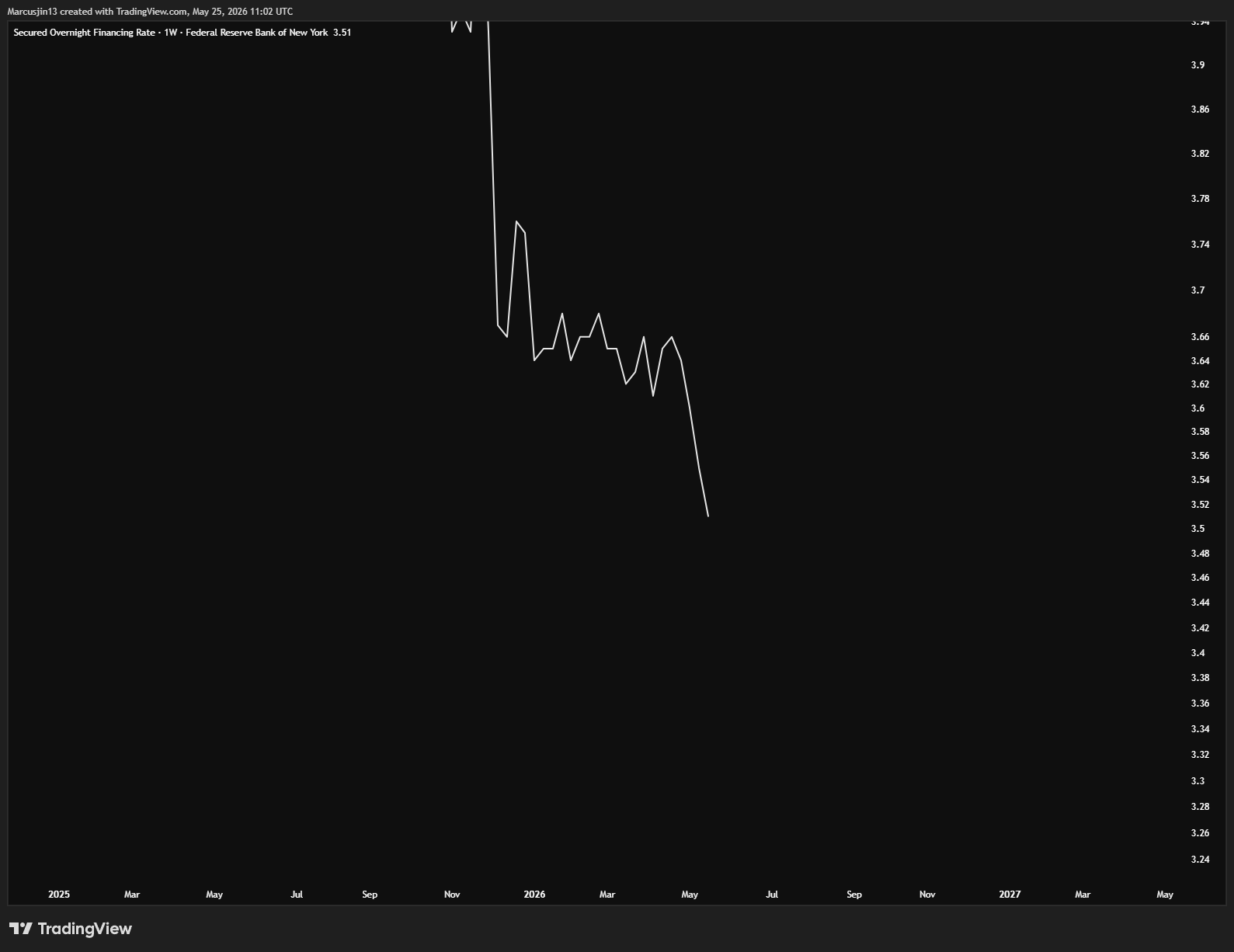

隔夜利率已經跌到目標區間的下緣。

現在的問題完全反轉:現在不是現金市場缺美元,而是有一堵巨大的現金牆,正在追逐一個不斷縮小、可供停泊的安全資產池。

隔夜利率本質上就是「現金在金融管線裡的價格」。

當很多機構手上都有現金,但市場上可以安全停放現金的工具不夠多時,這些現金就會彼此競爭同一批安全資產,例如短期國庫券、逆回購工具、隔夜擔保融資交易等。

這時候,借錢的人反而不需要付很高的利息,因為願意把錢借出去的人太多了。

所以利率會往下掉。

你可以把它想成一個簡單的供需問題:

當市場缺美元時,美元變貴,隔夜利率往上衝。

當市場美元太多、但安全停泊處太少時,美元變便宜,隔夜利率往下跌。

所以隔夜利率跌到聯準會目標區間下緣,不一定只是代表「市場很寬鬆」這麼簡單。更精準地說,它代表短端資金市場裡的現金供給,相對於可用抵押品與安全停泊工具,已經變得太多。

讓金融管線失靈的五股力量

這並不是因為單一一次誤判所造成的。真正發生的,是五股力量同時撞在了一起。

首先,聯準會自己的購買行動,把美國短期國庫券從市場上吸走了,等於移除了隔夜現金最需要用來安放與結算的抵押品。

與此同時,美國財政部也減少了短期國庫券的發行,進一步壓縮了安全、高流動性票據的供給池。

第三,聯邦住房貸款銀行系統向隔夜市場釋放了一波暫時性的現金。

第四,過去幾年停放在聯準會逆回購工具裡的 2.5 兆美元資金,幾乎已經完全流回金融體系。這是一個龐大的流動性水庫,如今正在主動地流竄到市場的每一個角落。

最後,霍爾木茲海峽本身的不確定性,也把投資人從風險較高的資產中推了出來,轉向貨幣市場基金,而目前貨幣市場基金的規模已經接近 7.8 兆美元。

所有這些現金,如今都在競爭同一個不斷縮小的安全隔夜投資供給。

在這一切之上,還有一層額外壓力:那些進行所謂「基差交易」的避險基金——也就是在實體美國國債與國債期貨之間進行高度槓桿化套利的交易——正在以更快的速度吸收實體抵押品,使得可供資金停泊的安全資產短缺變得更加尖銳。

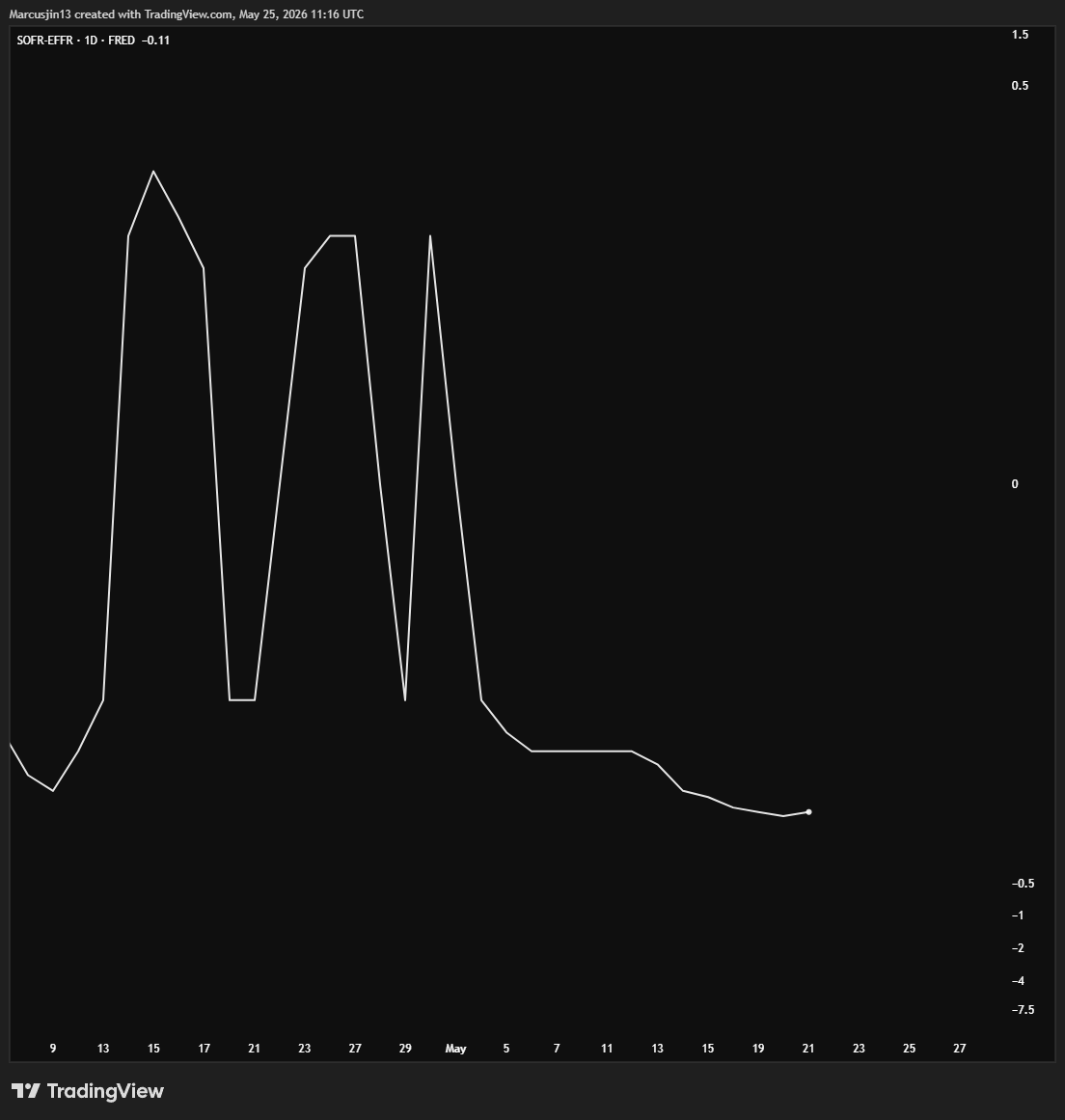

結果就是一種在正常情況下不應該存在的市場倒掛。

有擔保借款——也就是你提供抵押品來借錢——理論上永遠應該比無擔保借款更便宜,因為後者沒有抵押品保障。

但現在,兩者之間的利差已經深度轉負,形成自 2022 年以來最極端的錯位。

從理論上說,你可以用 3.5% 的利率進行有擔保借款,再以 3.62% 的利率放到無擔保市場中,捕捉近乎無風險的套利收益。

但金融體系不同區塊之間的監管防火牆,阻止了大多數機構真正利用這個價差。因此,這個錯位得以持續存在。

失靈的金融管線,如何變成市場的火箭燃料

當隔夜利率跌到聯準會目標區間的下緣時,代表金融體系裡的現金已經多到不知道該往哪裡去。

這些過剩資金不會只是安靜地躺在隔夜拆借工具裡。它會外溢。

管理著 7.8 兆美元資金的貨幣市場基金需要收益。當安全的短期票據變得稀缺,而隔夜利率又被壓到 3.5% 附近時,每一美元新增資金就會開始尋找稍微高一點的回報。

一部分流向短天期信用債。

一部分流向投資級公司債。

而在邊際上,融資條件的寬鬆會逐漸鬆開整個金融生態系統的束縛——槓桿變得更便宜,交易商資產負債表不再那麼受限,而持有風險部位的成本,也會在所有資產類別中同步下降。

這就是一場金融管線事故,如何變成一個股市故事。

過去幾週的股市上漲,並不只是因為企業獲利基本面突然改善,也不是因為地緣政治風險真的消失了。它之所以發生,是因為融資條件在市場看不見的地方,悄悄變成了自 2022 年以來最寬鬆的狀態。

當融資成本被壓縮到 2022 年以來最低的水平——即使整體利率環境仍然遠高於過去零利率時代——槓桿部位在邊際上的持有成本也會變得更低,風險資產自然會被機械性地推高。

原本囤積現金的交易商,也開始重新把資金部署出去。

同樣的動態,也貫穿在基差交易之中。

當避險基金能夠用接近聯準會利率區間下緣的成本進行有擔保借款,來替美債套利交易融資時,這筆交易的利潤空間就會變得更大,也會吸引更多資本流入。

而這些資本流入美債市場,又會進一步壓低殖利率。

殖利率下降,金融條件進一步放鬆。

金融條件放鬆,又進一步支撐股票估值。

這是一個自我強化的迴圈:便宜的融資成本滋養更多槓桿,更多槓桿壓低殖利率,較低殖利率推升股價,而股價上漲又讓所有人感覺自己變得更富有。

整個系統此刻運轉的燃料,不是基本面信念,而是流動性動能。

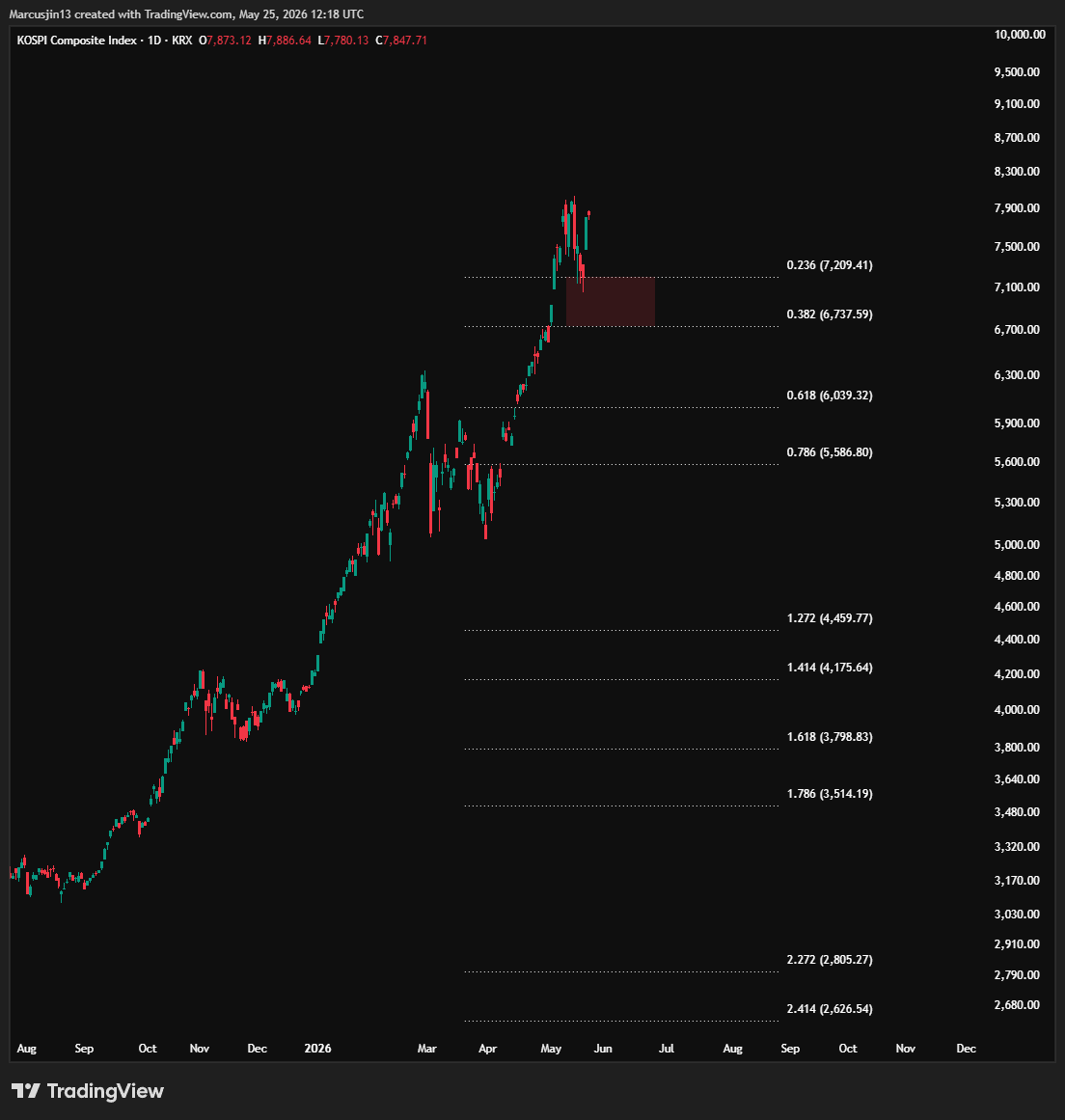

這種寬鬆會向全球風險資產外溢。而韓國和台灣作為一個高度半導體化、高 Beta、外資參與度極高的市場,自然會成為這波流動性外溢最敏感的接收端之一。

拿目前韓國市場來看,散戶投資人正在解約原本帶有儲蓄性質的保險,把資金投入股市。韓國交易所的融資餘額已經飆升到歷史新高。甚至連高中生都開始追逐股市漲幅。

這些都不是一個由企業現金流、獲利能力與基本面分析所驅動的市場該有的樣子。

這是一個被過剩流動性推著走的市場——而這些資金,正在一路流向金融體系中敘事最具有新引力,最具投機性的角落。

為什麼 6 月可能成為轉折點

聯準會幾乎肯定已經意識到這次的矯枉過正。市場普遍預期,聯準會可能會在 6 月初左右暫停購買美國短期國庫券。

但更重要的是,接下來有兩股自然力量,即將開始抽走這波行情背後真正的過剩流動性。

第一,是 6 月的稅款繳納。

當家庭與企業繳納季度稅款時,這些現金會從銀行體系流出,進入聯準會帳上的財政部一般帳戶,也就是 TGA。市場預期,TGA 可能會重新補充至接近 9,000 億美元的目標水位。

而每一美元流入政府金庫,就代表有一美元不再留在金融體系裡。

它不再能夠投入隔夜拆借市場。

不再支撐槓桿。

也不再外溢到風險資產。

這是一種機械性的流動性抽水,不需要任何新的政策決定。

第二,是美國財政部準備在 7 月與 8 月大幅增加短期國庫券發行,規模大約 4,000 億美元。

這意味著市場將出現 4,000 億美元新的、安全的、短天期票據,來吸收目前過剩的現金。而這正是過去這段時間最稀缺的東西。

隨著這些短期票據進入市場,它們會吸走那些正在壓低隔夜利率、並推升資產價格的流動性。

這兩股力量加在一起,形成的是一記組合拳。

聯準會停止注入。

稅款繳納抽走準備金。

新的短期國庫券供給吸收剩餘過剩資金。

隔夜利率應該會從目標區間下緣重新往上漂移。

融資成本開始正常化。

而過去支撐股市的流動性順風,也會在不知不覺中開始反轉。

當然,如果金融條件重新從過剩轉向稀缺,聯準會在 7 月重新啟動購買,並不是沒有可能。

但對股市來說,即使只是從「極度寬鬆」回到「正常」的融資條件,本身就已經是一股潛在的逆風。

因為這波上漲並不是建立在基本面改善之上。

它是建立在過剩現金之上。

而當這些現金開始退潮,支撐風險資產的那道買盤,也會隨之變弱。

Warsh 這個變數

以上所有討論,描述的是當前聯準會體制下的短期金融管線週期。

但更深層、也更具長期影響的問題是:如果 Kevin Warsh 接任聯準會主席,接下來會發生什麼?

我們從 Warsh 最近的發言可以明白兩件事 。

第一,他希望縮小聯準會的資產負債表。這意味著金融體系中的準備金,將在結構上變得更少。

第二,他傾向於減少聯準會對市場的干預。也就是說,未來購買操作可能會更小、更少、更不頻繁,聯準會也不會像現在這樣,持續牽著隔夜市場的手,確保利率永遠被溫柔地安放在一個舒適區間內。

這兩件事,對股市都有直接影響。

一個結構性更小的資產負債表,代表整個金融系統將永久運行在更薄的準備金緩衝之上。像我們剛剛經歷的這種流動性過度氾濫,未來會變得更不容易出現——但同時,它所帶來的糖分刺激 (sugar rush) 也會變得更少見。

更高、更容易波動的融資成本,將成為新的基準狀態。

槓桿交易會變得更昂貴,基差交易的回報會被壓縮,隔夜市場也會更容易週期性地出現壓力。

對股市來說,這意味著一個永久更不寬容的環境。那種由過剩現金推動的「萬物齊漲」條件,將不再是常態,而會變成例外。

聯準會干預頻率降低,也意味著市場將失去那張金融管線安全網。

在當前體制下,聯準會會主動提前進行購買操作,為一些已知的壓力點提供緩衝,例如稅款繳納日、或美債結算高峰。

但在 Warsh 領導的聯準會之下,市場可能必須自己吸收這些流動性衝擊。

這意味著融資市場會出現更多階段性的波動,而每一次融資成本的突然上升,都會對支撐股價的槓桿部位形成壓力。

至於利率,我認為 Warsh 在性格與政策直覺上,本質上是一個鷹派。

他不會輕易降息。即使他想這麼做,聯準會委員會的結構也會限制任何單方面行動。更何況,目前的通膨數據並不支持降息。

我甚至不會意外,如果通膨問題遲遲無法得到解決,而當前油價又不足以帶來真正有效的需求毀滅、進而壓低通膨,那麼下一次升息的到來,或許會比大多數市場參與者預期得更早。

我正在觀察什麼

我對接下來兩個月的基本假設很簡單:聯準會暫停購買、稅款繳納與新短期國庫券供給帶來自然再平衡,然後 7 月可能重新啟動購買。

但 Warsh 這個變數,會為這條時間線的後半段注入真正的不確定性。

如果 7 月的重啟規模小於市場預期,或者被延後到 9 月;又或者,聯準會在重啟購買的同時釋放訊號,暗示未來資產負債表將在結構上變得更小——那就是股市必須重新定價整個流動性體制的時刻。

而這正是我們在過去幾篇文章中,持續追蹤實體經濟與投機資產價格之間歷史性背離的真正背景。

表面上看,金融管線現在很平靜。

如果你只看記分板,股市上漲看起來也很有力。

但支撐這兩者的現金洪流,接下來很可能開始退潮;而即將上任的聯準會主席,甚至還沒有真正開始重塑整個系統。

過去幾週的順風,至少正在轉為中性;如果 Warsh 真的落實他過去所表達的政策意圖,那麼這股順風甚至可能進一步變成一個有意義的逆風。

市場並沒有為這種轉變定價。

但我們也必須保持彈性,因為在市場裡,太早通常就等於是錯的。

如果舊體制比我們想像中維持得更久呢?

如果接下來一段時間,真正的結構性變化並沒有立刻發生呢?

如果這屆政府真正想做的,就是盡可能讓系統繼續過熱運轉,直到它像 2000 年那樣,最終不可避免地走向崩潰呢?

又或者,如果霍爾木茲海峽的影響被管理得比我想像中更好,真正的衝擊要到 2027 年初才開始全面反映呢?

這些都不是完全不可能。

而我們會在資產價格裡看到答案。我們正在追蹤的那些資產,最後會自己證明這一點。

如果舊體制還能繼續撐下去,那麼 IGV 與加密市場也會重新修復,並突破前高;XLF 與 HYG 也會開始改善;KOSPI 不會崩潰,而是繼續往上爬,讓這場半導體與 AI 週期延續更久。

這些是有可能發生的。

也正因為如此,我現在並不會去做空這個市場。但同時,這也不是我的基本情境,所以我仍然保持高度謹慎。

我沒有興趣去精準猜測市場的最終頂部。我更在意的是讀懂市場正在告訴我什麼。

而現在,我並沒有像去年關稅修正期間那樣有信心。那時候,我很明確地認為牛市仍然活著,而且風險資產的上升趨勢還沒有結束。但今天,我沒有同樣程度的信心。

所以我的投資組合,已經為兩種情境都做好準備。

至於你該怎麼做,完全取決於你自己的投資策略、風險承受能力與時間框架。每個人都不一樣。

有些人在看見市場風險升高後,會選擇提高現金部位,站到場邊等待,而且他們對這樣做感到非常容易。

有些人會選擇繼續持有,但設下更嚴格的停損。

也有些人仍然會選擇追逐市場中最熱門的敘事。

沒有一種方式適合所有人。你要選擇最適合自己的方式。但無論你怎麼選,都不要閉上你的眼睛。

因為我們不能忽視的是,現代史上最嚴重的供應鏈與能源 disruption 正在發生。我們正站在一場新體制轉換的最初階段。全球地緣政治格局正在我們眼前被重塑,而下一任聯準會主席,是一位早在 2011 年就因為不同意當時貨幣政策基本方向而離開聯準會的人——而那套貨幣政策,正是過去 18 年科技長牛背後最重要的金融土壤。

從歷史經驗來看,這種層級的轉變,總是會帶來劇烈的市場波動。

舊時代的思考方式,無法直接套用到新體制之中。

然而,任何新體制的初期,往往都是最具欺騙性的。它很難判斷,很難抓準時間,也非常難交易。市場不會在體制轉換的第一天就告訴你:「新時代開始了。」它通常會先用舊時代最後一段最瘋狂、最誘人的行情,把最多人拉進去。

所以,還是那句話:繼續密切觀察 KOSPI。

在我看來,當 KOSPI 的漲勢真正結束,並開始明確轉弱時,那很可能就是這場體制轉換的第一聲槍響。

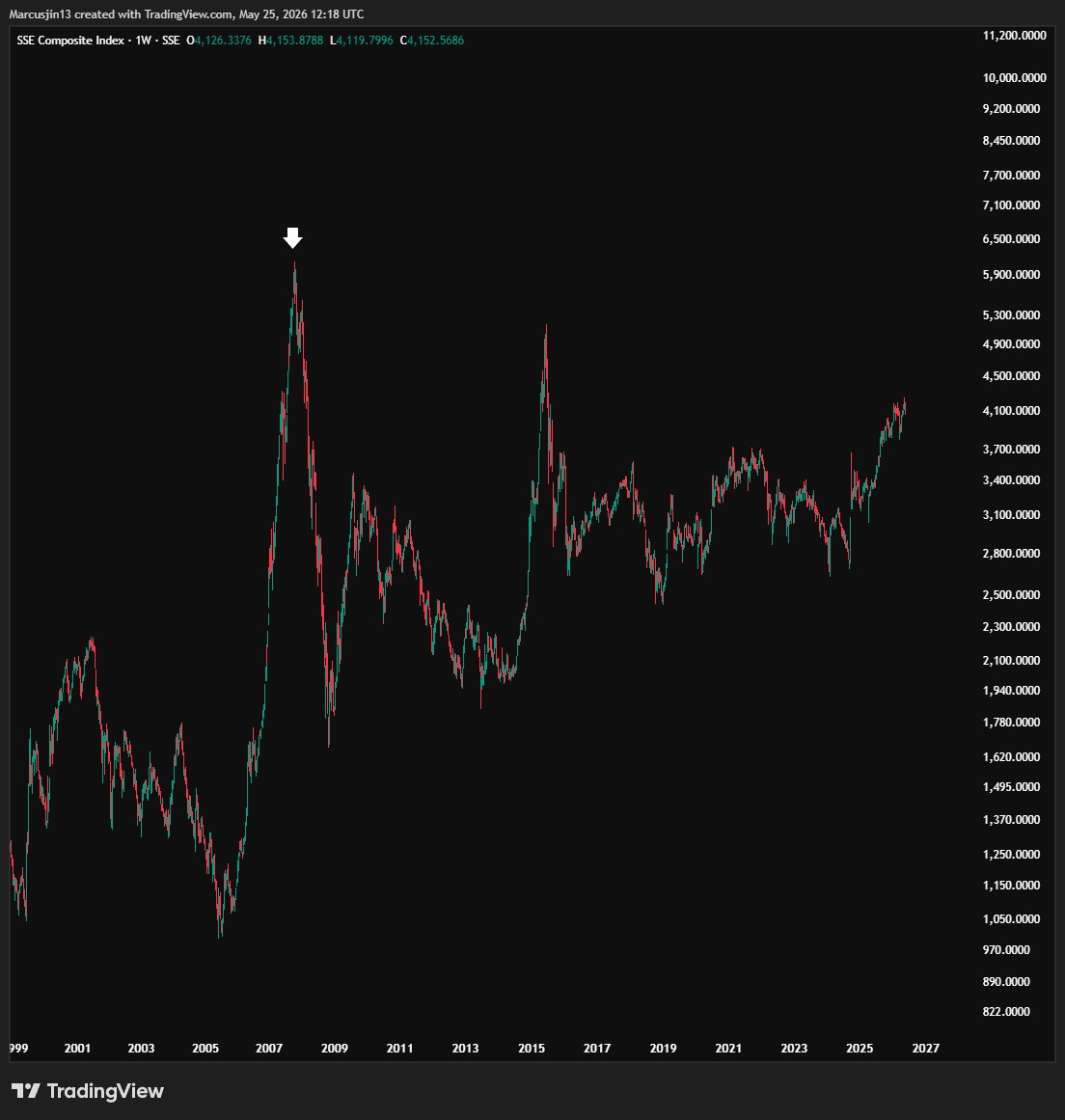

就像 2007 年底的中國股市一樣,在一場瘋狂的上漲之後,真正到來的不是另一段更美好的舊故事,而是一場全新的體制轉換。

而對當時身在其中的人來說,2008 年帶來的新世界的樣子,幾乎沒有人在 2007 年底的時候準備好。

M大,你提到流動性外溢令韓台股市強烈上漲,但如果流動性外溢影響那麼大,為何理論上更敏感的加密貨幣好像不溫不火?