這場全球博弈背後的投資機會

隨著伊朗與美國之間的衝突持續發展,我開始越來越清楚地看到 Trump 整體戰略的輪廓,以及他在過去一年地緣政治上行動背後的邏輯。

對大多數人來說,他的很多行為看起來非常激進,甚至像是在傷害美國自身的利益。

從表面上看,確實如此。

但當你開始更深入地研究這些事件,把它們放在更大的戰略與金融框架中去理解時,整個故事其實會慢慢變得清晰起來。

很多看似互相矛盾的政策,其實都指向同一個方向:

重塑全球經濟與金融秩序,並讓美國在這個新秩序中處於更有利的位置。

更重要的是,當你開始理解這些地緣政治行動與全球資本流動、美元體系以及金融市場之間的關係時,你會發現它們其實並不是彼此孤立的事件。

相反,它們與金融市場的運作是 緊密連結的。

而一旦你能夠看清這些連結,你就不僅僅是在理解新聞事件。

你其實是在理解 資本將如何在未來幾年流動。

這也意味著,你可以開始圍繞這個框架去思考自己的投資策略。

首先,我想先快速回顧一下我的整體宏觀框架。因為最近有不少新讀者加入,可能還不太熟悉我對市場的短期與長期看法。

我目前的核心觀點主要有兩個:

我相信 未來幾年 S&P500 會跑贏黃金。

但在那之前,我也認為 今年很可能會出現一次全球流動性危機,對整個金融市場進行一次“重置”。

這兩個觀點乍看之下似乎互相矛盾,但在本文中我會解釋為什麼它們其實可以同時成立。

金融市場其實是循環運動的

我一直是一個非常相信 金融市場是以週期運作 的人。

我知道很多人認為,自 2023 年以來,美股表現非常強勁,我們一直處於一個牛市之中。

但我評估 S&P500 表現的方式和大多數人不太一樣。

我並不是單純用美元來衡量 S&P500 的表現,而是更喜歡 用黃金來定價 S&P500。

原因有幾個。

第一,用美元來定價資產其實很容易產生誤導。因為美元本身會隨著貨幣政策不斷被稀釋。如果只用美元來看,很容易把貨幣貶值造成的價格上漲誤認為是真正的資產增值。

第二,S&P500 用黃金定價其實是觀察長期市場週期最乾淨的方法之一。

先來看一個很多人忽略的事實。

如果我們看 S&P500 / Gold 的走勢,從 2022 年到現在,S&P500 相對黃金其實已經 下跌接近 55%。

也就是說,雖然 S&P500 在美元計價下仍然呈現上升趨勢,但如果用黃金衡量,其實已經大幅落後。

更有意思的是,自 2025 年 Trump 上任以來,很多 AI 領導股的表現其實也落後於黃金。

例如:

Nvidia

Alphabet

Meta

Broadcom

TSMC

這些都是全球最前沿的科技公司,也是 AI 革命的核心企業。

但即使在過去一年 AI 敘事極度火熱、資本支出大幅增加的背景下,這些公司依然跑輸黃金。

換句話說,市場正在告訴我們一件非常諷刺的事情。

投資者如果只是持有 一塊完全不產生現金流的金屬,其實比持有世界上最先進、最盈利的科技公司還要賺錢。

一個非常奇怪的政治環境

如果把政治因素一起考慮,這件事就變得更加奇怪。

我們現在有一位總統,他一直把股市表現當作自己政治成就的重要指標之一。

但即使如此,很多美國最優秀的公司仍然無法跑贏黃金。

這就帶出一個問題。

為什麼一位如此重視股市表現的總統,看起來卻在推行一些會傷害美國經濟的政策?

去年我們看到關稅政策引發市場波動,甚至一度引發衰退恐慌。

同時,美國也在和多個國家製造摩擦——甚至包括像加拿大這樣的鄰國,以及像丹麥這樣的盟友(格陵蘭問題)。

之後還發生了委內瑞拉事件,Trump 甚至直接下令綁架委內瑞拉總統。

再到最近,美國直接轟炸伊朗。

從外部看起來,就像是一位總統在世界各地不斷製造政治與經濟問題,而這些問題同時也在傷害美國自身的經濟。

乍看之下,這一切似乎完全不合邏輯。

但在本文後面,我會解釋為什麼這些行動其實可能是更大戰略的一部分。

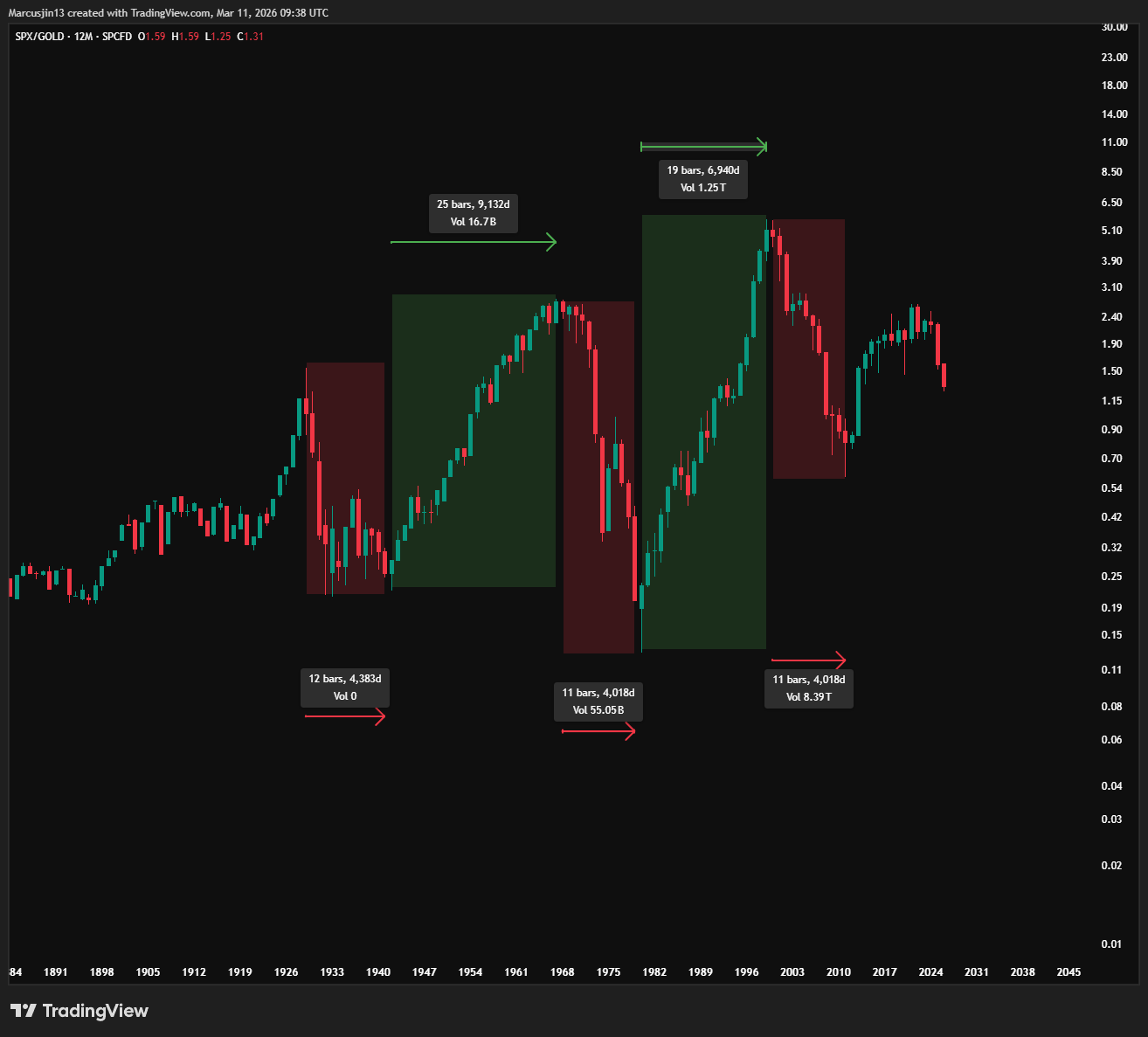

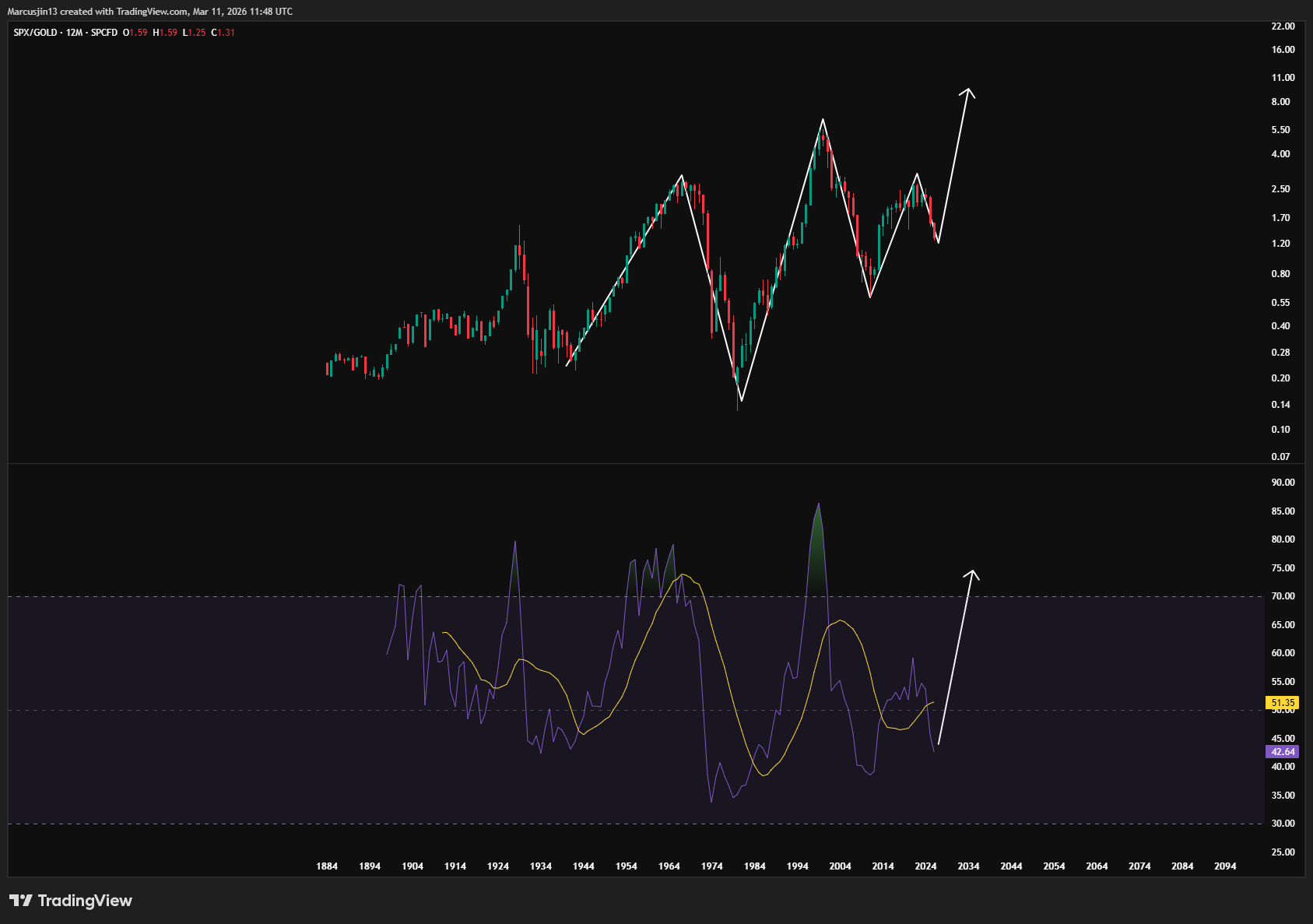

S&P500 與黃金的百年週期

在討論這些地緣政治之前,我們需要先理解市場的長期週期。

如果我們把 S&P500 / Gold ratio 拉長到過去一百年,其實可以看到非常清晰的規律。

圖表是 12 個月時間框架,也就是每一根 K 線代表一年。

如果是綠色,代表當年 S&P500 跑贏黃金。

如果是紅色,代表 S&P500 跑輸黃金。

當 S&P500 長期跑贏黃金並呈現上升趨勢時,我把這個時期稱為 股票的長期牛市(Secular Bull Market)。

而當 S&P500 長期跑輸黃金時,我則把這個時期稱為 股票的長期熊市(Secular Bear Market)。

從 1929 年大蕭條以來,市場其實呈現出非常明顯的規律。

股票的 長期熊市通常持續約 11–12 年。

而 長期牛市通常持續 19–25 年。

那麼現在市場最大的問題就是:

我們到底處於哪一個週期?

如果我們仍然處於股票的長期牛市,那麼長期持有股票仍然是正確的策略。

但如果我們已經進入長期熊市,那麼歷史上表現最好的資產通常是 黃金與白銀。

在不同的市場週期中,很多其他資產的表現也會完全不同。

有很多不同的方法可以嘗試回答這個問題。但我個人最喜歡的方式,是直接從圖表中尋找線索。

如果只看 2012 年到現在的走勢,其實很難直接判斷我們究竟還在長期牛市,還是已經進入長期熊市。

所以我們需要同時思考兩種可能。

情境一:美股已經進入長期熊市

如果我們假設 S&P500 已經進入長期熊市,那麼 2021 年就會是上一輪長期牛市的頂部。

但這意味著那一輪牛市只持續了 約 9 年,明顯短於歷史平均。

而且從很多市場指標來看,那一輪牛市的強度其實也弱於過去幾次。

如果這個情境成立,那麼意味著一件事情:

黃金與白銀可能還會繼續上漲很多年。

這其實不難理解。

如果 S&P500 在 黃金計價下處於長期熊市,那麼黃金本身必須繼續上漲。

接下來,我們要從黃金圖表中尋找線索。

下面這張圖是黃金的 12 個月週期圖。

如果回顧過去 60 年的歷史,可以看到黃金的牛市通常持續 大約 10 年左右(以美元計價)。

而目前這一輪牛市,大約是 從 2016 年開始。

也就是說,到現在黃金其實已經上漲了接近 10 年。

從技術面來看,黃金的 RSI 也已經接近歷史上幾次頂部出現的位置。

而在過去,每當 RSI 進入這個區域時,黃金往往很快就會進入熊市。

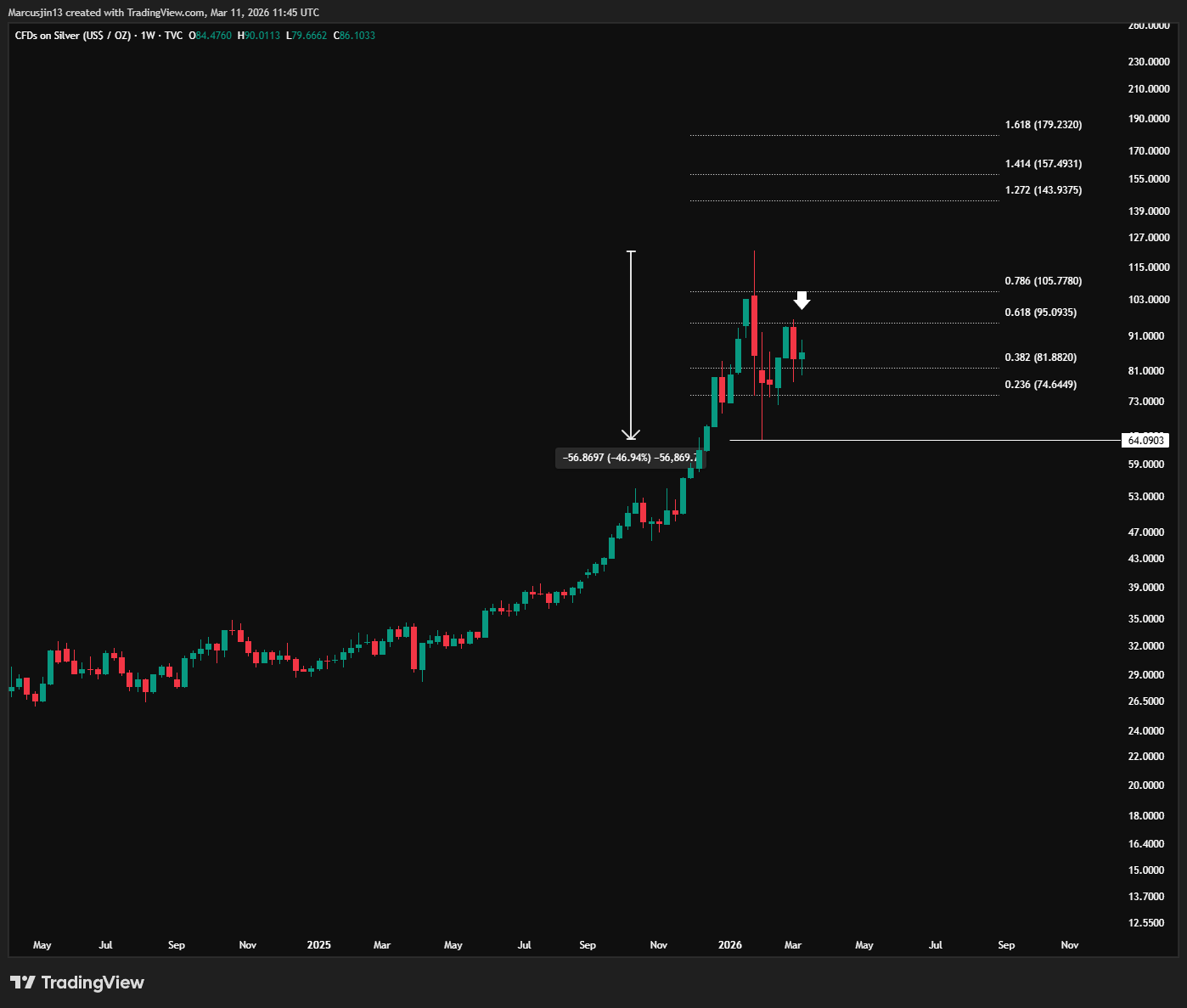

另一個非常重要的資產是 白銀。

為什麼要看白銀?

因為如果黃金仍然處於牛市,那麼白銀通常也會繼續上漲。

美國有一句老話:

「Silver is the poor man’s gold」。

白銀在歷史上通常與黃金走勢非常接近。

如果黃金沒有見頂,白銀通常也沒有見頂。

而如果黃金見頂,白銀通常也會在相近時間見頂。

但白銀有一個特點。

在很多歷史週期中,白銀會在貴金屬牛市的最後階段出現 極其劇烈的上漲。

這一波最後的爆發之後,黃金與白銀通常會一起進入長期調整。

白銀圖表正在告訴我們什麼

如果看現在的白銀圖表,情況其實比黃金 更偏空。

在 Warsh 被提名的那一天,白銀幾乎暴跌 50%。

白銀不會在一個健康的牛市中出現一天暴跌 50% 的情況。

這樣的跌幅通常意味著 投機泡沫的破裂。

在那之前,白銀已經被市場投機資金炒作了幾個月,泡沫其實已經非常明顯。

而那根衝到 64 美元的長上影線,現在就像一個磁鐵,未來很可能會吸引價格再次回到那個區域。

但如果價格再次回到那裡,白銀也可能面臨更大的下跌風險。

在這種情況下,120 美元很可能會成為這一輪白銀週期的頂部。

如果真的是這樣,那麼黃金和白銀可能已經在 5600 美元與 120 美元附近形成了周期性頂部,至少在今年如此。

如果這個判斷成立,那麼「美股已經進入長期熊市」這個論點就會變得比較站不住腳。

但如果黃金與白銀今年繼續創新高並恢復上升趨勢,那麼股票進入長期熊市的可能性就會大幅增加。

因此,觀察這兩個資產的走勢,會為我們提供非常重要的市場線索。

情境二:美股仍然處於長期牛市

現在我們再來看另一種可能。

如果 S&P500 仍然處於長期牛市,那麼從 2022 年到現在,其實只是一次 中期修正。

而未來幾年,S&P500 很可能會重新 跑贏黃金。

但在繼續往下討論之前,我們需要回到最開始提出的那個問題。

為什麼 Trump 看起來好像在做一切事情來傷害美國經濟?

去年是關稅衝擊市場。

之後是伊朗衝突。

同時還與盟友與貿易夥伴不斷產生摩擦。

從外部看起來,就像是在刻意製造全球的不穩定。

但也許——

這正是他想做的事情。

伊朗衝突

讓我們仔細看看伊朗問題。如果你之前看過我的文章或在群組討論過,你應該知道我的看法。

我不認為 Trump 的目的是要推翻伊朗政權。我也不認為核武問題是真正的核心原因。

伊朗其實並不對美國構成直接軍事威脅,美國也幾乎不會再次派遣地面部隊發動像伊拉克戰爭那樣的行動。

那麼問題就來了。

為什麼要發動這場衝突?

我最初的判斷是:

這場衝突本身,很可能是 為了重塑中東經濟與政治結構的一個過程。

在這個過程中,伊朗會出現內部權力重組。

隨著時間推移,伊朗逐漸不再是中東地區的永久敵人,並最終獲得更多經濟自由。

同時,美國與區域盟友也會從新的區域結構中獲益。

這一直是我的基礎假設。

但隨著我持續追蹤事件發展,我對 Trump 的很多行動開始有了更深的理解。

不只是伊朗衝突。而是 整個更大的戰略布局。

為什麼霍爾木茲海峽其實不是伊朗關閉的

首先我要先說一件很多媒體都沒有說清楚的事情。

霍爾木茲海峽現在的“關閉”,其實並不是因為伊朗。

真正的原因,反而是美國。

任何真正關注地緣政治的人都知道,伊朗其實沒有能力真正關閉霍爾木茲海峽。

現在油輪(尤其是商業油輪與 LNG 船)幾乎不再通過霍爾木茲海峽,主要原因並不是因為伊朗真的在軍事上封鎖了海峽,也不是因為海峽被大量佈雷而無法通行。

真正的原因是——

保險市場的崩潰。

隨著伊朗衝突的升級,全球主要的戰爭風險保險機構,特別是歐洲與國際大型保險公司,突然取消或大幅提高了通過霍爾木茲海峽船隻的保險費率。

這意味著什麼?

即使海峽物理上仍然可以通行,對航運公司來說,商業上已經變得不可行。

沒有足夠且可負擔的戰爭風險保險,船東與承租方根本不會願意讓船隻進入該區域。

因此結果就是:

油輪與 LNG 船流量幾乎歸零。

這不是因為伊朗真的關閉了海峽,而是因為整個保險體系讓航運變得不可能。

同時也要理解另一點:

伊朗其實也不希望真正關閉霍爾木茲海峽。

這條海峽對伊朗自己也至關重要。如果真的完全封鎖,伊朗自己國内的經濟和資源結構也會迅速崩潰。

為什麼我認為美國其實希望海峽「暫時關閉」

那麼問題來了。

既然伊朗沒有能力、也沒有動機真正關閉海峽,為什麼現在會出現這種局面?

我的看法是:

美國其實希望海峽在短期內處於“實質關閉”的狀態。

當然,霍爾木茲海峽的中斷會給美國帶來短期痛苦,例如:

油價上升

汽油價格上升

LNG 價格上升

潛在的通膨壓力

但從長期來看,對美國來說,這些戰略與經濟利益可能是 巨大且歷史性的。

因為這會打亂目前對美國競爭對手有利的全球供應鏈,並迫使世界逐漸向美國主導的供應鏈體系轉移。

以下是幾個最重要的長期影響。

1. 半導體產業回流

全球約 35% 的氦氣貿易需要經過霍爾木茲海峽。

而氦氣是 半導體製造中不可或缺的關鍵資源。

海峽受阻將迫使全球半導體產業重新思考供應鏈安全,並加速美國將晶片製造回流本土的計畫。

這將降低對亞洲供應鏈的依賴,並提升美國在科技產業中的控制力與安全性。

2. 美國農業出口的機會

全球約 33% 的化肥貿易也經過霍爾木茲海峽。

一旦這條供應鏈被打斷,全球農業市場將受到衝擊。

這對許多依賴進口化肥的國家來說會是巨大打擊,但同時也為 美國農業與農產品出口創造新的機會。

這將強化美國在全球糧食市場中的地位。

3. 能源市場的巨大優勢

約 21% 的全球石油貿易經過霍爾木茲海峽。

如果中東石油出口受阻,全球能源價格勢必上升。

而美國如今已經是全球主要能源生產與出口國之一。

這意味著:

全球油價上升

美國能源出口收入增加

世界對中東能源的依賴下降

同時這也符合美國長期追求的 能源獨立戰略。

(很多長期讀者應該都知道,我對能源長期是非常看多的。)

從更長期的角度看,美國甚至可能進一步強化對全球海上能源航道的軍事與戰略控制。

4. 地緣政治槓桿

霍爾木茲海峽的中斷還會對一些美國的戰略對手造成長期壓力。

例如:

中國

印度

以及許多高度依賴中東能源的亞洲國家

這些國家短期內,比如中國,可能依靠戰略儲備支撐 2–3 個月。

但隨著時間推移,經濟壓力會逐漸累積。

這會為美國在未來的貿易與安全談判中創造更多談判籌碼。

尤其考慮到 Trump 下個月即將訪問中國,這一點就更加值得注意。

傷敵一千,自損八百

所以整體來看,Trump 的策略其實很典型。

可以用一句話來形容:

「傷敵一千,自損八百。」

只要對手(甚至包括盟友)受到的傷害 比美國更大,那麼從戰略角度來說,美國仍然是贏家。

在美國對伊朗發動攻擊之前,Trump 很清楚兩件事情:

第一,只要美國不允許,伊朗其實沒有能力真正封鎖海峽。

第二,伊朗自己也不希望封鎖海峽。

但如果海峽出現混亂,整個世界都會受到衝擊。

而受到衝擊最大的,其實是 亞洲。

因為亞洲高度依賴海灣地區的:

石油

LNG

氦氣

化肥

甲醇等原材料

供應鏈一旦中斷,能源價格飆升,很多產業都會被迫減產甚至停工。

例如:

韓國

台灣

中國

這些地區的半導體產業都會受到衝擊。

與亞洲與歐洲相比,美國更有能力承受這種能源衝擊。

全球能源價格上升會帶來:

通膨壓力

利潤壓縮

經濟增長放緩

同時也會造成:

商品市場劇烈波動

航運費率上升

股票市場震盪

但對美國來說,衝擊其實相對較小。

這對債券市場意味著什麼?

那麼這一切對 美國國債市場意味著什麼?

短期來看,情況會比較複雜。

油價上升會引發通膨預期,市場可能會認為美聯儲需要更長時間維持緊縮政策,或者重新面臨 停滯性通膨風險。

這可能會推高美國國債收益率,也就是 壓低債券價格。

而我們其實已經看到這種情況開始出現。

但從長期來看,情況可能相反。

美國經濟其實比世界其他主要經濟體 更能承受能源衝擊。

原因包括:

美國頁岩油與天然氣產業

能源出口收入增加

相對較低的能源進口依賴

而當全球其他經濟體受到更大衝擊時,美國反而會被視為更安全的避風港。

這會維持全球對 美國國債的長期需求,從而壓低收益率。

對美元的影響

對美元來說,長期影響其實是正面的。

如果全球能源供應被打亂,亞洲國家將被迫:

增加對美國 LNG 的依賴

增加對美國石油的採購

購買更多美國商品

能源價格上升通常會增加全球能源貿易中的美元結算規模,因為大部分石油與 LNG 交易仍然以美元計價,這在一定程度上強化了美元在全球能源市場中的主導地位。

同時,美國競爭對手(例如中國與印度)將面臨更高成本與更大經濟壓力。

這會削弱他們的貨幣與經濟相對於美國的地位。

結果就是:

美元的避險與儲備貨幣地位會進一步加強。

Warsh 的角色

你也可以看到,Trump 的整體戰略其實與他選擇 Kevin Warsh 擔任美聯儲主席的決定是相互一致的。

如果整個戰略的目標是重塑全球供應鏈、強化美國製造業、提升能源與農業出口,同時在全球競爭中削弱對手,那麼貨幣政策就必須配合這一戰略。

Warsh 長期以來的政策傾向與傳統華爾街式的寬鬆政策不同。他更傾向於維持金融穩定,同時讓長期利率反映真實的經濟結構,而不是單純透過無限制的流動性刺激市場資產價格。

在目前這個階段,Trump 其實並不需要一位只會刺激市場的美聯儲主席,而是需要一位能夠在全球動盪中 維持美元與美債體系穩定的人。

如果全球因為能源衝擊與供應鏈重組而出現經濟壓力,那麼資本很可能會重新流向美國國債市場。這將使美國在全球金融體系中的核心地位進一步強化。

從這個角度來看,Warsh 的角色並不是單純的央行官員,而更像是整個金融戰略中的一個重要環節:在全球動盪中維持金融體系的可信度,同時為美國的長期產業與地緣政治目標提供貨幣政策支持。

穩定幣超級周期

另一個正在被市場嚴重低估的趨勢,是 穩定幣超級周期。

穩定幣正在逐漸成為全球金融體系中的一個新層級。

大部分主流穩定幣,例如:

USDT

USDC

都以 美元資產作為儲備,並大量持有美國國債。

這意味著什麼?

當穩定幣規模持續擴張時,本質上等於 全球對美元與美債的需求同步增加。

這會產生一個非常重要的長期結構性影響。

過去美元體系主要依靠三個支柱:

1️⃣ 石油美元(Petrodollar)

2️⃣ 全球貿易結算

3️⃣ 美國國債市場

而現在,穩定幣正在逐漸成為 第四個支柱。

如果未來幾年穩定幣市場從現在的數千億美元擴張到 數兆美元規模,那麼世界上將會出現一個新的全球美元流通層。

對很多國家來說,這其實是一個巨大的挑戰。

因為穩定幣讓全球資本可以 繞過本國銀行體系與貨幣政策,直接進入美元資產。

在很多新興市場國家,如果本國貨幣出現貶值壓力,民眾與企業可能會直接持有美元穩定幣,而不是本國貨幣。

這會削弱本國貨幣的需求,並增加資本外流壓力。

換句話說,穩定幣的擴張其實正在 侵蝕很多國家的貨幣主權。

但對美元來說,這卻是一個巨大的優勢。

穩定幣讓美元不再只依賴銀行體系與 SWIFT 系統,而是直接嵌入到全球數位金融基礎設施之中。

因此從長期來看,穩定幣超級周期可能會進一步強化美元的全球主導地位,而不是削弱它。

回到最初的問題:美股是否仍在長期牛市?

現在我們回到文章最開始提出的問題。

S&P500 是否仍然處於長期牛市(Secular Bull Market)?

有一張圖其實提供了一個有趣的線索。

如果你觀察 美元指數(DXY)與 S&P500 / Gold ratio 的關係,會發現一個非常清晰的規律。

當 DXY 處於上升通道(ascending channel) 時,S&P500 往往會 跑贏黃金。

而當 DXY 進入下降通道(descending channel) 時,S&P500 則往往會 跑輸黃金。

換句話說,美元的長期趨勢其實與股票相對於黃金的表現高度相關。

原因並不複雜。

當美元處於長期強勢週期時,通常代表幾件事情:

全球資本流向美國

美國資產需求上升

美國金融市場在全球體系中的主導地位加強

在這種環境下,資金通常會優先流入 美國股票與金融資產。

因此股票往往會跑贏像黃金這樣的避險資產。

相反地,當美元進入長期弱勢週期時,資本往往會開始尋找 貨幣貶值的對沖資產。

這時候黃金與白銀通常會表現更好。

因此,我們其實可以把 DXY 的長期趨勢視為判斷 S&P500 與黃金相對表現的一個重要指標。

Trump 戰略與美元週期

如果我們把前面討論的 Trump 的地緣政治與經濟戰略一起考慮進來,整個邏輯其實就變得非常清楚。

這些策略——

能源供應鏈重組

製造業回流

全球貿易結構調整

美元穩定幣化

更有紀律的 Fed 主席

其實都在強化同一件事情:

美元體系的全球主導地位。

因此,在這樣的宏觀背景下,我認為美元很可能會繼續維持 自 2008 年以來形成的長期上升通道。

這並不意味著 DXY 每一年都會創下歷史新高。

但整體來看,和大部分人的觀點不同的是,美元的結構性強勢很可能會繼續持續幾年,而不是一直無腦的貶值。而這種環境通常對 美股是利多,但對 黃金與白銀則是利空。

綜合上面所有的分析與線索,目前的證據其實比較傾向於一個結論:

S&P500 很可能仍然處於長期牛市之中。

至少從目前美國所推動的整體戰略來看,整個政策方向其實是朝著這個目標前進的。

無論是地緣政治佈局、能源市場、供應鏈重組、美元體系,還是金融政策的安排,最終都指向同一個結果:

強化美國資本市場的核心地位。

但市場永遠存在不確定性。

如果未來 S&P500 / Gold ratio 持續走弱,同時黃金與白銀不斷創出新高,那麼這個判斷很可能就是錯的。

如果真的出現那種情況,我們也會隨著市場變化調整自己的觀點。

投資本來就不是預測未來,而是 在不斷出現的新資訊中修正自己的框架。

我的第二個核心判斷

這也帶出了我今年的 第二個核心判斷。

為什麼我認為 今年很可能會出現一次全球流動性危機。

從目前的局勢來看,我們其實同時看到幾件事情正在發生:

美國正在透過各種方式 對亞洲與歐洲經濟造成壓力。

同時,Trump 似乎也可以接受 全球油價上升,甚至包括美國國內能源價格的上升。

但我們同時也知道一件事情:

Trump 希望長期利率下降。

如果把這幾件事情放在一起看,其實就不難發現一場黑天鵝事件正在醖釀之中。

我認為整個故事的拼圖其實正在慢慢拼湊出來。

但這個部分的內容,我會在明天寫一篇更完整的文章來詳細討論。

我會把它發在我的另一個頻道 「加密貨幣周期訊號」。

謝謝老師, 請問「加密貨幣周期訊號」是否新的?比起市場分析,更喜歡看到美國對當前世界經濟報局分析,十分有啟發性,絕對值萬金!謝謝。🙏

感謝M大