最後一塊拼圖:市場壓力正在放大,新的 Regime 是否即將開始?

美元走強、韓股示警,市場正在測試新 regime 的開始。

過去幾天市場發生了很多事,但整體走勢仍然落在我前面文章中反覆提到的框架之內。

我們先簡單回顧一下。

一個多月前,我把 7466–7597 這一帶定義為 SPX 的主要阻力區。在我前几篇文中,我的看法是 Warsh 的第一次 FOMC 會釋放出偏鷹訊號,並且開始移除過去市場習慣依賴的 forward guidance,代表市場正在進入一個新的 regime change。

而如果這個判斷成立,SPX 很可能會重新測試 7350 這個關鍵位置。

這件事並不是在 FOMC 當天立刻發生。FOMC 當天雖然收紅轉弱,但隔天市場仍然試圖反彈,嘗試重新站回阻力位 7500。

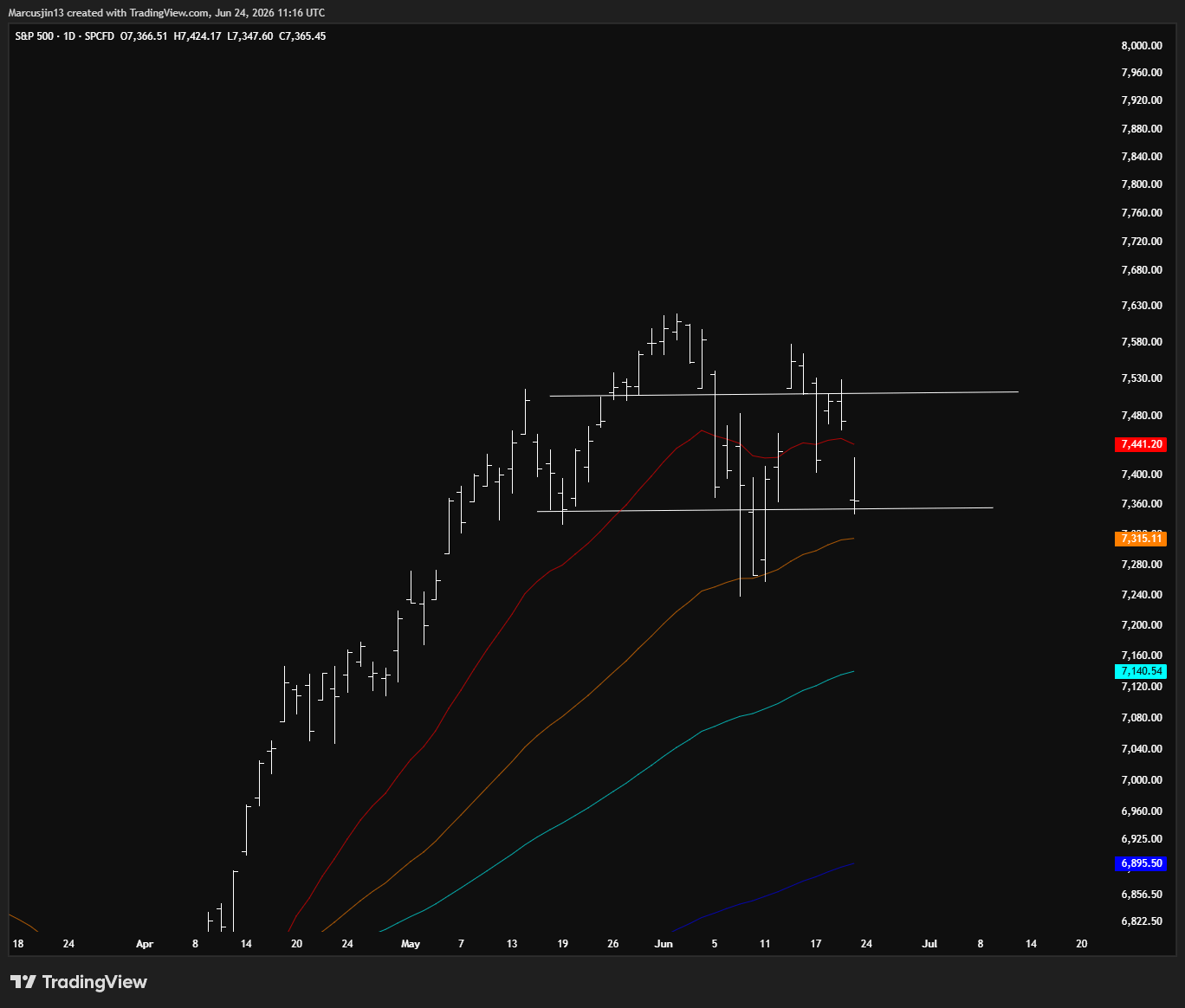

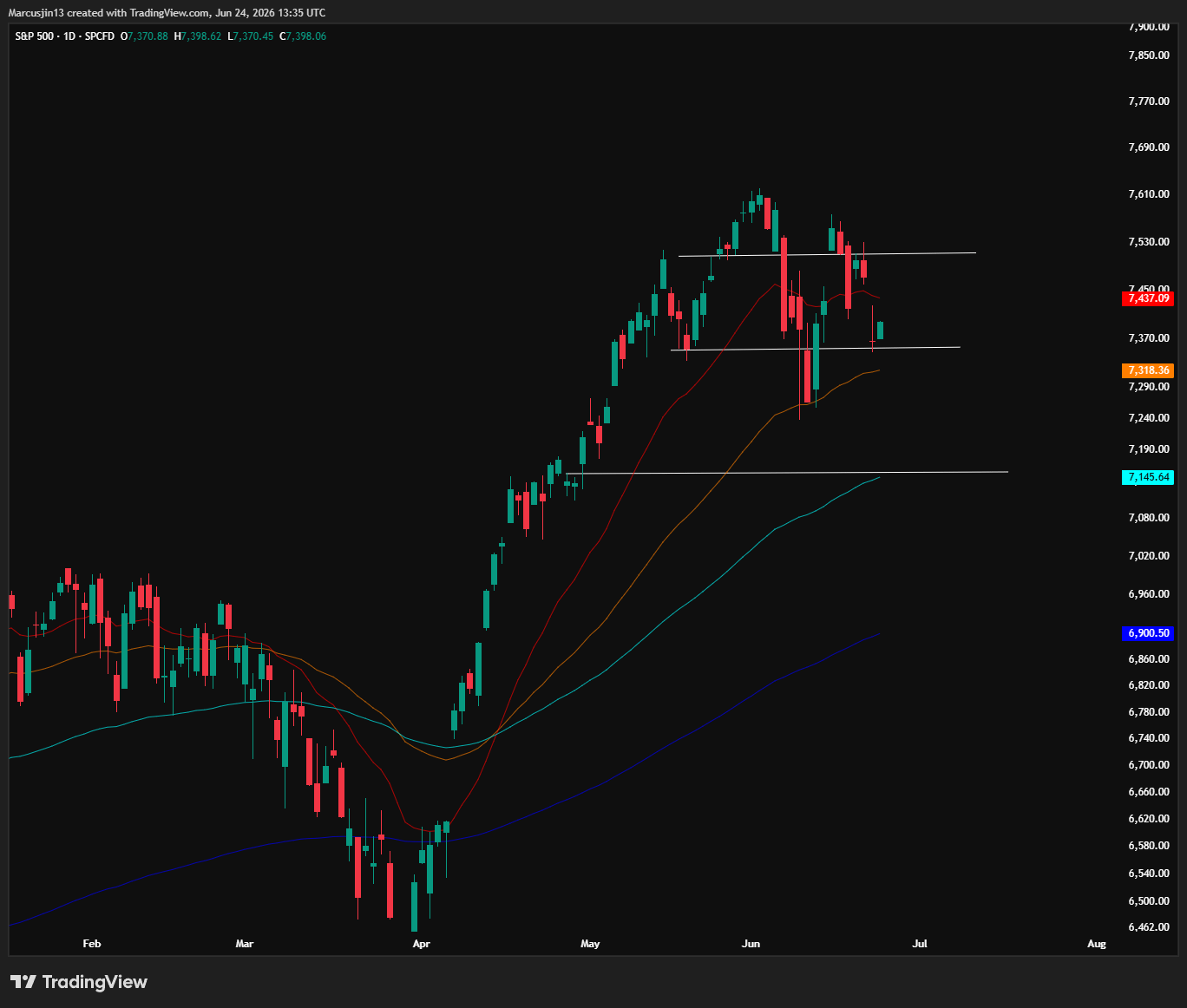

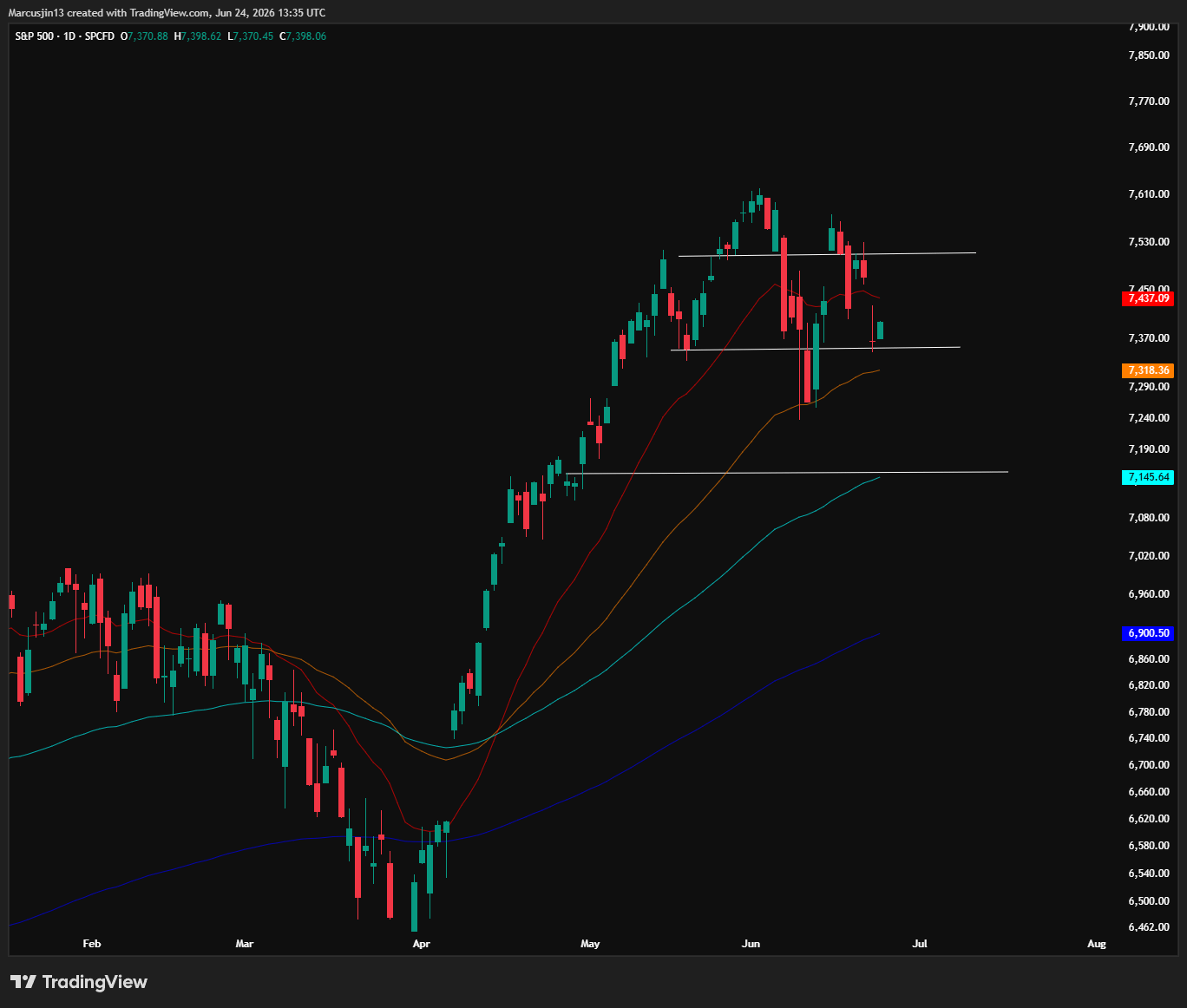

然而到了本週一,這個反彈失敗。週二,SPX 直接 gap down,快速測試 7350,最後收在 7365 上方。

也就是說,市場仍然沒有脫離我前面給出的 7350–7500 區間。

昨天我也在聊天室裡提醒過,SPX 目前仍然卡在這個區間之中。往上突破 7500,或往下跌破 7350,將會是接下來幾個月市場方向非常重要的訊號。

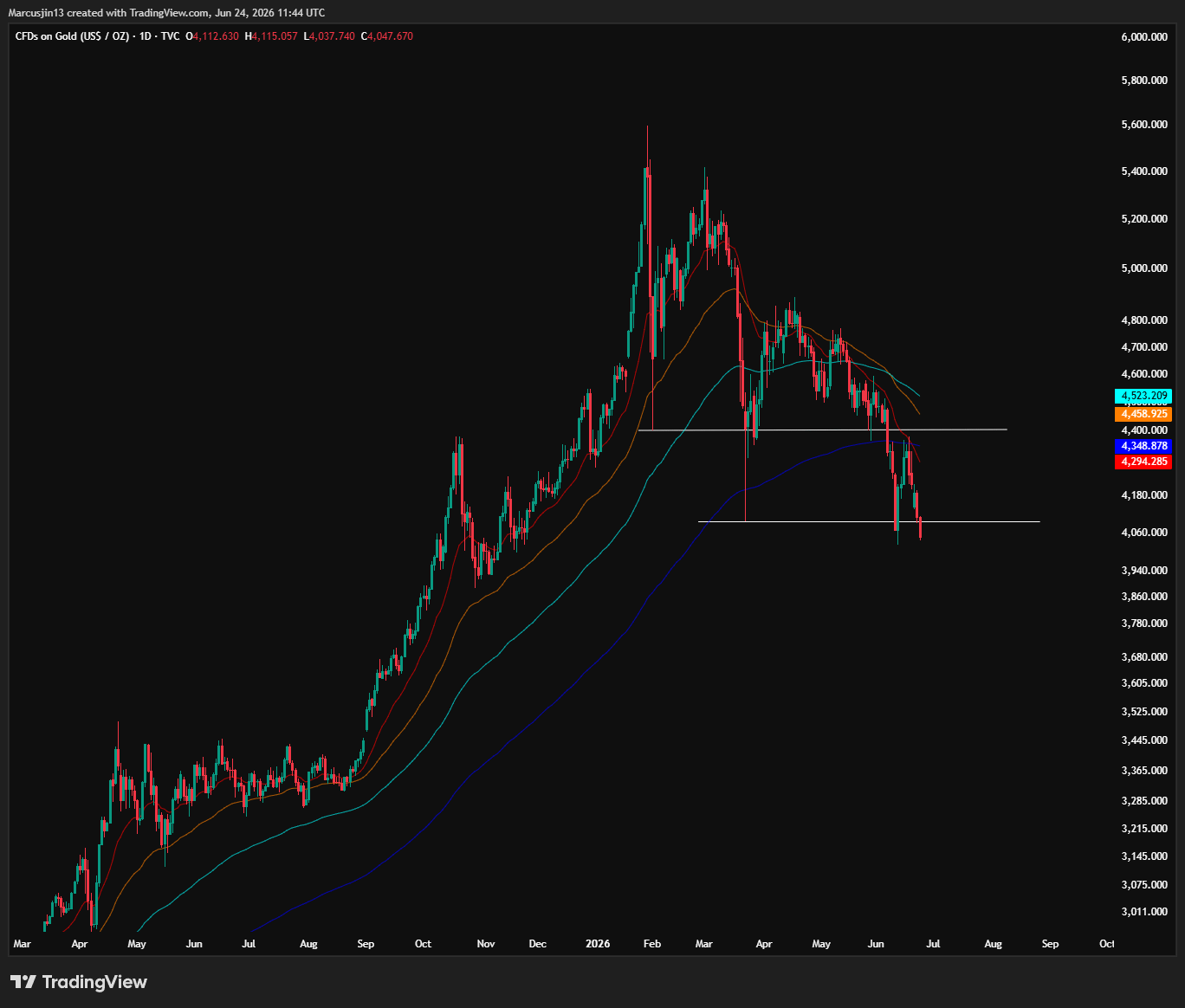

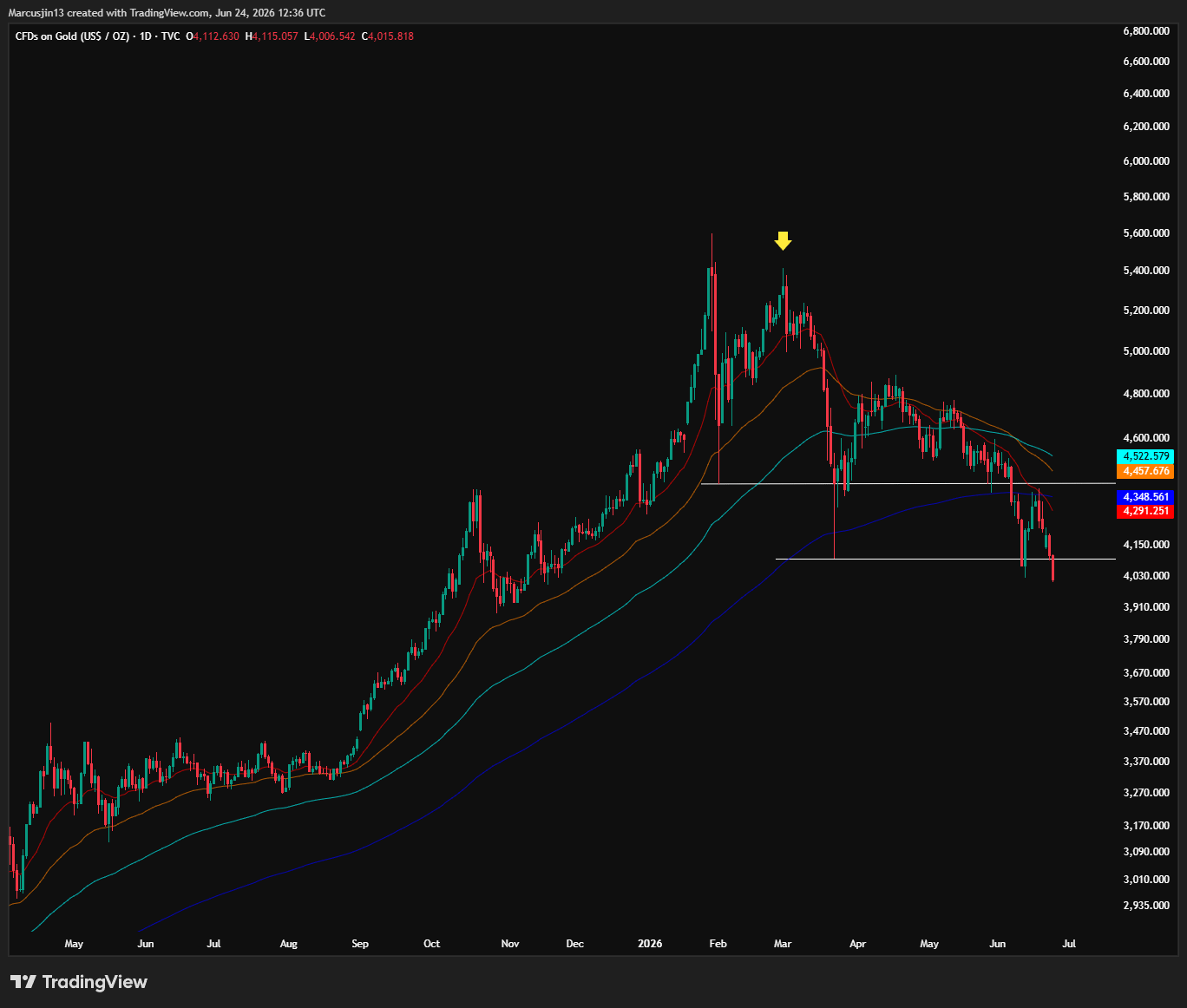

同時,黃金與白銀持續破位下跌。

黃金幾乎已經跌進 3 字頭區間,白銀已經跌破 $60 支持進入 $5 字頭,而美元則持續走強。過去六個月有跟著我文章的讀者應該很清楚,年初黃金白銀還在瘋狂上漲的時候黃金白銀不會到 $6000 / $200 反而會在今年進入熊市一直是我反覆強調的主線。

原因很簡單。

不論是黃金、白銀、原油、美元、日圓、利率、SPX、Nasdaq,還是 BTC,它們現在都不是各自獨立在走。它們其實都在對同一股宏觀 regime 做出反應。

這也是為什麼我一直反覆強調:真正重要的不是每天追著新聞跑,也不是看到几根大陽線就 FOMO,看到几根大陰線就恐慌賣出。真正重要的是理解這些宏觀力量,以及理解市場正在接近哪些 regime轉折點,並最後讓價格結構來證實自己的判斷正確與否。

投資要贏,你必須有 信念 conviction,也必須願意玩長期遊戲。

有些 position 不是持有幾天、幾週,甚至不是幾個月,而是可以持有很多年。只要宏觀 regime 沒有改變,投資 thesis 沒有被破壞,有些部位甚至可以持有十年、二十年,甚至更久。

但問題是,conviction 不是靠空穴來風的信仰建立的。Conviction 必須建立在你對當前 regime 的正確理解之上。

如果我們正在進入的是一個弱美元、低實質利率、寬鬆流動性、央行資產負債表重新擴張、財政赤字被市場容忍、信用條件放鬆、風險偏好重新上升的 regime,那麼黃金、白銀、BTC、高估值科技股、長久期資產的投資邏輯會完全不同。

但如果我們正在進入的是另一個 regime——強美元、高實質利率、央行資產負債表收縮、forward guidance 被移除、短端利率波動重新回來、聯準會更偏傳統、更重視通膨紀律、更願意讓金融條件收緊——那麼整個投資框架就不同。

同樣的邏輯適用於所有資產類別。

正在壓制黃金與白銀的那股力量,其實也是正在懲罰 Mag 7 的同一股力量。像 MSFT、Meta 這些股票過去幾個月持續落後,不是偶然。你可以回去看我前幾個月的文章,當時我多次寫過:自 2025 年 10 月以來,我們已經進入了一個新的宏觀 regime 改變的早期階段,而其中最早感受到這個變化的板塊之一就是 software 和 crypto。

這些資產最早開始被打下去,並不是因為它們基本面突然變差,而是因為它們對宏觀轉變最敏感。

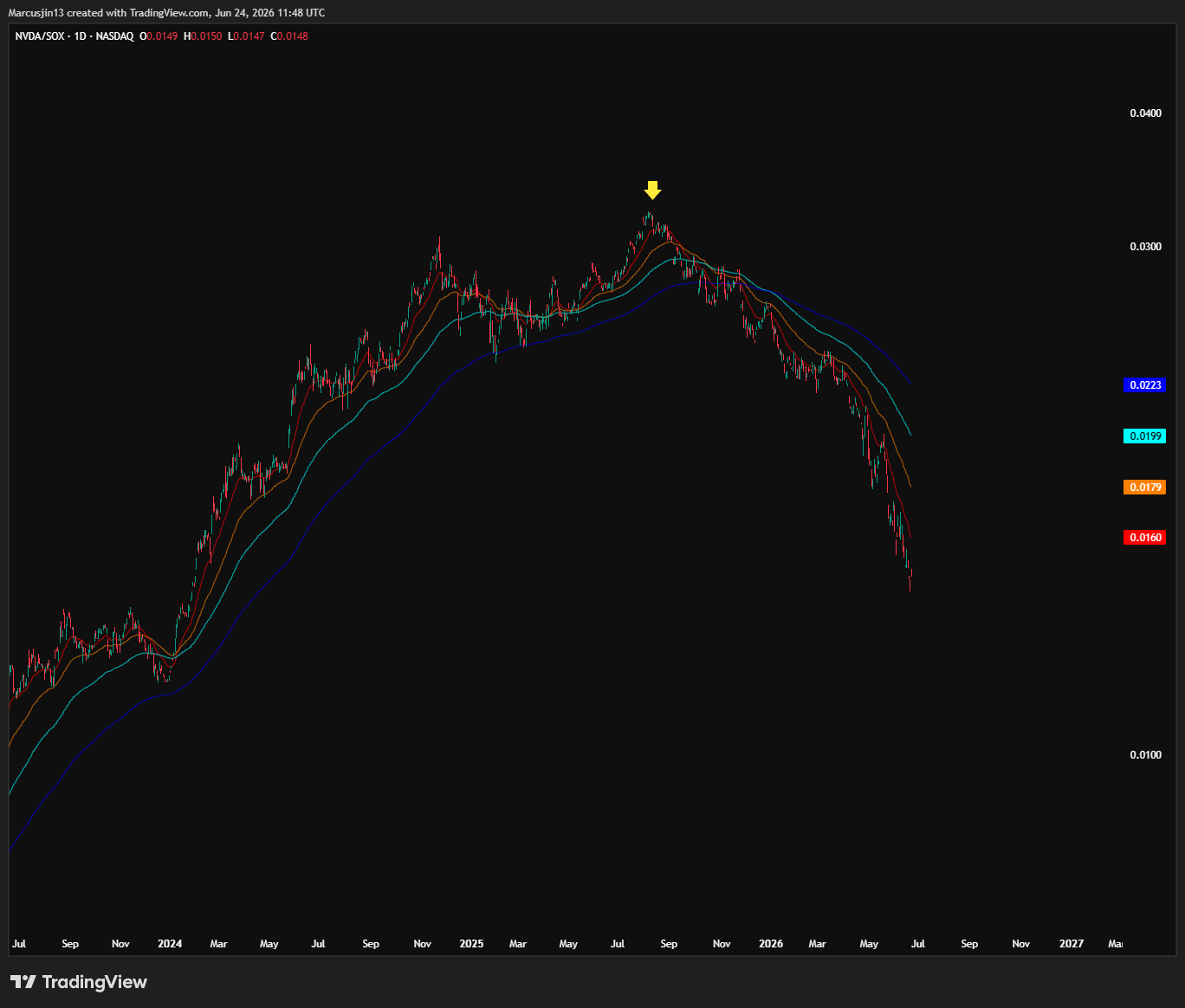

我也寫過,接下來曲線會持續熊平,Mag 7 會持續走弱,而 Nvidia 也會繼續落後於整個半導體板塊,高 beta 半導體名字則會經歷更大的波動。

到目前為止,市場的走勢確實如此。

曲線持續熊平。

Mag 7 已經幾乎吐回四月反彈以來的漲幅。

NVDA / SOX 自十月后持續陰跌,半導體產業龍頭持續對比板塊走弱本身就是一個清楚的訊號。

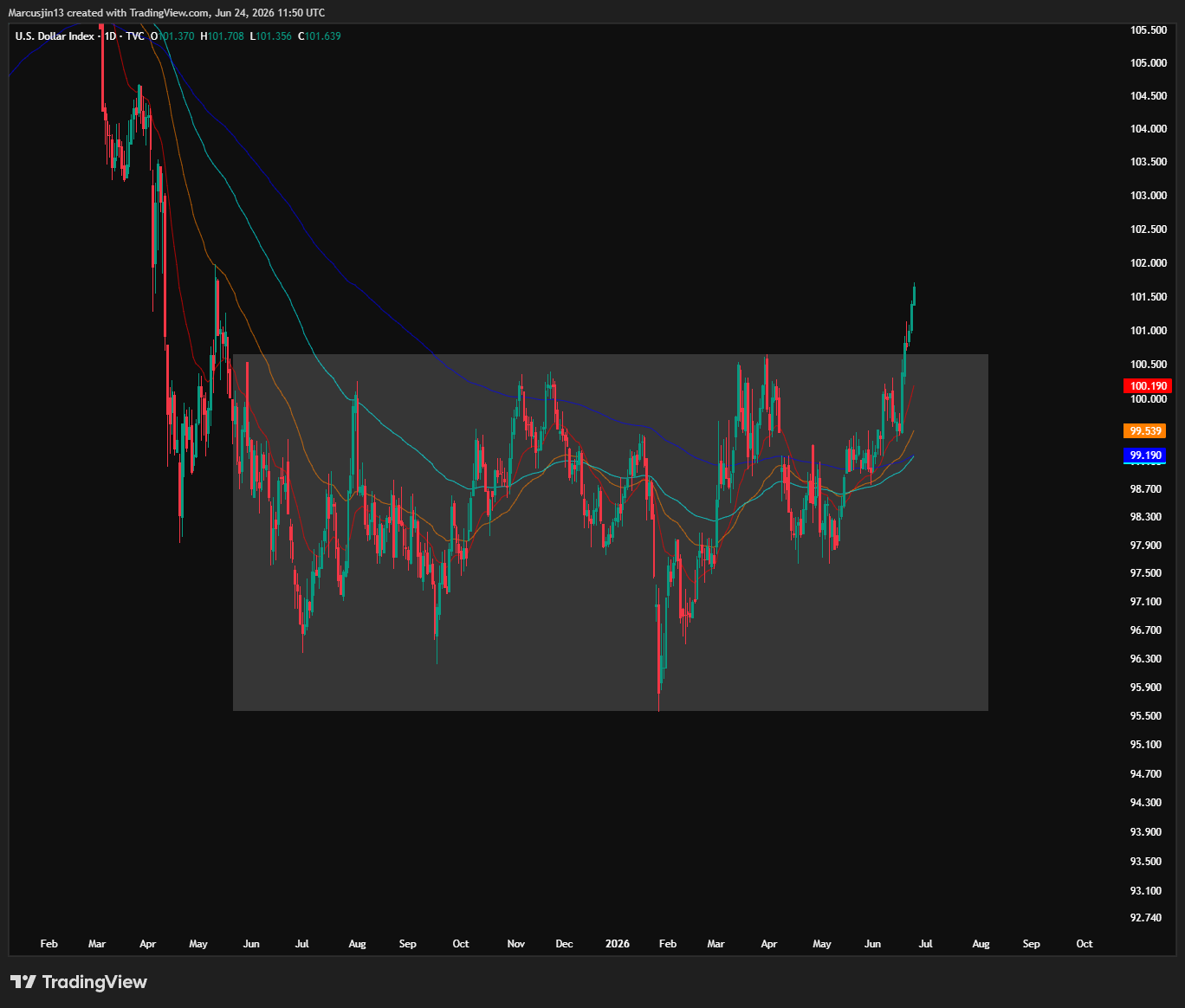

而這一切發生的同時,美元剛剛突破了一整年的底部盤整區間,並且今天來到一年新高。

這就是 regime 的力量。

如果你沒有正確理解當下的 regime,你很容易出現兩種錯誤。

第一種,是建立錯誤的 conviction。你會長期持有一個其實不值得長期持有的東西,因為你把上一個 regime 的邏輯錯誤套用到下一個 regime。

很多人在 1980 年後仍然不斷逢低買進黃金,因為他們只記得黃金從 1960 年代到 1980 年代的驚人表現,卻沒有意識到背後的 regime 已經徹底改變。當 regime 改變後,每一次你以為是 dip 的位置,都可能只是下一段更低價格的起點。

同樣的事情也發生在中國股市 2008 年泡沫破裂之後。很多人以為大跌之後就是長期買點,卻沒有理解中國股市已經從一個高速增長、估值擴張的環境,進入另一個完全不同的結構性週期。亞洲股市在 1990 年代泡沫破裂後也是一樣,許多人在殘酷熊市之後急著抄底,卻低估了一個舊 regime 結束後,新 regime 可以持續壓制資產價格多久。

這就是市場歷史最重要的教訓之一:上一個週期裡有效的思考方式,不一定適用於下一個週期。

當 regime 改變時,舊邏輯不只會失效,還會懲罰那些拒絕更新自己框架的人。你以為自己在堅持長期投資,其實可能只是在用上一個時代的 conviction,去對抗下一個時代的現實。

第二種,是你根本無法建立 conviction。你會一直追逐市場上最新、最熱、最有聲量的交易,但永遠拿不住。因為你不知道自己到底在交易什麼,也不知道自己到底是在賭短期 momentum,還是在押注一個長期 thesis。

這就是為什麼很多人永遠在追逐最熱門的 sector,卻總是在幾個月後發現自己買在週期尾端。很多時候,基本面並沒有變差,故事也沒有被證偽,但 regime 已經變了。

1999 年的科技股是如此,2007 年的金融與房地產是如此,2021 年的 EV 也是如此,過去一百年的金融市場有數不清這樣的例子。每一個週期尾端,市場都會有一批「最熱門、最有故事、最容易被賣方報告包裝」的資產。當價格已經漲到最擁擠的位置時,sell-side reports 會繼續往火上澆油,故事會變得越來越完美,目標價會越拉越高,而真正早期進場的機構資金,往往正在把籌碼分配給最後進場的 crowd。

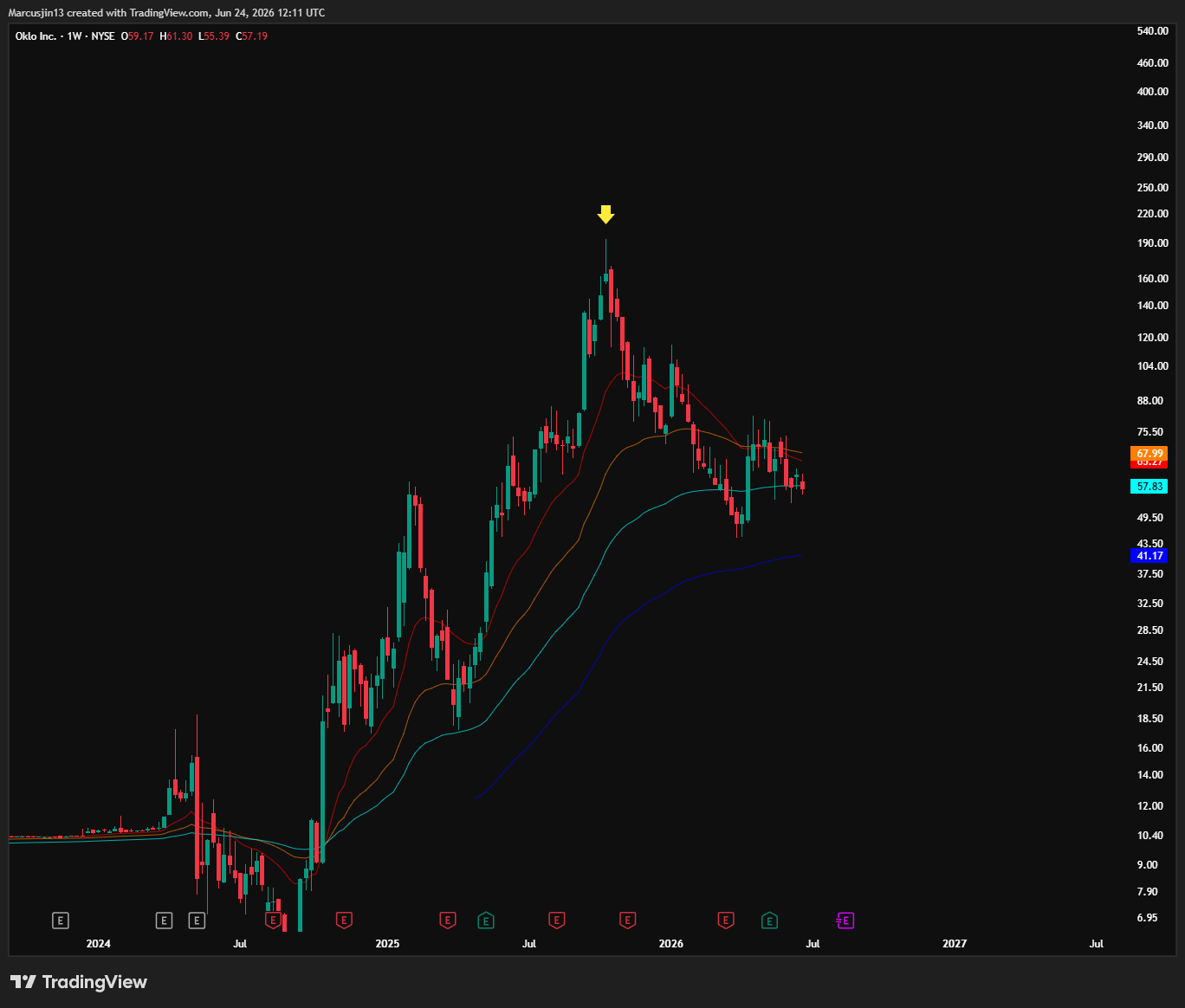

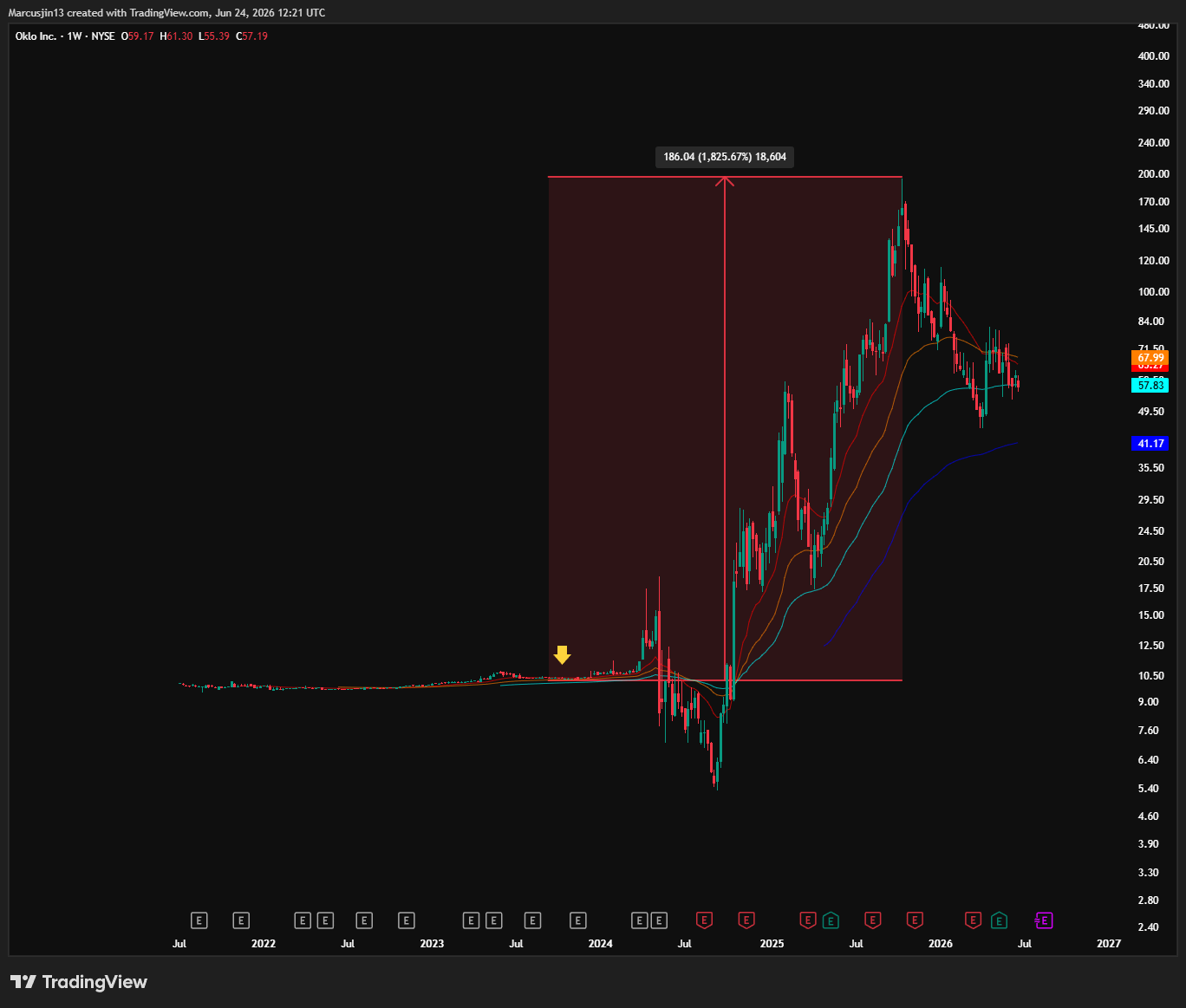

如果你有注意過去幾個月的市場,你會發現很多當時最熱門的 sector,熱度已經開始退去。去年大家討論 nuclear power,從 CEG 到 OKLO,市場把每一個跟電力、核能、AI data center 供電有關的故事都推到極致。

去年 8 - 9 月是敘事的高潮,而價格卻從 10 月開始一路陰跌。

再到 drones、quantum、small modular reactors、AI infrastructure & bottleneck,只要能被包裝成下一個大趨勢,資金就會短時間內湧入。

但問題是,真正的投資不是追逐最響亮的故事,而是理解這個故事處在資本周期的哪一個位置。

早期的故事通常是被少數人理解,價格還沒有反映,positioning 也不擁擠。中期的故事開始被市場接受,基本面與價格互相強化。到了後期,故事反而變得最完美,媒體報導最多,賣方報告最樂觀,散戶最興奮,但 risk/reward 卻已經開始惡化。

這就是沒有 regime framework 的代價。

你會把每一次熱門 sector 的上漲都看成新牛市的開始,卻看不見資金其實只是在輪動。你會把每一次 sell-side 升評都當成基本面確認,卻沒有意識到很多時候那只是週期尾端的流動性出口。你會以為自己在追 growth,實際上只是在接別人已經完成重估後的籌碼。

市場不會因為一個故事聽起來合理,就讓它永遠上漲。當 regime 改變,當 real rates、美元、流動性、信用條件與風險偏好開始轉向,上一個階段最熱門的資產,往往會變成下一個階段最脆弱的資產。

這就是為什麼 conviction 不能建立在「現在什麼最熱」之上。

Conviction 必須建立在你對 macro regime、capital cycle、positioning,以及市場歷史的理解之上。

否則你永遠會在市場最興奮的時候買進,在市場最恐慌的時候賣出,然後不斷重複同一個錯誤。

但不論那個最熱門的故事是核能、quantum、半導體,還是 software,其實道理都一樣。

如果你是在 2023 年市場 regime 剛開始轉向的時候買進,然後一路持有到 2025 年 10 月,不管你買的是 Nvidia、SanDisk、MU,還是 PLTR、SNOW、CRWD,甚至是後來才被市場瘋狂追逐的 nuclear power、quantum,你都已經賺到了非常好的報酬。

這就是重點。

你不需要追逐市場上最熱門的 sector。真正重要的是,你能不能在宏觀 regime 對風險資產開始變得有利的時候,站在正確的方向上。

當 liquidity 改善、real rates 下行、美元壓力緩解、信用條件放鬆、風險偏好重新回升時,只要你選擇的 sector 和公司本身有足夠好的基本面,它們大多數都會受益。差別只在於,有些會跑得非常遠,成為整個週期裡最強的 winners;有些漲幅比較溫和,但只要你是在 regime 轉向早期正確佈局,仍然能取得不錯的報酬。

2022 - 2023 年的轉折點就是一個很好的例子。

當時市場仍然被 2022 年的 recession fear、banking crisis fear、Fed overtightening fear 困住。很多人還在用過時的思維看待已經轉向的市場,擔心下一場金融危機、下一次信用崩潰、下一輪衰退。但如果你真正理解當時的 regime,你會知道那些恐懼已經變得不合理。

市場不是正在進入一個更深的熊市,而是在為下一輪 risk asset bull market 重新定價。

真正的機會,不是等所有人都確定牛市已經回來後才追進去,而是在 regime 剛剛轉向、市場仍然懷疑、positioning 還沒有完全回補時,找到那些基本面足夠強、能受益於下一輪 capital cycle 的資產。

這就是 capital cycle 的節奏。

週期剛轉向的時候,你不需要急著去追最高 beta、最 speculative、最有故事的名字。那個階段,最重要的是先站對大方向,買進真正能承接新 regime 的優質資產。

等到週期進入中後段,市場共識開始形成,資金才會逐漸往更高 beta 的地方擴散 而 alpha 反而開始落後。到了最後,最熱門的故事會變得最完美,價格會漲得最快,sell-side reports 會最樂觀,市場討論度也會最高。

但那往往已經不是最好賺的階段,而是風險開始快速上升的階段。

所以問題從來不是「現在市場最熱的是什麼?」

真正的問題是:「我們在 資本週期 的哪一個位置?」

如果你在週期早期抓到 regime 轉移,你不需要每天追逐下一個熱門題材。你只需要理解宏觀方向,選擇基本面真正站得住腳的資產,然後讓時間替你工作。

但如果你等到週期後段才開始追最熱門的 sector,你實際上很可能只是在接別人已經完成重估後的籌碼。

黃金、白銀與 BTC 是最好的例子。

它們不像股票一樣有 earnings、cash flow、margin expansion,或清楚可計算的企業基本面。它們價格上漲的核心原因,從來不是市場在週期後段最喜歡講的那些敘事。

年初很多人說黃金和白銀的基本面變好了,因為央行買金、去美元化、地緣政治風險、白銀工業需求、AI demand、能源轉型,甚至有人開始喊白銀會因為 AI 工業需求漲到 500 美元。

但這些都不是價格上漲的真正原因。

這些只是我前面提到的週期後段 narratives。當價格已經上漲很久,市場需要一個故事來合理化它為什麼還能繼續漲。黃金與白銀真正上漲的原因很簡單:當時的 macro regime 對它們有利。

但反過來也一樣。

當它們的價格漲到遠超過當前 regime 能夠支持的位置,而且持續太久,mean reversion 的風險就會開始上升。尤其當 regime 開始轉向,從有利變成不利時,價格往往不只是修正,而是可能進入一個更深、更長的下跌週期。

這就是我們在 1 月 30 日之後看到的事情。

Warsh 被任命後,市場開始重新定價一個更鷹派、更正統、更重視通膨紀律、更願意縮小資產負債表的聯準會。這對黃金與白銀來說,是非常不利的 regime change。從那之後,黃金與白銀基本一路走弱。

而非常有趣的是,當價格開始下跌後,突然就沒有人再談白銀的 AI demand,也沒有人再談央行買金可以永遠支撐黃金價格了。

這就是市場敘事的本質。

價格上漲時,敘事會追著價格跑。

價格下跌時,敘事會突然消失。

我還記得 1 月底的時候,我連續寫了幾篇文章,提醒大家這次 regime change 對黃金與白銀非常不利,不要在高位追價,黃金與白銀很可能正在進入熊市。當時我收到不少非常激烈的留言,因為很多讀者已經被那些敘事深深綁住了。

但這也是投資中最重要的訓練之一:你不能因為價格還在高位,就假設 thesis 還是對的;也不能因為市場短期反彈,就以為 regime 沒有改變。

Price action 會騙人。

黃金在最初下跌後,也曾經出現過一段不錯的反彈。那個反彈很容易讓人以為前面的下跌只是 buy the dip 的機會。但問題是,黃金最終無法重新確認原本的宏觀 regime,也無法突破關鍵高點。當價格無法重新站回舊趨勢,它最後就只能繼續往下尋找新的均衡。

當然,如果黃金當時重新突破 1 月的歷史高點,並且一路往 6000 美元推進,那就代表我的 thesis 錯了,我必須重新評估。

這也是為什麼投資不能只有 thesis,還必須有 invalidation。

你必須知道自己為什麼持有一個資產,也必須知道什麼情況下代表你的判斷錯了。沒有 thesis,你只是在追價格;沒有 invalidation,你就很容易把錯誤的 conviction 包裝成長期投資。

同樣的邏輯也適用於 BTC。

我在下面的文章有特別寫到,有興趣的讀者可以閲讀。

簡單來説,BTC 也沒有 earnings,沒有 cash flow,也沒有傳統意義上的企業基本面。它真正受益的環境,是弱美元、低 real rates、流動性寬鬆、央行資產負債表擴張、風險偏好回升,以及市場重新定價貨幣貶值的 regime。

如果 regime 對它有利,BTC 可以跑得比幾乎所有資產都快。

但如果 regime 開始轉向強美元、高 real rates、流動性收縮、更鷹派的聯準會,那麼 BTC 也會比大多數資產更快感受到壓力。

所以問題從來不是「黃金有沒有央行買盤」、「白銀有沒有 AI demand」、「BTC 四年週期是不是一定會重複」。

真正的問題是:

現在的 macro regime,還支不支持這些資產繼續往上?

如果答案是支持,那麼短期波動只是噪音。

如果答案是否定,那麼每一次反彈都可能只是下一段下跌前的流動性出口。

這就是我為什麼一直說,敘事不是核心,regime 才是核心。價格會創造敘事,但 regime 決定趨勢能不能延續。

而我現在的判斷是:我們正在進入一個新的 regime。

更重要的是,我認為我們仍然處在非常早期的階段。

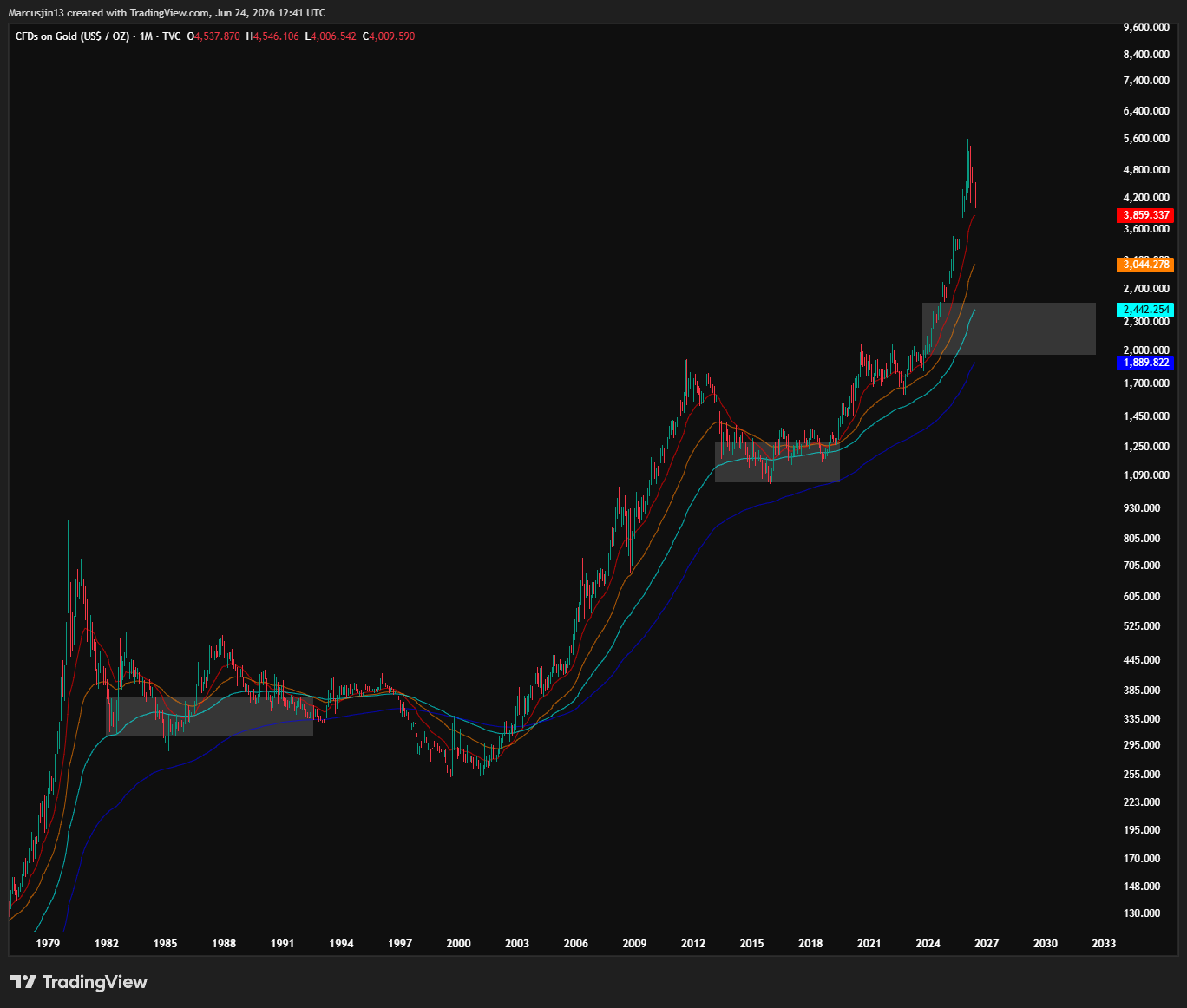

年初時我就已經寫過,在這個新的 regime 裡,黃金與白銀會進入 secular bear market,並且在未來某個階段交易到遠低於一月高點的位置。美元會維持強勢,實質利率會維持在更高水平,新任聯準會會更偏鷹、更正統,資產負債表也會更小。

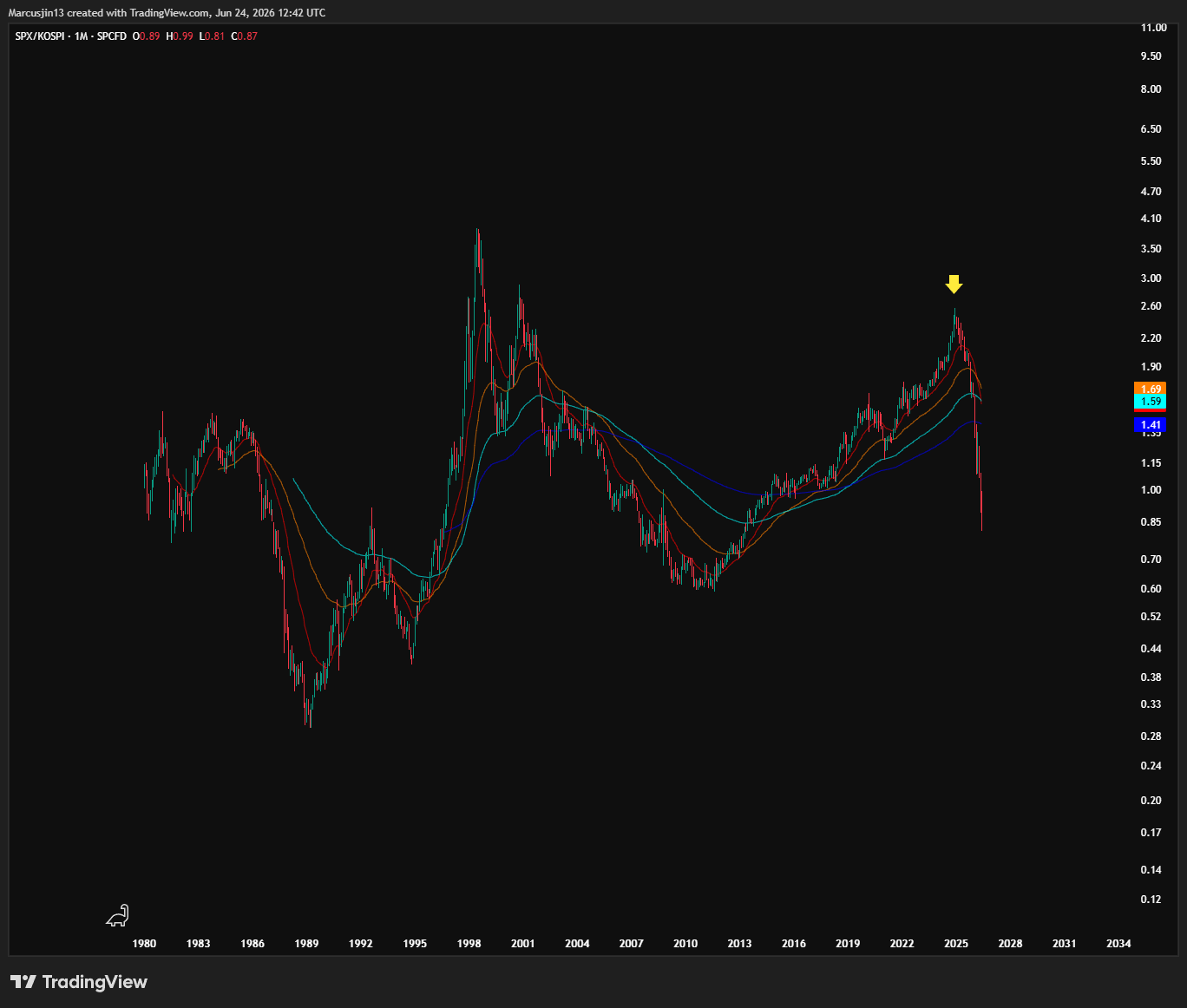

同時,美股相對 ex-US market,特別是相對台灣、韓國、日本這些過去幾年大幅跑贏的市場,會開始進入一個多年的 outperformance cycle。

為什麼我說現在還早?

因為雖然黃金與白銀已經跌了不少,但它們仍然處在非常 elevated 的位置,距離真正長期均值附近的位置還很遠。以黃金為例,目前 100-month EMA 約在 2443 附近,現在的價格距離這個位置仍然有很大的空間。

美元也只是剛剛突破壓了一整年的阻力區,這不像一個已經走完的趨勢,更像一個剛開始被市場重新定價的趨勢。

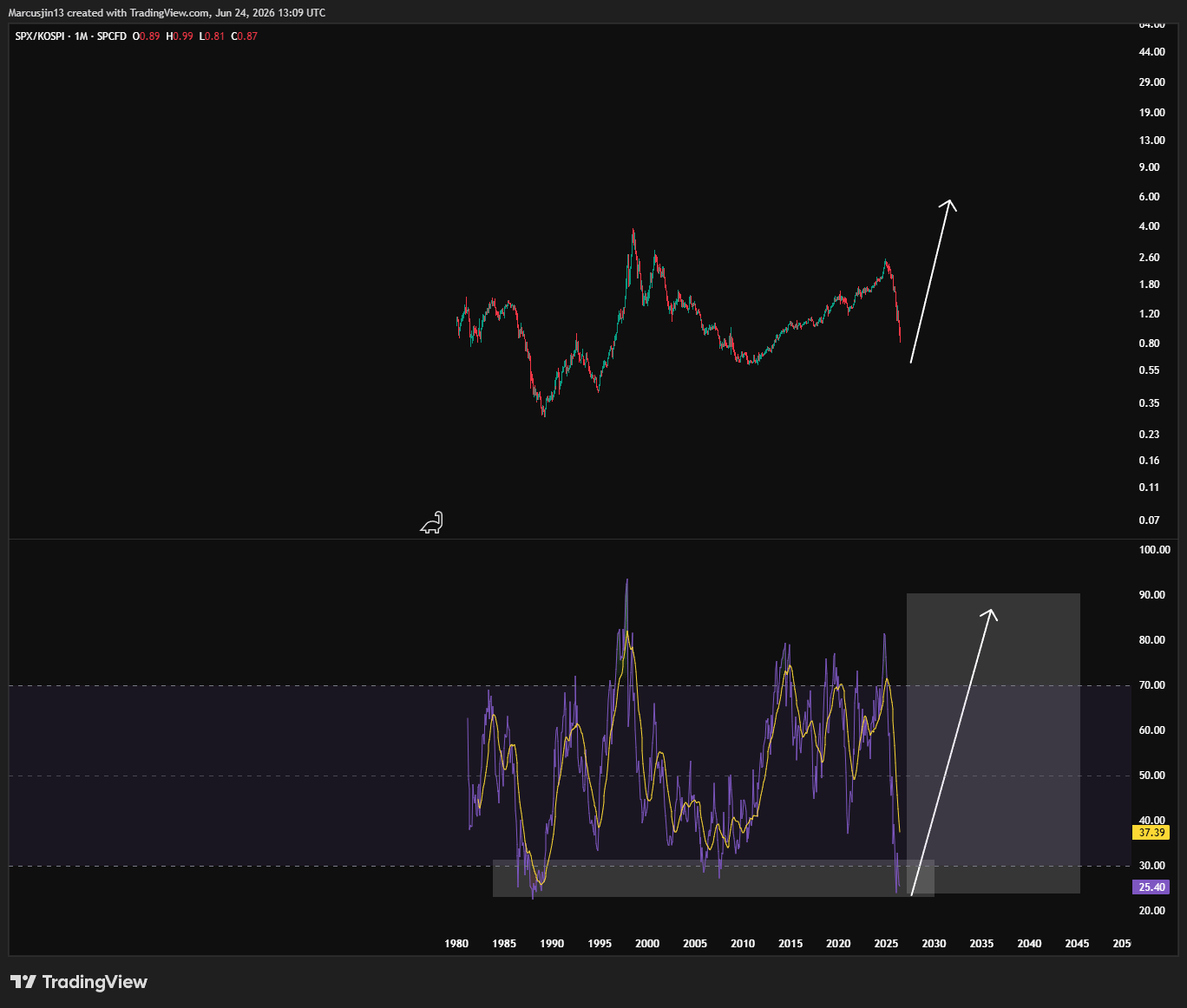

而 SPX / KOSPI、SPX / TAIEX、SPX / Nikkei 這些相對強弱比值,在 Trump 當選後近兩年內基本一路下殺。這個下殺的速度很快,幅度也很大。

但市場中有一個很重要的原則:當一個趨勢以過快、過猛、過度擁擠的方式延伸時,它不會是永續的。它可以比你想像中持續更久,但當它反轉時,往往不會只是短期反彈,而可能是一個長時間的 mean reversion 與 deleveraging process。

這也是我上週的文中說的:這是最後一塊拼圖。

最後的拼圖

如果美股相對台韓日市場的長期 underperformance 開始反轉,那麼我們看到的可能不只是一次短期 rotation,而是一個新的 secular relative US equity bull market。

那麼問題就變成:

SPX / KOSPI 這種相對關係要如何反轉?

我認為大致有幾個 scenario 可以推演。

第一種 scenario,是最直接、也最乾淨的路徑:美股與台韓日市場同時進入熊市,但美股跌得比較少,而台灣、韓國、日本因為過去幾年累積了更多半導體與 AI 相關 leverage,所以在 deleveraging 過程中跌得更深。

這種情境下,SPX 不一定需要上漲,它只需要跌得比 KOSPI、TAIEX、Nikkei 少,SPX / KOSPI 這種相對強弱比值就會開始反轉。

這也是歷史上很多 relative rotation 開始的方式。不是強的那一邊馬上暴漲,而是過去最擁擠、最被槓桿化、最被市場共識追捧的那一邊,開始跌得更快。

如果美元持續強勢、實質利率維持高位、曲線繼續 bear flatten,那麼這種情境的機率就會上升。

我的判斷是,如果接下來美股與 ex-US market 真的同時進入熊市,那麼這場熊市結束之後,美國市場會重新成為下一個週期的領導者,並在未來多年再次跑贏全球其他市場。

真正的 secular leadership 不是在牛市高潮中決定的,而是在熊市去槓桿與資本重新分配的過程中決定的。

如果台灣、韓國、日本,以及其他過去幾年受益於半導體、AI supply chain、弱美元與全球風險偏好的市場,在下一輪 deleveraging 中跌得更深,而美股能夠相對守住更重要的結構性支撐,那麼熊市結束後,資本也會重新流向美國。

也就是說,接下來真正重要的不是單純判斷誰短期跌得少,而是判斷這場 bear market 最終會把哪一個市場洗乾淨,哪一個市場會率先完成去槓桿,哪一個市場會在下一個 regime 裡重新成為全球資本最願意配置的核心資產。

如果我的 regime 判斷是對的,那麼這場下跌不只是風險,也是下一輪 secular leadership 重新洗牌的開始。

第二種 scenario,是半導體自己先進入熊市,而美股其他板塊開始接棒。

這個情境比較不直線。

過去幾年,台灣、韓國、日本之所以能大幅跑贏,很大一部分來自半導體與 AI supply chain 的集中暴漲。如果半導體板塊自己先進入熊市,那麼即使 SPX 沒有大漲,只要美股內部出現新的 leadership,例如金融、能源、醫療、防禦性板塊、工業、或任何更受益於強美元與高實質利率 regime 的資產,SPX 相對台韓日的表現就會開始改善。

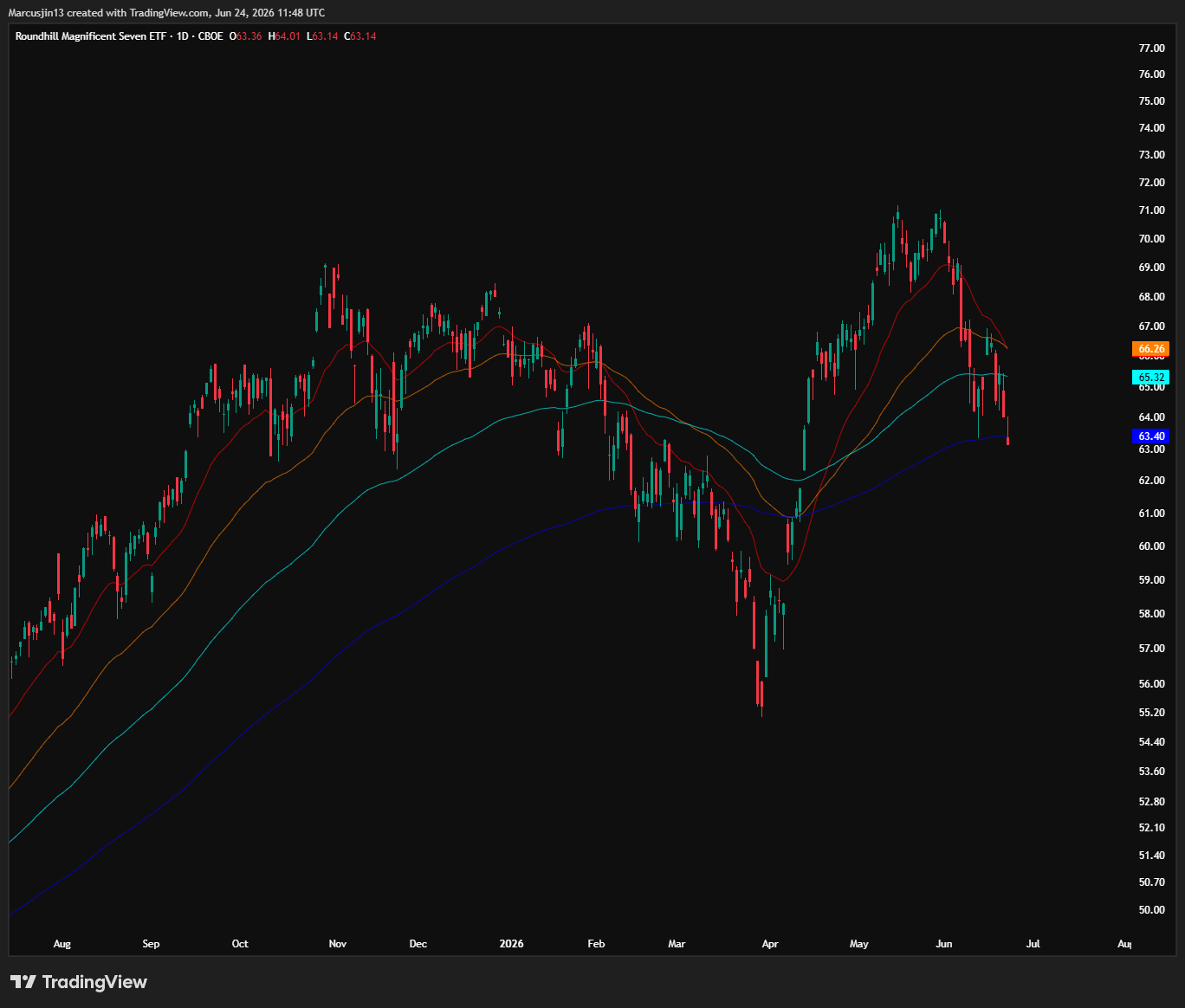

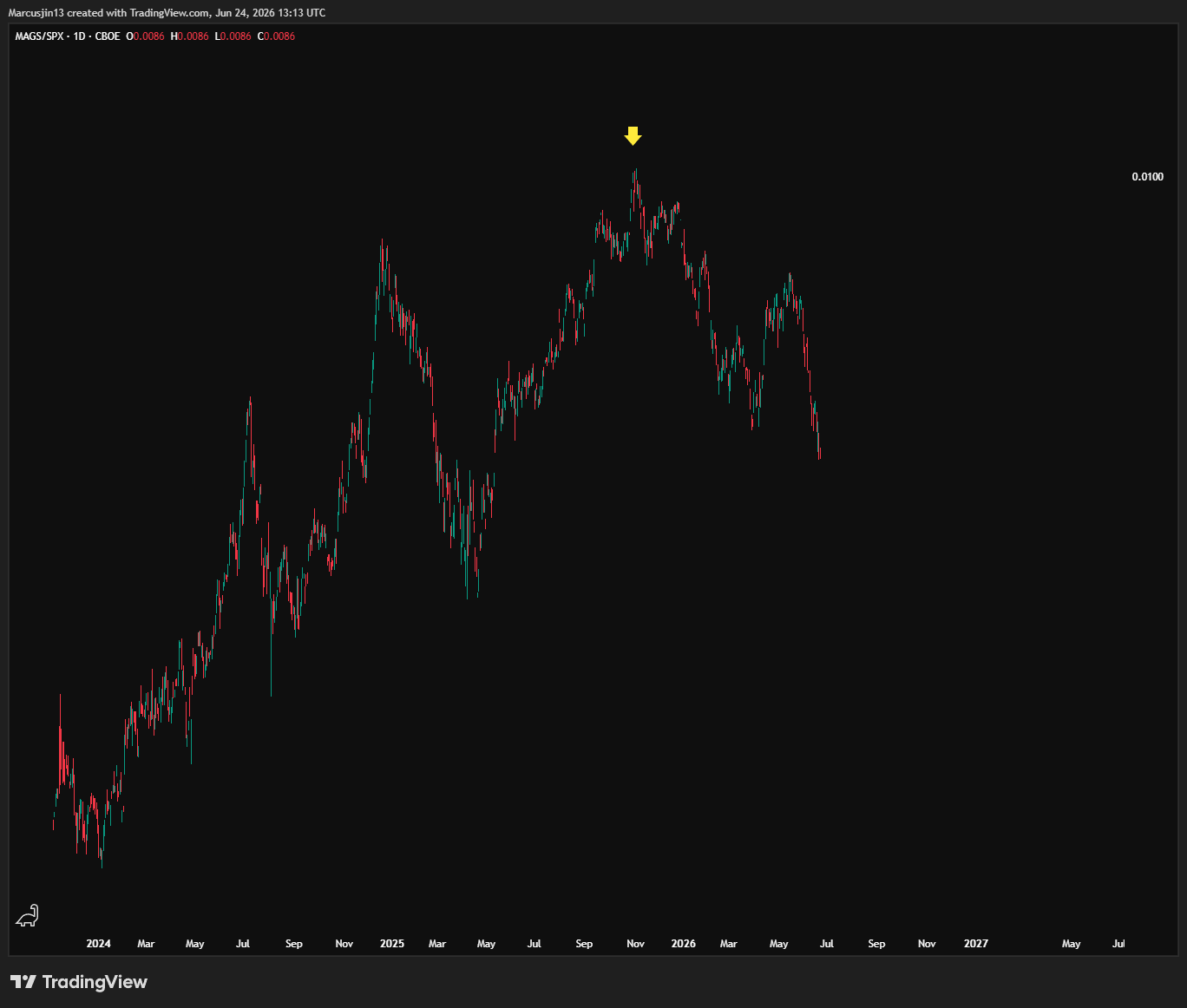

不過,SPX 接下來能走多遠,很大程度上仍然取決於 Mag 7 的表現。

如果市場其他板塊能夠維持穩定,但 Mag 7 持續走弱,那麼 SPX 很難真正走出一個乾淨的上升趨勢,更可能只是繼續卡在一個區間裡震盪。

目前 MAGS/SPX 的相對強弱比值正在創下新的 local lows,這進一步確認了自 2025 年 10 月高點以來的下行趨勢。

更重要的是,這個 ratio 在 4 月到 5 月的反彈中,並沒有重新創下新高。這才是關鍵。

如果 passive flows 真的足夠強,那它理論上應該會機械性地把 Mag 7 重新推回相對高點。因為 passive capital 並不像 active capital 一樣主動輪動,它不會主動判斷哪個 sector 應該接棒、哪個 sector 應該被減持。它只是按照指數權重不斷配置。

而在當前市場結構裡,passive flows 仍然是非常重要的邊際買盤。Mag 7 又是這套被動資金結構下最大的受益者之一,某種程度上享受了類似 Cantillon effect 的優勢:越大、越有權重、越能吸收被動資金,資金流又進一步強化它的權重與市場地位。

所以當 Mag 7 在 4 月到 5 月的反彈中,仍然無法重新創下相對新高,這並不只是簡單的 sector rotation。它更像是在告訴我們:

那一波 liquidity impulse 並沒有市場表面看起來那麼強,也沒有廣泛到足以重新支撐整個權重結構。

換句話說,4 月到 5 月的反彈更像是一段 liquidity blip,而不是一個 durable bid。

在這樣的背景下,我認為 SPX 的 path of least resistance 仍然偏下。

而且如果你有注意最近幾個月的走勢,你會發現一個很重要的現象:當半導體開始被賣出時,Mag 7 幾乎很少能夠獨善其身。

這代表市場並不是在做健康的內部輪動,而是在同時減少對高權重、高估值、高 duration、高 beta 資產的曝險。這也是為什麼只要半導體繼續走弱,Mag 7 很難重新恢復領導地位;而只要 Mag 7 無法恢復領導地位,SPX 就很難真正脫離目前這個壓力區間。

第三種 scenario,是半導體不進入熊市,只是維持高位區間震盪,同時美股其他板塊開始接棒,Mag 7 也重新恢復強勢。

這種情境有沒有可能?有。

但這個 scenario 最大的單一風險因子,就是 KOSPI。

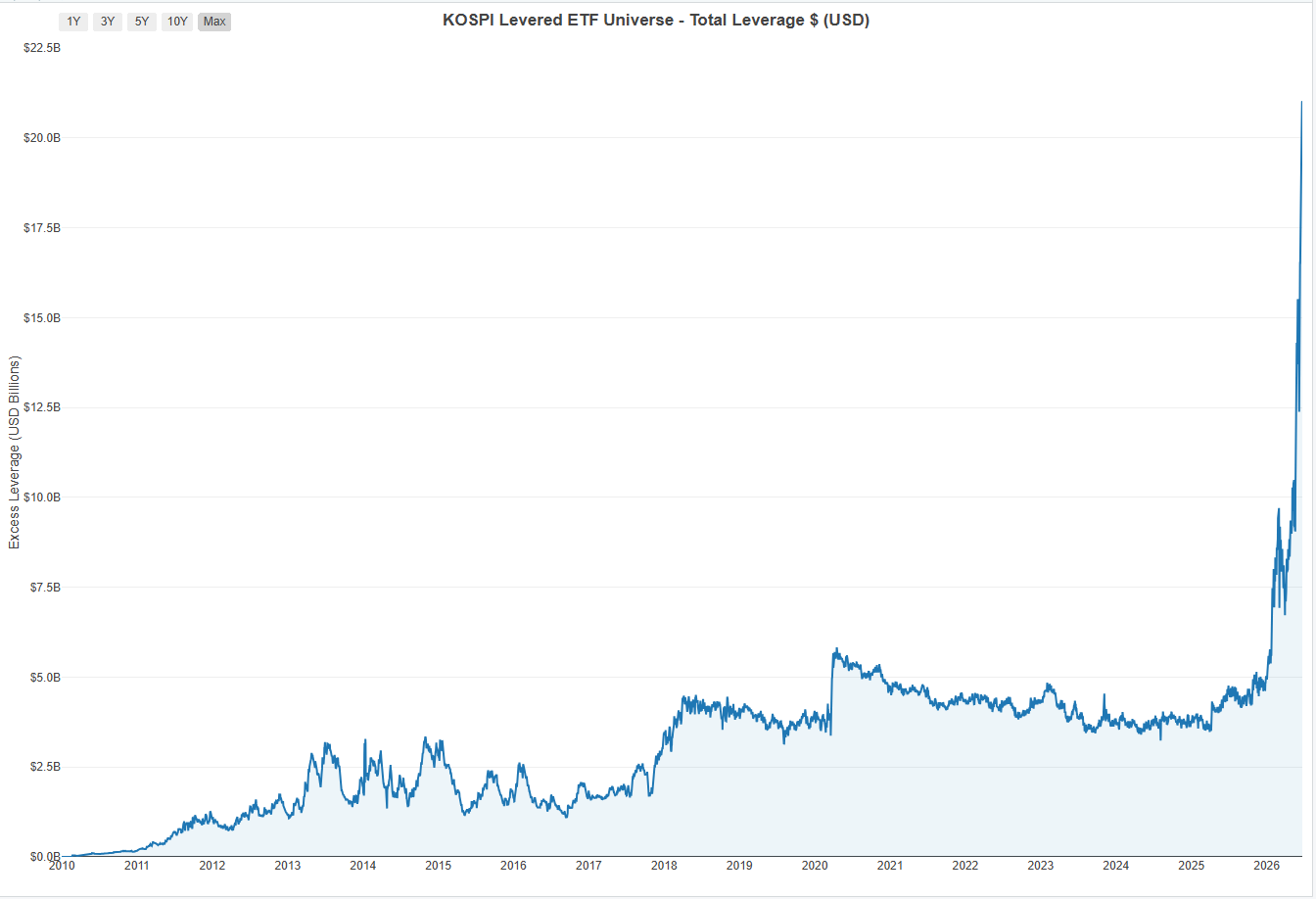

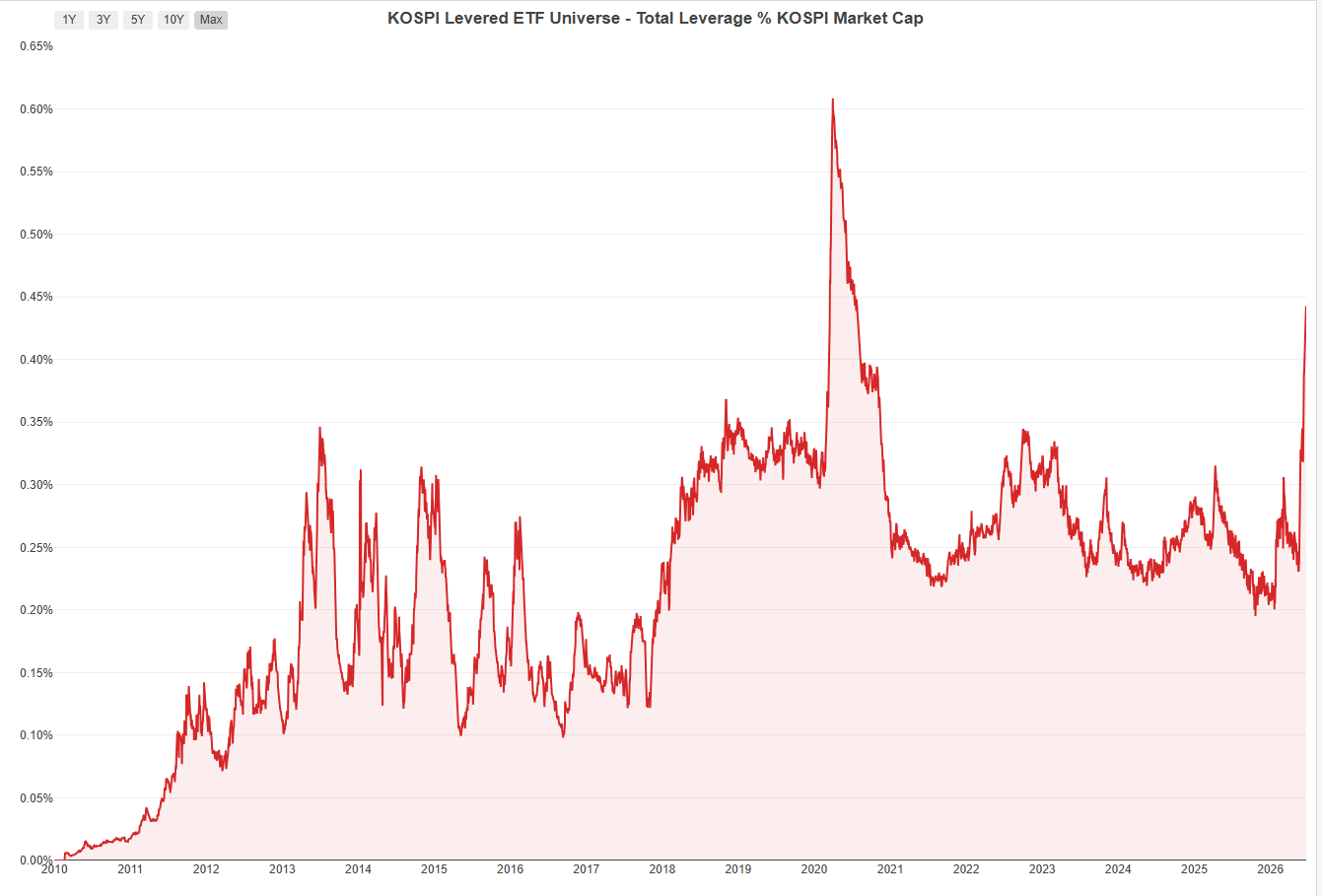

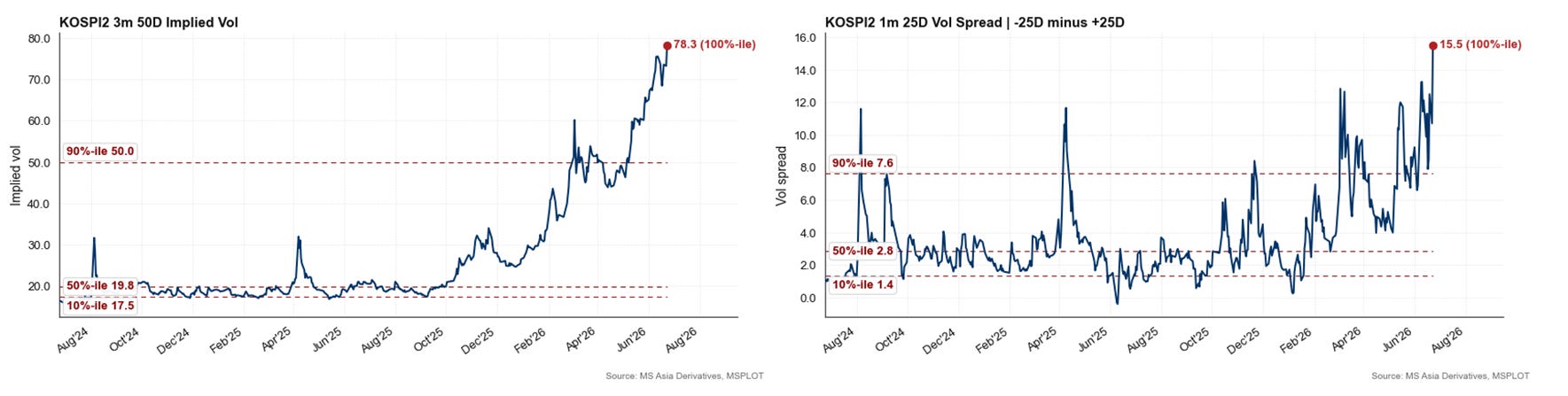

過去六個月,KOSPI 已經四次觸發 circuit breaker。一個國家級指數在六個月內四次觸發熔斷,這絕對不是正常市場現象,而是一個極端事件。

我從三月開始就把 KOSPI 視為半導體、亞洲市場,甚至全球 equity market 的重要風險指標。到現在為止,這個風險不但沒有消失,反而持續累積。

監管層允許槓桿 ETF 的發行快速擴張,而我們也可以看到,在這樣一個相對不大的市場裡,槓桿在短時間內累積得非常快。

以總市值占比來看,市場槓桿在短期內幾乎翻倍。與此同時,KOSPI volatility 開始爆炸,而且 call premium 異常高。

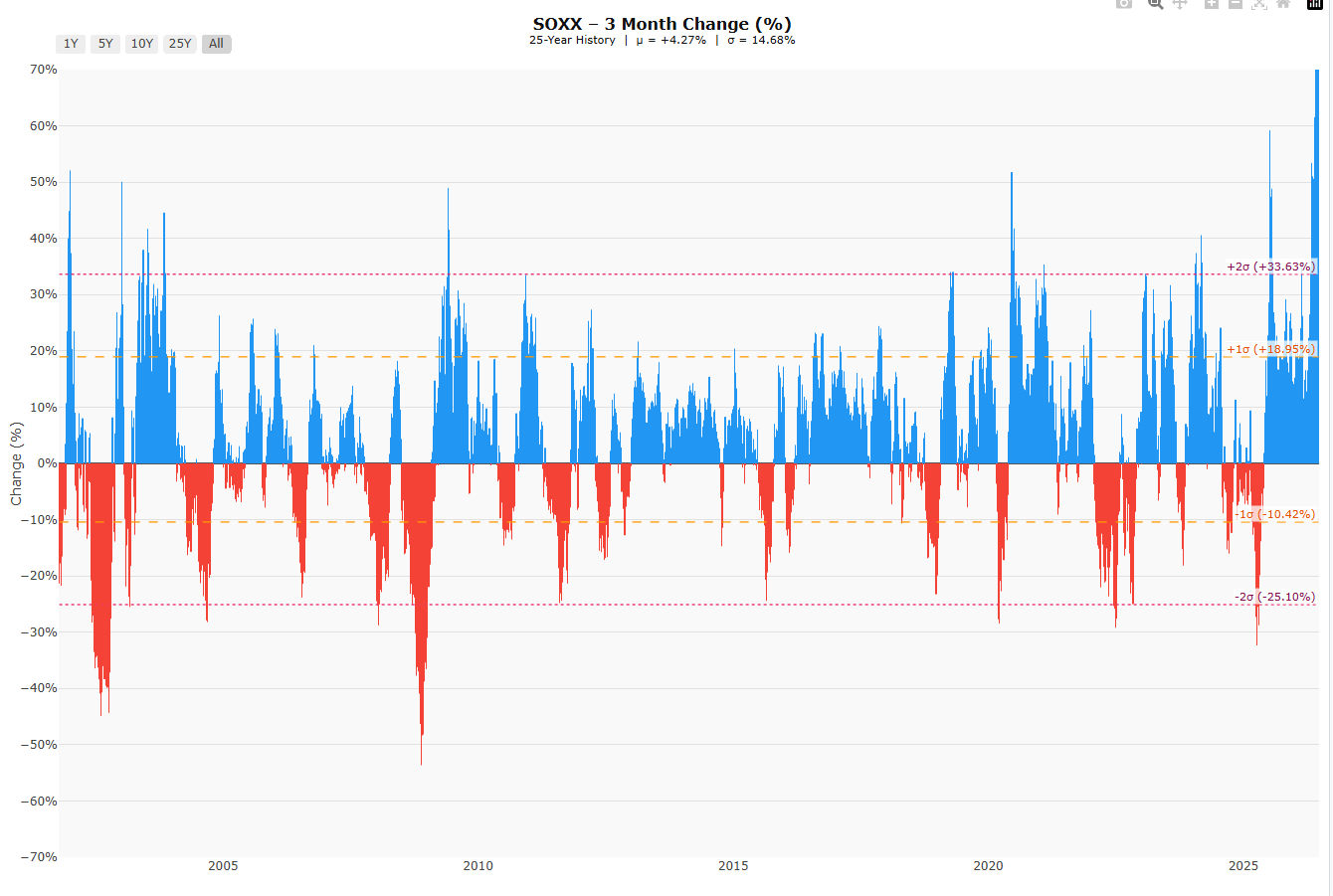

美國半導體板塊的三個月報酬率甚至已經超過 dot-com 時期的極端水平,單日上下 5% 的波動開始變成常態。

這些現象沒有任何一個告訴我們風險已經消失。相反,它們都在告訴我們:風險正在變得更集中、更擁擠,也更脆弱。

我之前說過,KOSPI 很可能會成為半導體週期結束的 leading indicator,因為 memory trade 通常是半導體 capital cycle 最後一段。當 memory names 開始變得最熱、最有故事、最被資金追逐時,往往代表整個半導體週期已經進入後段。

到目前為止,如果你有認真觀察 KOSPI 和 SOX 的 price action,你應該會發現兩者高度同步,而且很多時候是 KOSPI 先動,SOX 再跟著反應。而當 SOX 下跌時,SPX 通常也很難獨善其身。

這也是為什麼第三種 scenario 雖然不是不可能,但需要非常多風險同時被排除,才有機會成立。

它需要 KOSPI 不失控,需要半導體只盤整、不破位,需要 Mag 7 重新恢復領導力,需要美股其他板塊穩定接棒,同時還需要美元、利率、日圓與全球流動性不要進一步收緊。

問題是,現在的宏觀環境並不支持這麼完美的組合。

BOJ 和 Fed 仍然落後於曲線,未來很可能必須繼續升息來追趕通膨與市場條件。尤其在日圓重新站上 160 之後,BOJ 被迫比市場預期更快升息的風險正在上升。這對 KOSPI 不是好事,對全球金融市場也不是好事。

所以我一直說,美股相對 KOSPI、TAIEX、Nikkei 的反轉,是這個 regime change 裡最後一塊拼圖。

這塊拼圖目前還沒有落定。我還在等待市場告訴我們它會如何演變。

一旦這個相對強弱趨勢真正反轉,我認為我們就可以更明確地說:新的 regime 已經正式開始。

而這個新的 regime,會和過去 18 年 post-GFC 的市場完全不同。Warsh Fed 想要改革的方向,不只是利率高一點或低一點,而是把聯準會重新拉回到 Greenspan put 之前的某種運作邏輯:更少 forward guidance,更小資產負債表,更重視市場價格發現,也更願意讓短端利率與金融條件承受波動。

這意味著接下來會是一個非常適合重新翻開歷史書的時代。

我們需要重新學習 Greenspan 之前,Fed 是如何運作的;市場在沒有明確央行保護傘時,是如何定價風險的;以及不同資產類別在一個更正統、更波動、更少流動性呵護的 regime 裡,究竟會如何重新排序。

市場不會直線移動。

我年初判斷黃金會跌回 3000 美元區間,但這個過程中也經歷了很多反彈、假突破與敘事反撲。最終,黃金今天還是跌破了 4000,朝我原本的框架靠近。

SPX 接下來怎麼走,也同樣關鍵。

如果 7350 守不住,下一個重要支撐就是 7150。但從更大的時間框架來看,7150 其實仍然只是非常淺的修正,因為它大約只是 20-week EMA 附近的位置而已。

所以真正重要的不是 SPX 會不會去 7150,而是它如何去 7150。

如果是快速、失控、伴隨半導體與 Mag 7 同步破位的下跌,那代表風險正在加速釋放。如果是有秩序的回測,其他板塊能夠維持穩定,那麼市場仍然可能只是處在一個更大的區間修正中。

然而,如果 SPX 能在接下來幾個交易日內重新站上並有效突破 7500,那麼短線立即下行風險將會明顯緩和。若這個情境真的發生,我也會再針對其背後的市場結構與後續路徑,做一篇更深入的分析。

接下來幾週的 price action,會讓我們更清楚地判斷哪一個 scenario 正在發生。

但不管短期怎麼波動,我的核心判斷沒有改變:我們仍然處在 regime change 的非常早期。

這個 regime change 會把 American exceptionalism 重新放回未來幾年的主軸。美國市場重新成為全球資本最核心的配置方向,而過去幾年最強的 ex-US winners,特別是台灣、韓國、日本,以及半導體供應鏈,可能會開始進入相對落後的階段。

當然,沒有任何 regime 會永遠存在。

未來某一天,新的領導者會再次出現, winners 也會退到後面。但至少在目前這個階段,我認為市場仍然處在新 regime 的早期,最後一塊拼圖還在等待落下。

- Marcus

多謝你🫡🫶🏻

感謝分析