Trump 的大棋:伊朗戰爭背後的真實邏輯

中國的兩難、歐洲的噩夢,與一個不需要重建伊朗的美國

距離我上一篇談當前地緣衝突、Trump 對期中選舉的盤算,以及我對今年整體市場看法的文章,已經過了兩週。這段時間,市場的波動與美伊兩方的消息面來回拉扯,但沒有偏離我先前提出的主軸,反而一步步驗證了我當時的框架。

在進入今天更深入的分析之前,我想先快速做一次整理,重新回到整個判斷的核心。

在上一篇文章、我最近發布的 Threads,以及和訂閱者的交流中,我反覆強調的幾個核心觀點如下:

1. 股市與貴金屬,都已經進入熊市

很多人對「熊市」的理解仍然停留在價格是否已經大幅崩跌,但真正重要的從來不是表面的跌幅,而是市場內部結構、資金流向、風險偏好的變化,以及反彈是否仍具延續性。從這個角度來看,無論是股票還是貴金屬,資金的性質早就已經開始轉變,只是多數人還停留在舊有敘事裡,不願意承認環境已經不同。

2. 美元重新回到了多頭趨勢

這一點對今年的全球資產定價極其關鍵。當美元重新轉強,對全球流動性、風險資產、能源進口國、外幣負債國家的壓力都會同步上升。很多人仍在用過去幾年那套「去美元化」的故事來解讀現在的市場,但現實是,當全球風險開始重新定價、資本重新尋求安全與收益優勢時,美元的強勢並不難理解。

3. Hormuz 海峽短期內不會恢復正常運作

我一直認為,市場對這件事最大的誤判,在於過度相信白宮的政治表態,卻忽略了實際運輸、保險、航運風險、軍事威脅評估與能源流通機制。即使官方口徑持續釋放「局勢可控」「談判進展順利」這類訊號,也不代表這條能源命脈就能迅速恢復功能。真正的問題從來不是一句停火聲明,而是整個供應鏈是否可以快速重新運作。

4. Hormuz 海峽關閉所造成的損害,遠比市場原本想像得更深、更廣

多數人的預期仍然過於線性,總覺得油價上去一點、航運慢一點,市場自然會自行消化。但這種看法忽略了一個核心:這不是單一價格衝擊,而是整個能源、物流、工業鏈與信用壓力的連鎖反應。一旦時間拉長,真正受到打擊的,不只是能源本身,而是高度依賴進口能源的整個經濟體,尤其是亞洲與歐洲。

5. Trump 並不想把伊朗戰事拖成一場長期戰爭,這件事不會演變成另一個 Iraq 或 Afghanistan

很多人一提到中東衝突,就本能地套用過去美國在中東泥沼化的歷史模板,但我認為這次情況本質上不同。Trump 要的不是無限延長的軍事消耗,也不是讓美國再度被綁進一場沒有出口的戰爭。他要的是有限度、高槓桿、能服務其更大政治與地緣目標的衝突管理,而不是重演過去那種長期泥淖。

6. 現在正在發生的一切,對美國的中長期利益是有利的,但對大量依賴能源進口的亞洲與歐洲國家來說,卻是致命的

這正是整個局勢最殘酷、也最容易被忽略的地方。很多分析把焦點放在短期股市漲跌,卻沒有看見更大的再平衡邏輯:能源壓力、產業競爭力、匯率條件、資本回流與地緣談判籌碼,這些變量如何同時朝著對美國有利、對歐亞進口國不利的方向演化。

我一直主張,眼下發生的很多事情,並不是 Trump「失控」或「不知道自己在做什麼」的結果,反而更是他早就預期、某種程度上刻意準備好的局面。這和主流媒體描繪的形象完全不同。市場與媒體喜歡把他的每一步都解讀成情緒化、即興式決策,但如果你把時間拉長,把政治、能源、債券市場、美元與選舉布局放在一起看,你會發現這些動作其實具有相當一致的方向性。

我兩周前也提到,在這場衝突持續的過程中,我們會反覆看到 Trump 出面發表一些「穩定市場」的談話。

這些表態確實可能在短期內安撫市場情緒,尤其是債券市場,但我認為很多人誤會了他的真正目的。這些發言的重點,不是為了拯救股市,也不是因為他真的在意短線風險資產的漲跌,而更像是在為自己的戰略執行爭取時間,避免金融條件過快失控,特別是避免債市先出現不可控的壓力。

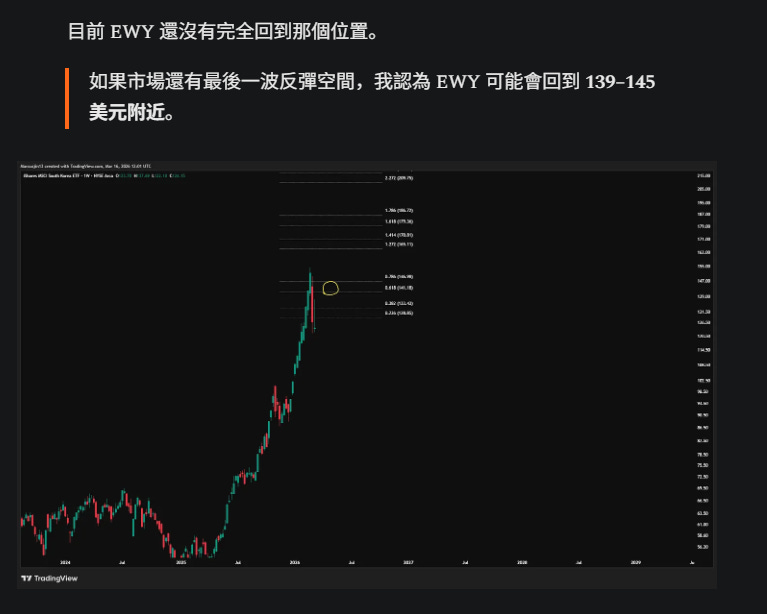

而在兩週前那篇文章中,我也提供了一個短期市場反應的框架。我當時用韓國股市指數 EWY 作為一個相對清楚的參考,認為它在下一輪主要下跌開始之前,會先反彈回到 139 到 145 的區域。

後來我們確實看到了這個劇本的一部分:上週在 Trump 釋出與伊朗談判、談判進展順利的消息之後,EWY 期貨從低位快速拉升至 139 附近。

市場當時把這種消息解讀為局勢正在走向和解,因此風險偏好短線修復。

但這個反彈並沒有改變更大的結構。隨後,當市場再度接收到 Trump 考慮摧毀伊朗基礎設施、且短期和平協議無望的訊息後,市場又迅速轉頭向下。

這個過程非常重要,因為它揭示了當前市場的本質:價格並不是在反映問題已經解決,而是在不同敘事之間劇烈擺盪,並試圖提前定價一個自己想相信的結局。

然後,就在昨天,我們又再一次看到整體市場因為伊朗總統表示,若保證到位,願意接受和平協議的新聞而出現反彈。

此刻,在我寫這篇文章的時間點,也就是 2026 年 4 月 1 日,市場情緒似乎又一次偏向樂觀。多數投資人開始押注這場衝突會很快收場,認為美伊雙方可能在本週就達成某種協議,進而讓局勢迅速降溫,并且短期内打開海峽回復正常運作的狀態,股市重新回到牛市趨勢。

但今天這篇文章,我要更深入地說明:我並不認為事情會這樣發展。

無論 Trump 這週接下來會說什麼,不管他是否再次釋出安撫市場的談話,也不管新聞標題如何渲染「談判進展」「和平希望」「局勢趨緩」,我都不認為目前市場對衝突結果的定價是合理的。

恰恰相反,我認為市場現在過度樂觀,對風險的理解仍然過於表面,對真正的後果則明顯低估。

接下來,我會從多個角度更完整地論證,為什麼我認為市場正在系統性誤讀 Trump 的戰略意圖,為什麼市場對這場衝突所帶來的實質衝擊出現了明顯的錯誤定價,接下來最有可能發生的路徑是什麼, 這場衝突對不同資產會帶來什麽影響。

以及更重要的——

這場衝突,如何同時服務於 Trump 更大的地緣戰略,並影響其國內政治與期中選舉布局。

我想做的,是先往後退一步。不要只看單一事件,也不要只盯著每天跳動的新聞標題。

我想看的是整個戰場。從最基本的結構開始看,從第一性原理開始推理。

因為只有當你把視角拉高,重新檢視所有參與者的能力、限制、誘因與不可承受之代價時,你才會發現,一個與市場目前定價截然不同、也與大多數評論敘事完全不同的圖像,正逐漸浮現出來。

真正重要的,不是誰今天發了什麼推文,

也不是哪一方釋放了什麼安撫訊號,

而是整個戰略空間裡,每一個主要行為者究竟想達成什麼、害怕什麼、以及在什麼條件下根本不可能退讓。

而當你開始用這種方式去看,

一幅與市場共識完全不同的全局圖,就會變得越來越清楚。

為什麼這場戰爭從一開始就是必然

在衝突初期,我提出過兩種可能的發展路徑。

第一種,是伊朗內部的務實派取得主導權,在局勢進一步升級之前,與美國與以色列達成某種協議,從而避免全面衝突,甚至不需要走到政權更替這一步。

第二種,是強硬派持續掌控權力,拒絕任何具有實質讓步的協議,最終迫使對手沒有其他選項,只能朝「摧毀伊朗伊斯蘭共和國(IRI)」的方向推進。

隨著局勢演變,目前的方向已經相當清楚——

我們正在經歷的是第二種情境,而非第一種。

這一點非常重要。

因為一旦這個前提成立,整個分析框架就必須隨之改變。

這場衝突的核心問題,不再是「是否能透過談判避免升級」,而是:

為什麼談判註定難以產生實質結果

為什麼市場反覆錯判「和平進展」

以及為什麼衝突的強度將持續上升

但在進一步推演之前,有一個更底層的問題需要先釐清:

這場衝突的根本性質是什麼?

自 1979 年伊朗伊斯蘭革命以來,伊朗伊斯蘭共和國(IRI)與美國及以色列之間,長期處於一種非傳統但持續存在的對抗狀態。

這並不只是冷戰式的緊張,也不僅是地緣政治競爭。

更準確地說,這是一場延續數十年的混合戰(hybrid warfare)。

在過去五十年間:

伊朗透過代理人網絡在中東多地對美軍造成實質傷亡

長期支持 Hezbollah 與 Hamas,對以色列形成戰略壓力

持續推進彈道飛彈與無人機能力

並在政治與意識形態上,維持對以色列的敵對立場

這一點的關鍵在於:

這並不是一個因誤判或外交失誤所造成的對立關係。

IRI 的敵意,具有強烈的意識形態與宗教色彩,這使得傳統外交工具——制裁、談判、讓步——在過去幾十年中,幾乎無法產生結構性改變。

在這裡,有一個市場普遍忽略、但極其關鍵的區分:

這場衝突的對象,是伊朗伊斯蘭共和國(IRI),而不是伊朗這個國家,也不是伊朗人民。

這個區分,直接影響我們如何理解:

戰爭的目標

可能的終局

以及市場目前的誤判

從以色列的角度來看,邏輯很直接:

IRI 是一個隨時間變得更具危險性的生存威脅(existential threat)。

在這樣的框架下,拖延只會讓問題變得更難處理。時間不是緩衝,而是風險的放大器。

從美國的角度來看,則涉及更複雜的戰略考量,但結論同樣指向「衝突不可避免」。

首先,美國在能源上已接近自給自足,對中東的依賴顯著下降。

其次,伊朗逐漸成為中國在中東最重要的能源與地緣節點之一,而中國則是美國長期的核心戰略競爭對手。

最後,伊朗的飛彈與無人機能力,正在逼近一個關鍵門檻——目前尚未直接威脅美國本土,但未來十年內存在質變風險。

當這三個維度同時成立:

意識形態不可調和

地緣結構與中國深度連結

軍事能力持續提升

結論變得很清晰:

只要 IRI 持續存在且由強硬派掌控,這場衝突遲早會發生。

真正的不確定性,不在於「是否發生」,而只在於「何時發生」。

而現在,我們已經進入「正在發生」的階段。

為什麼是現在

這場戰爭的爆發,並非單一決策的結果,而是多重事件累積後的必然延伸。

關鍵轉折點可以追溯到 2023 年 10 月 7 日。

這場事件不僅改變了以色列的安全認知,也開啟了一條過去並不存在的升級路徑。

隨後數年,以色列對伊朗的區域代理網絡進行了系統性削弱:

Hamas 遭受重大打擊

Hezbollah 能力受限

敘利亞補給通道被切斷

指揮與決策層遭到精準打擊

而在後續衝突中,以色列進一步展現出一項關鍵能力:

對伊朗本土建立實質性的空中優勢。

若用金融市場的語言來描述,這更像是一個「選擇權」問題。

以色列長期累積的情報滲透與軍事優勢,相當於一個深度價內(deep in-the-money)的選擇權。

但問題在於:

這個選擇權的時間價值正在快速流失。

一旦 IRI 意識到自身被滲透的程度:

內部清洗

指揮重組

通訊與作戰方式調整

這些都會逐步削弱以色列和美國的既有優勢。

同時,伊朗的飛彈與無人機能力仍在持續提升。

因此,時間的方向發生了改變:

延遲行動,只會讓未來的成本更高。

這意味著一件事:

窗口已經打開,但也正在關閉。

而 Trump 看到了這個窗口。

在這樣的背景下,Trump 的決策並不難理解。

更重要的是,他的決策風格,決定了他會「在優勢出現時押大注」,而不是選擇保守等待。

我之前提過,他在委內瑞拉問題上的操作,讓他建立了一種強烈的戰略信心:

透過壓力、金融手段與有限軍事威懾,達成政權轉變,而不陷入長期地面戰泥沼。

當他把這個經驗套用到伊朗問題上時,整個棋局就變得非常清晰:

一個持續 50 年的敵對政權

中國在中東最重要的能源與戰略節點

一個正在暴露弱點的軍事體系

一個短暫但明確存在的戰略窗口

這對他來說,不是一個風險,而是一個機會。

對大多數總統而言,這樣的行動會被「下行風險」否決:

失敗國家(failed state)

內戰

區域失序

能源市場動盪

但 Trump 看待這些風險的方式,與傳統政治人物完全不同。

他不是忽略風險,而是重新定義風險。

在他的框架中:

區域混亂 ≠ 不可接受

能源衝擊 ≠ 純負面

歐洲與亞洲承壓 = 美國談判籌碼

這一點,正是理解後續所有市場錯判的關鍵。

因為市場現在的問題,不是資訊不足,而是用了錯誤的決策模型。

大多數人仍然在用「傳統總統會怎麼做」來預測 Trump。

但實際上,他運作的邏輯,更接近:

當勝率足夠高時,放大槓桿,而不是降低風險。

而這,也正是為什麼:

這場戰爭,不只是 inevitable(不可避免),而是在「這個時間點」爆發,是高度合理的結果。

Trump 如何定義「勝利」

理解這場戰爭,最關鍵的一點在於:

Trump 對「勝利」的定義,與市場假設的完全不同。

市場仍然在用一個過時的框架—— 認為最終目標是建立一個穩定、親西方的伊朗。

但這並不是當前決策邏輯。

Trump 當下所追求的結果,更接近於:

摧毀伊朗伊斯蘭共和國(IRI),而不是重建一個親美的新伊朗。

這兩者之間的差異,決定了一切。

過去美國的對外戰略,通常遵循一個三段式模型:

軍事介入

移除敵對政權

建立穩定、親西方政府

問題幾乎總是出現在第三步。

阿富汗與伊拉克的經驗已經清楚說明:

nation-building 重建國家並不是戰略勝利的延伸,而往往是戰略失敗的起點。

這也是為什麼,當前決策團隊的背景非常重要。

無論是 Waltz、Hegseth、還是 Vance,都曾親身參與過這些戰爭。

他們不是紙上談兵,而是實際經歷過:

軍事勝利如何轉化為政治泥沼

短期任務如何變成長期佔領

沒有終局的戰爭如何持續消耗資源

因此,他們對「重建國家 nation-building」本身,具有結構性的排斥。

在這樣的背景下,「勝利」的定義被重新寫過:

勝利,不再等於親近西方的國家穩定。

即使最終結果是:

失敗國家

內戰

區域失序

從華盛頓的角度來看,這仍然可能被視為成功。

原因並不複雜,而是純粹的戰略計算:

中國失去在中東最重要的節點

全球能源風險轉嫁至歐亞,而非美國

美國本土相對隔離於衝擊之外

持續數十年的對抗被一次性終結

你可以從道德層面上不同意這樣的做法。

但市場目前的問題,不在於價值判斷,而在於:

完全用錯了模型。

不可逆性:這場戰爭已經沒有回頭路

另一個被嚴重低估的因素,是這場戰爭的不可逆性。

市場仍然在假設「衝突可以降溫、回到原點」。

但實際上:

所有主要參與方的激勵結構,已經永久改變。

對 IRI 來說,這已經是生存戰

當其展現出遠程打擊能力(包括對 Diego Garcia 的攻擊),這並不是談判訊號,而是:

表明其仍具備反擊能力,且沒有退場選項。

換句話說,IRI 已經進入一個無法退讓的狀態。

一旦退讓,等於自我瓦解。

對以色列而言,結構更為極端

如果 IRI 在這場衝突中存活下來,將會出現三個不可接受的結果:

一個更激進、更極端化的政權

一個已經完全理解敵方能力與底線的對手

一個經歷過「幾乎被摧毀」後,將全面重建軍事能力的敵人

這樣的結果,不論在政治上還是戰略上,對任何以色列政府而言都是不可承受的失敗。

因此,對以色列來說,這場戰爭沒有「有限勝利」這個選項。

對波斯灣國家而言,模糊立場已經消失

對波斯灣的阿拉伯國家而言,這場戰爭摧毀了過去那種「模糊平衡」的空間。

IRI 已經展現出兩件事:

有能力直接威脅甚至攻擊他們

有能力在必要時封鎖波斯灣出入口

這直接迫使這些國家面對一個二元選擇:

加入摧毀 IRI 的行動

或 接受長期被一個神權政權主導的區域秩序

中間地帶,已經不存在。

這也是為什麼你會看到這些國家的立場,開始逐步向美國與以色列靠攏——不是因為價值觀一致,而是因為風險被重新定義了。

對歐洲與東亞:一場冷水式覺醒

對歐洲與東亞而言,對 Diego Garcia 的飛彈打擊,是一次結構性的覺醒(wake-up call)。

過去一段時間,許多歐洲國家仍在強調:

「這不是我們的戰爭」

但當伊朗展現出可以打擊數千公里外目標的能力,而且射程超出過去公開認知時,整個風險計算在一夜之間改變。

這些飛彈,同樣可以覆蓋歐洲核心區域

東亞國家(尤其是日本)已經開始與歐洲海軍協調,討論如何重新打開 Hormuz

你可以清楚看到一件事:

「這不是我們的戰爭」這個立場,正在慢慢瓦解。

Trump 比多數人更早理解這個「不可逆性」的結構

而他做的一件關鍵事情是:

透過正式進入戰爭,將「IRI 是否存續」變成所有人的問題。

這個動作的效果是什麼?

把原本猶豫的盟友推入同一陣線

讓「不參與」變成一個風險更高的選項

重新塑造全球安全與能源的優先順序

換句話說,這不是單純的軍事行動,而是一次結構性的聯盟重組(forced alignment)。

現在市場最大的誤判,是仍然把這場衝突當作一個「可以透過談判回到原點」的事件。

但實際上:

IRI 已經無法退讓

以色列無法接受不徹底的結果

阿拉伯國家被迫選邊

歐洲與東亞被迫重新定價風險

美國成功把問題外溢為全球問題

這些條件同時成立時,意味著一件事:

這不再是一場可以被「降溫」的衝突,而是一場只能被「結束」的衝突。

中國左右爲難

這可能是整場衝突中最精巧、卻也最被低估的戰略動態之一。

過去十年,中國 投入了極其龐大的資源,打造出全球規模最大的海軍體系之一:

擁有搭載第五代戰機的航空母艦

數量上已超越美國的驅逐艦艦隊

自二戰以來最具規模的海軍擴張

從表面上看,這是一個正在快速逼近全球海權核心地位的國家。

但現在,當其最重要的戰略節點之一——伊朗伊斯蘭共和國(IRI)正被系統性削弱時,中國卻幾乎沒有實質行動。

這不是因為它不想動。而是因為——它沒有任何一個「好的選項」。

如果中國選擇介入:每一步都在削弱自己

假設中國決定出手,派遣海軍進入波斯灣,協助保護伊朗或確保航道通暢。

表面上看,這是一種展現實力與承諾的行動。

但從結構上來看,這個選擇會同時造成三個致命後果:

第一,它在實質上「承認」並強化了美國的行動正當性。

一旦中國進場,整個衝突將被重新定義為大國競爭場域,而不是區域衝突。這反而讓美國更容易動員盟友與國際支持,完成其戰略目標。

第二,它在幫助美國完成對伊朗的最終打擊。

看似是在「支援盟友」,但實際上是在加速衝突升級,讓戰爭更快進入決定性階段。中國等於用自己的資源,去協助一個最終對自身不利的結局。

第三,它將關鍵海軍資源從西太平洋抽離。

中國最核心的戰略優先順序,一直是台海與西太平洋。如果將艦隊投射到中東,就等於削弱其在 台灣海峽 的威懾能力。

中國無法同時在波斯灣對抗美國,並在台海維持戰略優勢。

如果中國選擇不介入:它失去的是「信任」

而這正是目前正在發生的現實。

中國選擇不出手,從戰術角度看或許合理,但從戰略層面來看,這個選擇帶來另一種更深層的損失:

它正在削弱自己作為「可靠大國」的形象。

過去幾年,中國透過:

基礎建設投資

債務融資

貿易與支付體系整合

建立起一個全球網絡,並向世界傳遞一個訊號:

「我們是美國之外的另一個選項。」

但現在,當一個關鍵戰略夥伴遭遇生存性威脅時,中國的反應是——沉默與觀望。

這對所有曾經依賴或靠攏中國的國家來說,傳遞出一個極其敏感的訊號:

當真正的風險出現時,中國是否會出手?

還是只在經濟上參與,在安全層面上退場?

這種「不作為」,其實本身就是一種訊號,而且是一種會逐步侵蝕信任的訊號。

這就是中國目前所處的真正困境:

介入 → 戰略資源錯配 + 協助美國完成目標

不介入 → 長期聲譽與影響力受損

沒有一條路是無痛的。

而當全球輿論大量聚焦於美國在這場戰爭中的角色時,中國其實也在承受另一種「隱性的代價」。

你們的問題,和我們沒關係

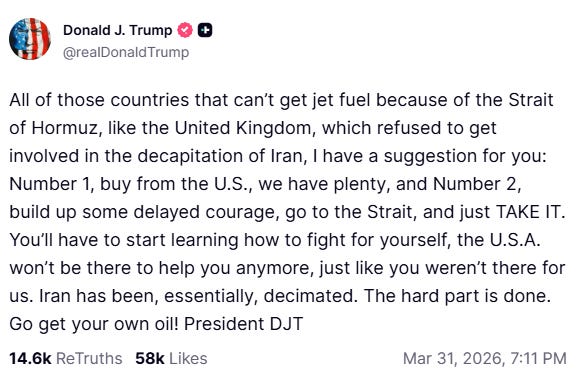

這場衝突最直接的傳導機制,是能源。

其本質,可以用一句話概括:

這是你們的問題,和我們沒關係。

當歐洲領導人試圖將伊朗問題定義為「不是我們的戰爭」時,Trump 的回應是:

沒問題,那 Hormuz 海峽的封鎖,就是你們的問題。

美國的優勢:能源不對稱

當前全球能源結構的一個核心事實是:這場衝擊,從一開始就不是對稱的。

美國現在擁有幾乎所有波斯灣出口的關鍵資源:

原油

天然氣

精煉產品

化肥前驅物(fertilizer inputs)

硫磺

氦氣

作為一個淨能源出口國,美國可以在相當程度上「隔離」自己,不受 Hormuz 中斷的直接衝擊。

甚至在政策層面上,美國已經開始為這種情境預作準備,例如:

動用國內航運法規(如 Jones Act 豁免)來優化內部能源分配

在必要時考慮出口限制(export controls)

這一點非常關鍵。

一旦能源價格在政治上變得不可承受,美國有能力優先保護自身,並將壓力轉嫁給外部世界。

更重要的是,出口限制不只是防禦工具——

它同時也是一種外交武器。

可以對「配合者」給予豁免

對「不配合者」施加壓力

真正承壓的對象:歐洲與亞洲

這場能源衝擊的主要承受者,是歐洲和亞洲。

而這兩個區域,恰好也是在戰略上最猶豫、最抗拒與美國完全對齊的地區。

具體來看:

日本:高度依賴波斯灣原油進口

南韓:能源結構同樣極度外部依賴

歐洲:在切斷俄羅斯能源後,轉而依賴中東供應

這正是這整個戰略的核心所在:

能源壓力,被轉化為地緣政治槓桿。

對歐洲而言,現在面對的是一個極為現實的選擇:

繼續在烏克蘭問題上維持最大化立場(堅持一個實際上難以透過談判達成的結果)

或是

重新回到談判桌,並重新考慮俄羅斯能源的回歸作為對沖選項。

從華盛頓的角度來看,俄烏戰爭 已經逐漸被重新評估為:

一場高成本的戰略消耗

一個將俄羅斯推向中國的催化劑

這帶來一個更深層的風險:

一個中俄聯盟,主導整個歐亞大陸(Eurasia)

一個控制歐亞心臟地帶的聯盟,將對海權國家形成長期結構性挑戰。

因此,對美國而言:

結束烏克蘭戰爭

重新將俄羅斯從中國軸心中拉回

其實是一個長期優先事項。

在這樣的框架下,Hormuz 海峽的能源壓力,產生了一個極其關鍵的效果:

它迫使歐洲面對現實,而不是維持理想化立場。

當能源成本開始真正影響經濟與政治穩定時:

「價值立場」會讓位給「生存需求」

「長期原則」會被「短期壓力」重新排序

這也正是 Trump 政策中最被低估的一點:

他願意、而且準備好,使用能源作為一種直接且高效率的戰略武器。

結束烏克蘭戰爭,並將俄羅斯重新導向西方,一直都是優先目標。而這一波能源擠壓,可能最終會迫使歐洲改變立場。

Trump 的總體戰略——遠遠不只是伊朗

如果我們把視角再拉高一層,就會發現伊朗行動並不是一個孤立事件。

它其實是當今 美國國安戰略 (United States National Security Strategy) 架構中的一部分,而這個架構,從 Trump 第二任期一開始就已經在持續建構之中。

這份國家安全戰略文件,本質上代表了 Trump 對全球秩序的重新定義與優先順序的重排 。

國安戰略提出了四個核心目標:

重建並重新武裝美國

確保西半球安全

防止任何單一強權主導歐亞或印太地區

作為全球的離岸平衡者(offshore balancer)

所有行動,都是從這四個目標向外延伸。

問題在於,美國目前的能力,無法同時完成這四個目標。

它無法在西太平洋對中國形成完全可信的壓制

當俄羅斯與中國綁在一起時,它無法阻止歐亞被整合

從阿富汗撤軍,以及未能阻止俄羅斯入侵烏克蘭,削弱了其作為「離岸平衡者」的可信度

因此,這套戰略必須是:

分階段(sequential)且間接(indirect)的。

第一步,是確保西半球。

委內瑞拉,就是這一步的開局。

透過移除一個與中俄對齊的政權,美國不僅清除了後院的戰略風險,也鎖定了關鍵資源的控制權。

第二步,是處理伊朗。

這一步的意義不只是中東,而是更大的戰略鏈條:

移除中國在中東最重要的代理節點

削弱中國的能源供應體系

在中國無法有效回應的戰場上,展示美國的打擊能力

同時,透過能源擠壓,迫使歐洲在烏克蘭問題上重新回到談判桌,進而:

把俄羅斯重新從中國軸心中拉回西方。

我不認為所有結果都被 Trump 事先預測,我認爲他是一個很厲害的戰略家,但並不是神。

但有一點不要忘了:

你不可能在沒有某種底層戰略邏輯的情況下,連續這麼多次「剛好」走在對自己有利的方向上。

而這個邏輯,已經寫在國安戰略裡。

從更大的角度來看:

這就是美國版本的「混合戰(hybrid warfare)」。

過去幾十年,美國不斷承受來自對手的混合壓力:

在其無法直接回應的領域施壓

使用間接手段削弱其影響力

避免正面衝突

而現在,這個邏輯被反轉了。

美國並沒有直接對中國開火。但它正在做的事情是:

打擊中國的能源供應鏈

移除其戰略代理人

在中國無法有效反擊的戰場上施壓

這不是傳統意義上的戰爭。

但如果你從結果來看:

這是一場針對中國全球影響力的系統性攻擊。

而市場目前最大的問題是:

仍然把這一切,當成一連串彼此獨立的事件在看。

但實際上,它們從一開始就是同一個戰略的一部分。

國內政治:為什麼川普不能輸掉這場戰爭

市場也低估了一個關鍵變數:

對川普而言,這不只是一次對外衝突,而是一場牽涉其總統任期政治生存的戰爭。

如果這場戰爭以失敗收場,代價不只是民調回落,而是整個政治聯盟結構的崩解。

很多人誤解了 MAGA 選民

他們不是反對戰爭本身,而是反對「永無止境的戰爭」——那些耗費美國生命、財政與國力,卻看不到明確勝利與戰略回報的海外泥沼。

換句話說,MAGA 反對的不是使用武力,而是阿富汗式、伊拉克式、沒有出口的長期消耗。

所以,若川普能夠摧毀一個被他長期塑造成美國主要敵人的政權,重創其軍事能力,卻又避免陷入佔領、重建與無限延長的治安戰,那麼即使戰後局勢混亂,他的基本盤依然會接受這個結果。對他們而言,混亂不是失敗;無法脫身才是失敗。

共和黨建制派的反應其實也不難推演

像 Lindsey Graham 那一派,未必喜歡川普在伊朗留下的秩序真空,也未必認同他對人道主義危機後果的漠視,但只要伊朗伊斯蘭共和國被打垮,他們幾乎不可能公開站在反對的一邊。

他們或許會對手段皺眉,但對結果鼓掌。更重要的是,即便他們不滿,也沒有足夠的群眾基礎去反對一場被包裝成「成功清除敵對政權」的勝利。

中間選民的心態也沒有市場想像得那麼複雜

他們同樣不想看到另一場 永久戰爭,但如果伊朗的飛彈能力被持續強調,特別是當敘事被塑造成其已具備威脅美國戰略資產甚至本土安全的能力,那麼許多人會將這場軍事行動理解為預防性、甚至必要性的打擊,而不是單純的對外冒險。

至於民主黨,如果伊朗政權真的倒下,他們會立刻陷入論述困境

因為他們必須向選民解釋,為什麼自己站在反對摧毀一個長期威脅美國、且正在升高軍事挑釁的政權那一邊。這會讓最激烈的批評聲音看起來不像是反戰,而更像是在美國取得戰略勝利時站錯了位置。

在美國國內政治裡,這是一個非常危險的位置。

而且如果衝突造成餾分油、柴油或部分煉製品供應受擾,最先感受到壓力的地區,未必是共和黨票倉。部分對此最敏感的選區反而偏向民主黨;而美國許多共和黨州在煉油、能源基礎設施與供應可得性上相對更有緩衝。

這意味著,即使能源價格成為中期選舉議題,政治傷害也未必如一般人直覺認為的那樣,會完全落在共和黨身上。

但如果伊朗伊斯蘭共和國最終沒有被打垮,整個政治算盤就會徹底反轉,而且是災難性的反轉

一旦川普升高衝突、承擔代價,卻沒能完成摧毀對手的目標,那麼對內就不會再有模糊空間。MAGA 基本盤會把這視為一次沒有勝利的海外消耗;共和黨建制派會迅速與他切割;民主黨則會把這場失敗定義成一場由他親手製造的戰略災難。

到那一步,中期選舉失守幾乎只是起點,彈劾風險也會重新回到現實政治之中。

也正因如此,把這一切簡化成所謂的 TACO 敘事,其實是嚴重誤判。

那種框架預設川普這次仍然是在玩他熟悉的升高—施壓—退讓交易藝術,像他過去在關稅議題上反覆使用的手法一樣。

但戰爭不是關稅。

在關稅戰裡,他幾乎完全掌握節奏,對手雖然能反制,卻沒有立即而對等的軍事報復能力;但在這裡,伊朗不是被動接招的一方,它有能力主動出牌,而且它也已經表明自己會這麼做。

所以,當川普發出那些關於「良好且富有成效的對話」的訊號時,市場若把它理解成退卻,可能就讀錯了。

那種語言更像是他一貫在談判中用來拖延時間、爭取地面部隊部署的空間,而不是實質上的降級訊號。

在這個階段,那不是撤退的語言,而更像是為下一步行動爭取時間的語言。

這對市場意味著什麼

過去兩天的市場定價,反映的是一種我認為過度自滿、甚至帶有結構性誤判的共識。

現在多數資產的隱含前提是:

這場戰爭會在「真正的經濟傷害累積之前」結束——

快速降溫、某種形式的停火、然後回到一個勉強可運作的正常狀態。

問題是,這個前提本身就是錯的。

真正的風險不在於短期波動,而在於市場低估了「時間維度」與「破壞深度」。

當下,荷姆茲海峽已經關閉數週。

這不再是一個「可能發生的風險」,而是一個已經開始發酵的現實衝擊。

能源流動、供應鏈節點與資本流向,都已經出現短期內難以逆轉的干擾。

在部分新興市場,這種衝擊甚至已經開始轉化為實體壓力——能源短缺、糧食價格上升、基礎資源失衡,進而傳導至貨幣與金融體系的不穩定。

而這還只是第一階段。

多數已開發經濟體,因為庫存、合約與政策緩衝,會晚幾週才真正感受到衝擊。但這不代表它們能夠避免,只是時間差而已。

接下來幾週,這些壓力會逐步浮現,並開始反映在更廣泛的經濟與市場變數之中。

更關鍵的是,這個問題並不會隨著任何單一政治決策而迅速消失。

即使 Trump 宣布撤軍,甚至今天海峽立即重新開放,整個系統也不可能瞬間回到原本的運作狀態。

航運、保險、能源調度與庫存重建,都需要時間重新校準——這個過程以「數月」計,而不是數天或數週。

換句話說,市場現在面對的,不是一個「事件」,而是一個已經進入系統層級的擾動。

而這種擾動,會隨著衝突升級而呈現非線性放大。

如果我的框架是正確的——也就是說,這場衝突不存在真正的和平談判出口,並且美國選擇透過持續施壓、甚至推向人道危機的方式來達成戰略目標——那麼即使最終出現「勝利宣告」與軍事撤出,局勢本身也不會因此恢復穩定。

尤其是在一個伊朗政權出現失序式崩潰的情境下——

市場所理解的「結束」,很可能只是另一段更長期混亂的起點。

那不會帶來秩序,而是權力真空;

不會帶來穩定,而是族群與區域衝突的擴散;

更不會讓能源系統回到常態,而是對關鍵基礎設施的持續性干擾。

而真正的問題在於:

市場幾乎沒有為這種結果做任何定價。

現在的價格,仍然隱含著「最終會回到某種正常」的假設。

但如果這個假設本身是錯的,那麼未來的調整,就不會是漸進的。

資產之間的相對關係會怎麼重排

美元走強,這不是短期 trade,而是結構性結果

在能源受擾的世界裡,「能源自給能力」本身就是一種貨幣優勢。

美國當然不會完全免疫於價格上升,但相較於歐洲與亞洲,它的脆弱性要低得多——而且它還握有一個關鍵選項:透過出口控制進一步把衝擊內部化。

這意味著,美元不只是避險資產,而是「相對優勢持續擴大的貨幣」。

做多美元,不只是反射性避險,而是順著結構走。

美債優於信用債,尤其是跨區域的分化會被放大

避險需求、能源衝擊帶來的經濟分歧,以及能源自給與依賴之間的財政結構差異,全部都指向同一件事:

→ 美國長天期國債受益

→ 歐洲與亞洲信用條件惡化

這不是單純的 risk-off,而是「信用分化」。

在這種環境下,長天期美債對上歐亞信用資產,會是一個更乾淨、也更具結構性的表達方式。

我們接下來也會看到越來越明顯的債市和股市之間更多的相反性關係。

歐洲面臨的是「複合型危機」,而不是單一衝擊

能源暴露只是第一層。

如果伊朗局勢失控,難民壓力會從 NATO 東南側進一步升高;

同時,伊朗飛彈能力帶來的安全現實,也會迫使歐洲重新評估自身防衛與戰略配置。

再加上烏克蘭問題長期被延後的決策壓力,這些因素會在同一時間點交會。

市場現在還在用「成長放緩」來定價歐洲,但實際上,它面對的是結構性壓力的重疊。

→ EURUSD 偏弱

→ 歐洲信用利差擴大

這不只是景氣問題,而是結構問題。

亞洲,特別是日本與韓國,是被低估的風險中心

這兩個經濟體都是海灣能源的高度依賴者。

而在供應鏈已經緊繃的背景下,任何長期能源干擾都會放大成本壓力與產業不確定性。

更關鍵的是,它們短期內幾乎沒有替代方案。

這意味著:

→ 匯率承壓(USDJPY、USDKRW)

→ 信用條件惡化

→ 資本外流風險上升

這些都還沒有被完整反映。

原油本身的「結構分歧」比價格更重要

市場太習慣盯著單一油價,但這次真正關鍵的是地理分裂。

當供應中斷主要集中在中東與對歐輸送時:

→ Brent 與歐洲餾分油會顯著強於

→ WTI 與美國內部產品

如果美國進一步實施出口限制,這個分歧會被放大,而不是收斂。

這會直接影響企業成本、區域通膨,以及資產表現的相對排序。

最後,我對油價的看法沒有改變。

我認爲油價可能會在短期内因爲衝突升級,伊朗對海灣國家的持續性報復打擊,而給油價帶來更大的壓力。

但隨著越來越多國家開始承受高油價所帶來的壓力,市場在未來幾個月甚至几周很可能會看到一個看似矛盾的結果:

油價下跌。

這一點非常容易被誤解。

這不代表供應問題已經解決,

也不代表地緣風險正在消退。

油價的回落,很可能是需求被摧毀的結果,而不是供給恢復的訊號。

當高油價持續一段時間後,真正開始發生的,是:

亞洲與歐洲的工業需求被壓縮

運輸與製造成本開始侵蝕終端需求

整體經濟活動出現收縮

換句話說,市場不是在「消化衝擊」,而是在被衝擊反向壓制。

因此,如果未來幾個月內出現油價大幅回落,全球經濟可能已經開始進入衰退定價階段。

最後總結

現在市場正在被一場刻意製造的訊號噪音所包圍。

川普的言辭風暴——那些不斷升高的推文、「進展順利的對話」、以及動輒 48 小時的最後通牒——本質上並不是在傳遞方向,而是在同時對多個受眾進行操作。

它們的目的,是混淆、是拖延、也是在不同政治與軍事節點之間爭取時間。

如果你試圖用這些訊號去判斷局勢,你幾乎一定會被誤導。

真正應該做的,是把注意力從「他們說了什麼」,轉移到「他們無法不做什麼」。

換句話說——看誘因,而不是看發言。

當你把主要行為者的誘因一個一個攤開來看:美國、以色列、波灣國家、歐洲、俄羅斯、中國——一個相對一致的輪廓其實會逐漸浮現。

伊朗伊斯蘭共和國的「存續」,與太多核心利益是直接衝突的。

對美國而言,它代表長期的安全威脅與地緣政治對手;

對以色列而言,是明確且持續的生存威脅;

對波灣國家而言,是區域權力與安全結構的根本不穩定來源;

對歐洲而言,是能源與安全風險的放大器;

當這些誘因交錯在一起時,一個關鍵結論會變得越來越難以忽視:

這場衝突,很難以一個「維持現狀」的談判收場。

美國已經投入太多政治與軍事資本;

伊朗已經展示了足夠的打擊能力與升級意願;

而整個局勢的升溫,也已經跨過了可以輕易回頭的臨界點。

這意味著,「快速降溫、回到原點」這種市場仍在反覆定價的情境,本身就是一種錯配。

真正的風險,不在於市場是否低估了短期波動,而在於它可能錯估了整個世界結構正在發生的轉變。

我預期接下來一段時間,Trump 仍然會持續釋出「正面消息」

包括:

談判進展順利

衝突有望降溫

暗示美軍會逐步撤出,宣告階段性勝利

這些訊號,很可能會反覆出現。

而這其實完全符合我前面提到的框架——

這些發言的目的,不是結束衝突,而是管理節奏。

但關鍵在於:

任何「宣告勝利」的前提,必須建立在對 IRI 的決定性打擊之後。

如果沒有出現:

結構性削弱

政權不穩

甚至進入人道危機或內部衝突

那麼這場戰爭,從戰略上就是失敗的。

而這一點,對 Trump 來說,不只是地緣政治問題,更是國內政治風險。

同樣的邏輯,IRI 其實也非常清楚。

因此,它的策略更傾向於:

拖延。

透過:

釋出談判空間

保留模糊性

創造市場對「可能達成協議」的預期

來拖延 Trump 對其做出更大毀滅性的軍事打擊。

但問題在於,雙方的目標本質上並不相容。

美國與以色列目前的目標,是結構性改變和摧毀 IRI

IRI 的目標,是維持政權存續

在這樣的前提下:

這不是一場可以透過妥協達成平衡的談判。

除非 IRI 願意接受幾乎所有條件——等同於實質性投降

否則:

這場衝突很難在雙方都「願意接受」的情況下結束。

而從目前的訊號來看,這種情境,已經越來越不在現實選項之中。

最後,無論這場戰爭最終以何種形式結束,戰後的世界,都不會再是戰前的延續。

美國在能源與海權上的主導力,正在被強化;

中國在能源與貿易路徑上的脆弱性,正在被放大;

歐洲的結構性暴露,則比多數人意識到的更深。

這不是末日敘事。

這是一場「重組」。

而歷史上,每一次真正的重組——無論是戰後秩序、能源結構、還是貨幣體系——都同時孕育了最大的風險,也隱藏了最不對稱的機會。

問題從來不是世界會不會改變,而是你是否看懂它正在如何改變。

好文,幾乎也應證了,外資一直在從亞洲退出,包含島鏈。

只是照著這樣來看,川普並不懼怕或者擔心引發世界大戰三。只是如果油價下跌了,供給確實退潮了,那接下來在歐亞發生的,可能就是很難處理的惡性通膨,但美國可以獨善其身... 這樣來看,美國可能也會控制國內油價,控制通膨,以免MAGA感受到過多的通膨,讓生活成本上升,導致流失選票。

全文精闢分析,全無冷場,一口氣拜讀完,還不過癮,必須二拜三讀🫡