被忽視的分母

“In the short run, the market is a voting machine, but in the long run, it is a weighing machine.” — Benjamin Graham

「短期而言,市場是一台投票機;長期而言,市場是一台秤重機。」—— Benjamin Graham

有一個數字,可能是當下全球市場最重要的數字。

它不是 Nvidia 的營收,不是 S&P 500 的收盤價,不是最新的 CPI 數據,也不是聯準會升息機率。它是所有這些東西底層的那個數字——是每一個估值公式裡的分母,也是投資人不論有意識或無意識,都會用來判斷任何資產究竟值多少的基準。

這個數字,就是長期無風險利率。

而現在,它已經破了關鍵位。

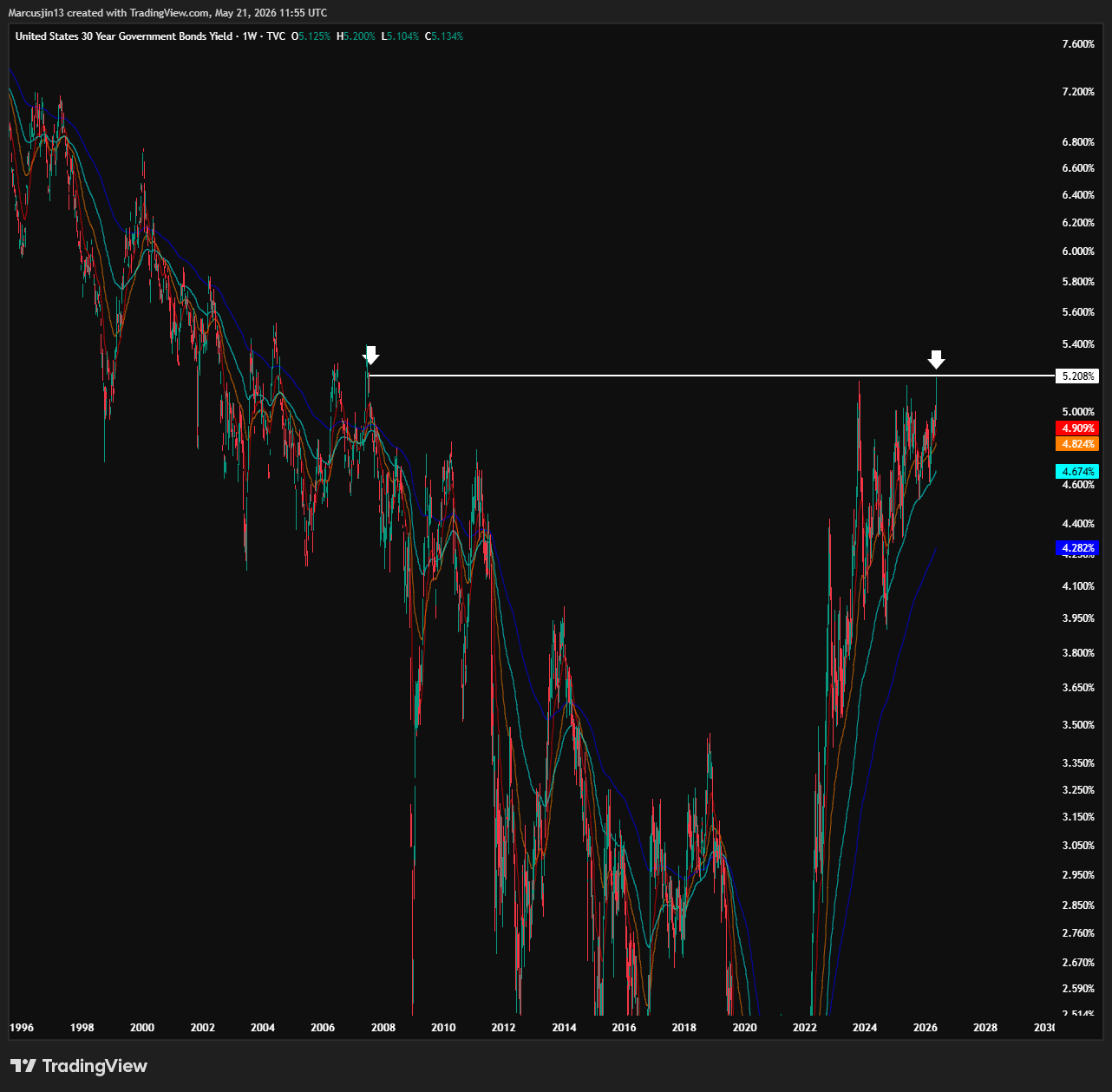

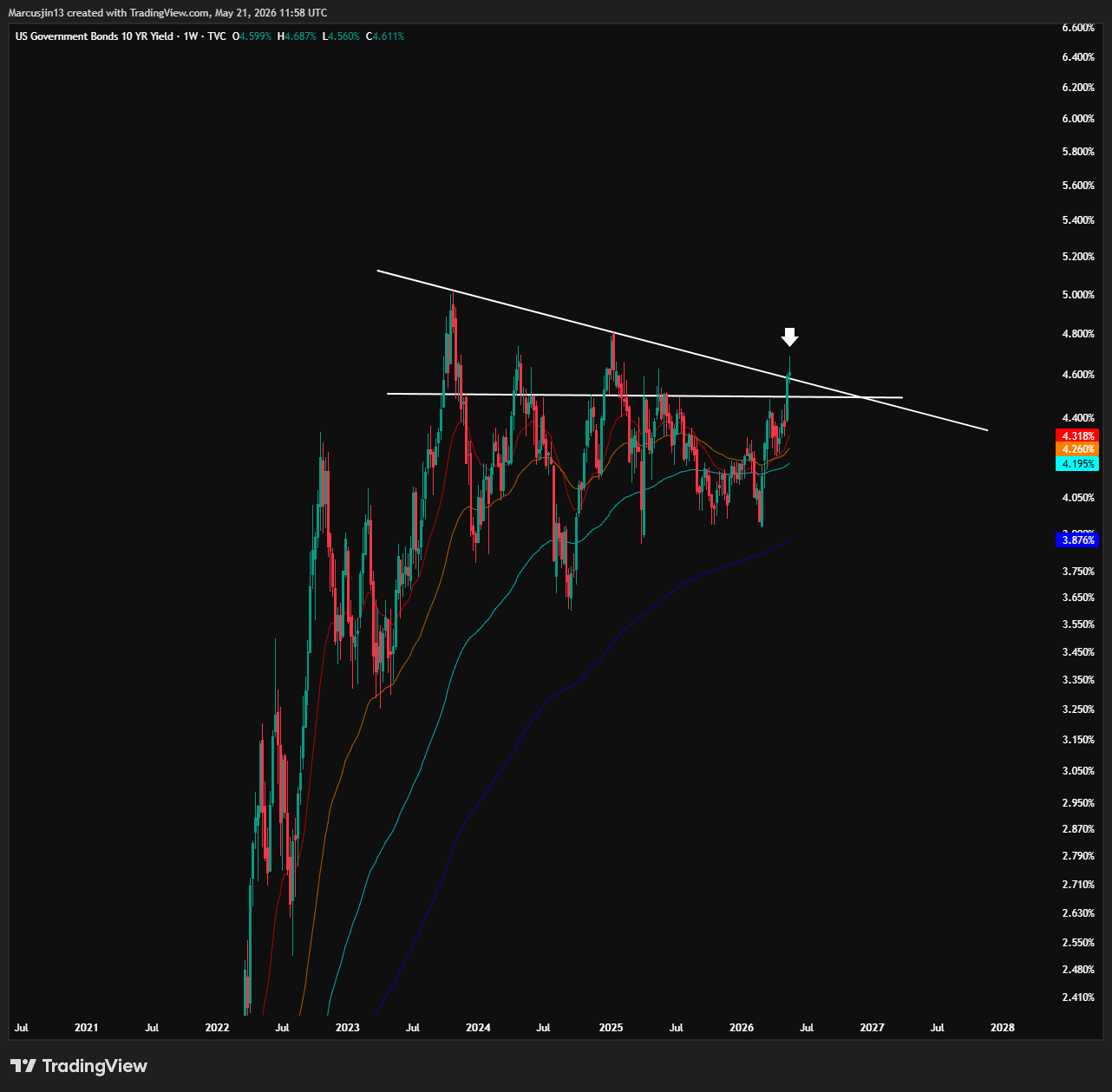

週二,美國 30 年期國債殖利率觸及 5.2%,來到 2007 年以來的最高水準。10 年期國債殖利率也一度觸及 4.7%,創下 16 個月新高。自從伊朗戰爭在 80 天前爆發以來,債券市場就再也沒有真正修復。

衝突開始之前,10 年期殖利率還在略低於 4% 的位置交易。不到三個月的時間裡,全球每一家公司、每一筆房貸、每一個槓桿部位,以及地球上每一個現金流折現模型所依賴的基準資金成本,都已經朝錯誤的方向上升了快 70 個基點。

然後,就在這樣的背景下,Nvidia 昨日公布了企業史上最驚人的季度財報之一。

本該改變一切的財報

讓我們先給 Nvidia 應得的尊重,因為這組數字確實值得敬畏。

單季營收 816 億美元,年增 85%。光是資料中心業務,單季營收就達到 752 億美元,年增 92%。第二季營收指引來到 910 億美元,上下浮動 2%。董事會授權額外 800 億美元的股票回購,並將季度股息從每股 1 美分提高到 25 美分——整整提高了 25 倍。與此同時,美國大型科技公司對 AI 基礎設施的資本支出仍在快速擴張,市場預期今年相關支出可能超過 7,000 億美元,而 Nvidia 仍然是這輪 AI 基建浪潮中最核心的受益者之一。

用任何傳統標準來看,這都是一家正在以企業史上前所未見的規模,近乎完美執行的公司。

然而,盤後股價不漲反而下跌。

我目前看到的市場共識的解讀是,910 億美元的營收指引「令最樂觀的那部分人失望」,因為低於部分市場耳語中超過 920 億美元的期待。但這種說法本身就是荒謬的。一家公司剛剛給出 910 億美元的單季營收指引——這個數字在 18 個月前還會被視為科幻小說——而市場的反應卻只是冷淡以對,只因為它比華爾街最樂觀的預估少了 10 億美元。

但我不認爲這是指引的問題。

我認爲,這是估值的問題。

而估值問題,從根本上來說,是分母的問題。

數學很難

每一檔股票的估值,底層其實都建立在一個非常簡單的算術之上:未來現金流的現值,必須用一個以無風險利率為基礎的折現率,折回今天。

當這個利率移動時,建立在它之上的一切都會跟著移動。更重要的是,這層關係不是線性的,而是複利式的。10 年期殖利率上升 70 個基點,不會改變一家公司明年實際賺多少錢,但它會壓低那些未來盈餘折現回今天的現值;而那些盈餘距離今天越遠,受到的折現衝擊就越大。

這就是為什麼長久期資產——科技股、成長型公司,或任何依賴五年、十年後盈餘來支撐估值的資產——會對基準利率的變化如此敏感。Nvidia 目前市值約 5.4 兆美元,仍然承載著極高的市場期待與估值溢價,因此它不是一家普通的週期股,而是全球市場中最具代表性的長久期成長資產之一。

沒有人否認那些現金流正在到來。AI 基建也是真實存在的,Nvidia 的執行力也仍然驚人。但當 10 年期美債殖利率在 3.8% 時,市場願意給 Nvidia 這樣的估值,背後隱含的是一套對資金成本的假設;而當 10 年期殖利率來到 4.6% 到 4.7% 時,同樣一組未來盈餘,就必然變得更不值錢。

不是因為公司本身變差了,而是因為你用來折現未來的那個利率,幾乎整整上升了一個百分點。

這不是什麼有爭議的觀點。

這只是數學。

但我也知道,在牛市裡,最難做的事情往往不是理解數學,而是接受數學。

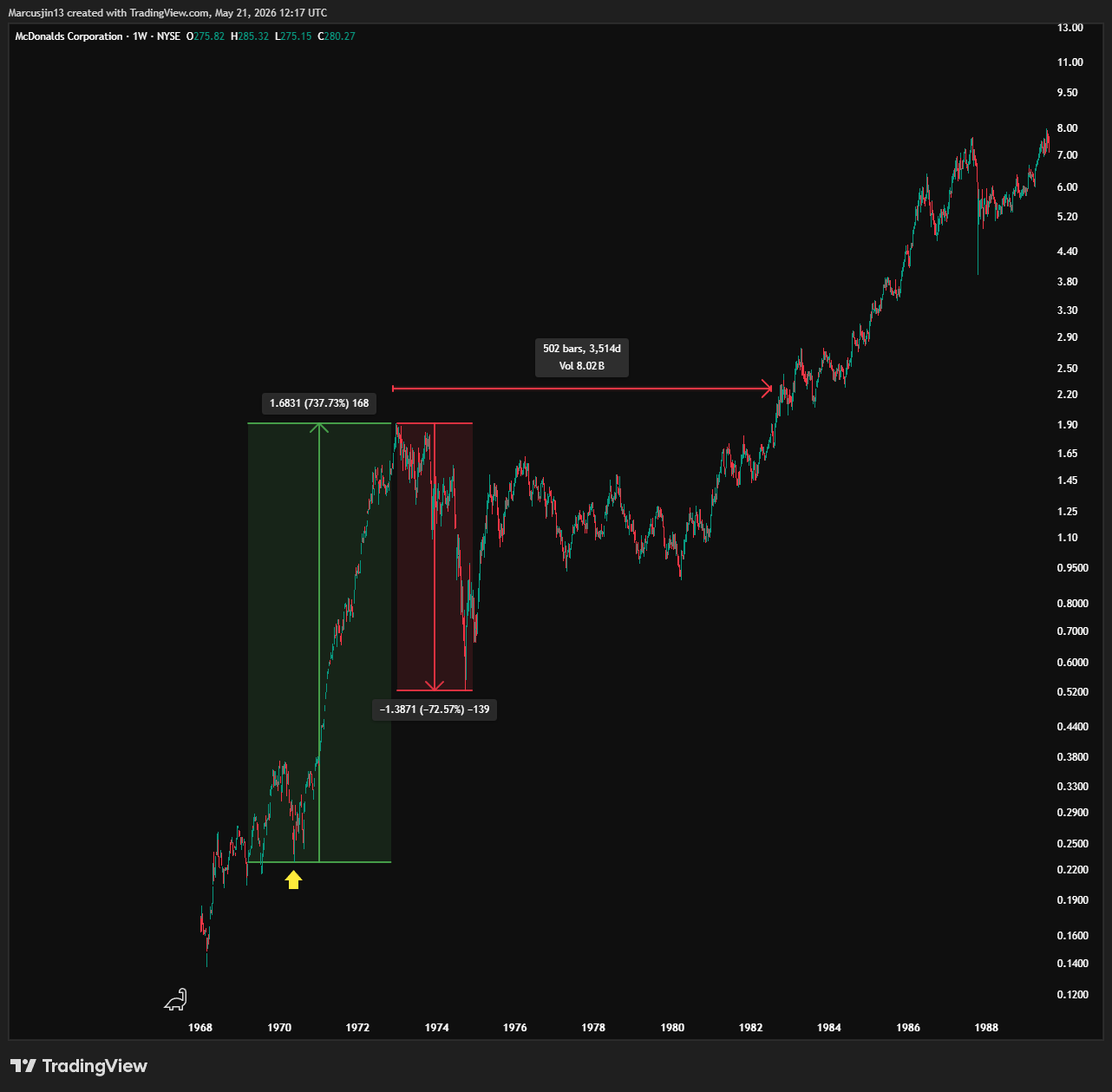

麥當勞,1973 年

我能找到最乾淨的歷史類比,是 1970 年代初期的麥當勞。

到了 1972 年,麥當勞已經是「漂亮 50」(Nifty Fifty)的一員——那是一批被投資人視為擁有結構性優勢的頂級成長股。當時市場相信,這些公司強大到幾乎可以「不計價格買入,然後永遠持有」。

這套邏輯也非常誘人:它們是美國最優秀的企業,盈餘每年成長超過 20%,擁有巨大的競爭護城河,而且前方還有數十年的成長空間。既然如此,價格有什麼重要?成長終究會替你解套。

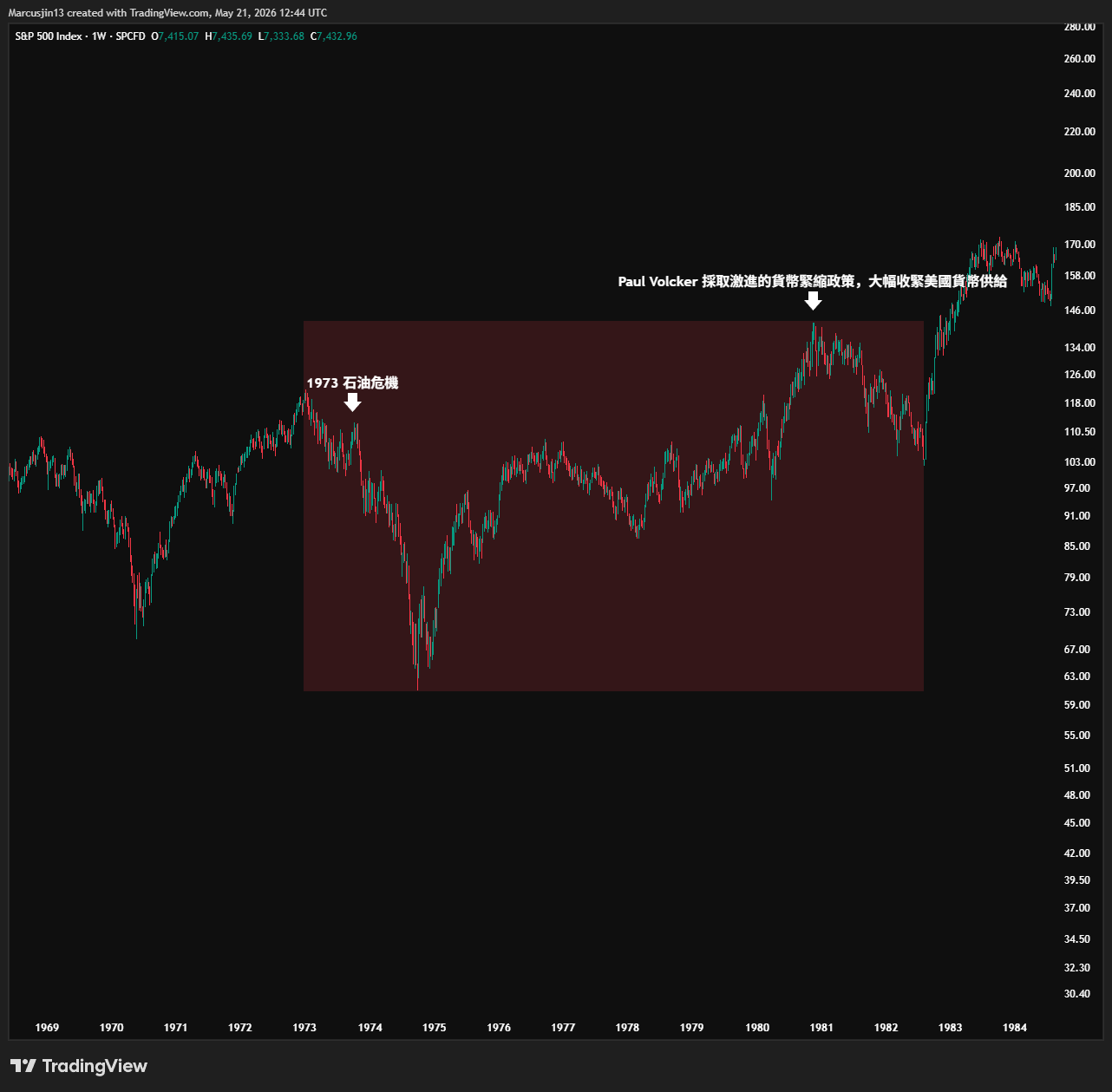

在高峰時期,麥當勞的遠期本益比大約來到 60 倍。然後,1973 年石油危機爆發,通膨飆升,聯準會被迫大幅升息。麥當勞股價腰斬。

麥當勞在 1973 年之前經歷了一輪極其猛烈的估值擴張與股價上漲。然而,1973 年之後,宏觀體制開始發生根本轉變:石油危機、通膨失控、利率上行,整個市場用來定價成長股的折現率被徹底改寫。結果是,麥當勞股價從高點一度下跌約 73%,即使公司基本面仍然持續成長,股價也在接下來將近十年的時間裡,幾乎都在消化前一輪泡沫留下來的高估值。

麥當勞的基本面從未真正失速。整個 1970 年代,麥當勞的獲利仍以年均約 24% 的速度持續成長。它穿越了石油衝擊,穿越了停滯性通膨,也穿越了兩次經濟衰退。產品確實如市場想像般優秀,管理層也幾乎完美執行。多頭對這門生意本身所做出的每一個判斷,基本上都是正確的。

但股價卻花了將近十年,才重新回到 1972 年的高點。

這裡的教訓是殘酷的:

當分母改變時——也就是當無風險利率進入結構性上升——即使是一家完美的公司,也可以交出完美的營運成績,股價卻依然長期原地踏步。

盈餘最終會慢慢長進當初過高的估值裡,但這個過程會非常緩慢,也非常痛苦,往往需要好幾年的時間。估值倍數會被迫壓縮,以反映新的利率現實;而再卓越的營運表現,也無法讓這個過程加速完成。

成長存在於分子。

利率存在於分母。

而現在,正在贏的是分母。

債券拋售已經超越了最初的能源催化因素,開始演變成一個更具結構性的問題。

這已經不再只是油價站上 100 美元、通膨來到 3.8%、核心 CPI 月增 0.4%,或 PPI 飆升至 2022 年 12 月以來最高讀數的問題。

投資人開始要求更高的殖利率,是因為他們正在重新定價財政路徑本身:不斷擴大的赤字、既有債務上持續攀升的利息支出,以及看起來一天比一天更樂觀、也一天比一天更難以令人信服的 CBO 預測。

原本市場預期,聯準會此時應該已經開始降息;但現實是,聯準會現在反而正在討論是否需要再次升息。市場隱含的 12 月升息機率大約來到 40%。

費城聯準銀行總裁 Anna Paulson 本週表示,她支持維持利率不變,而任何降低借貸成本的決定,都必須取決於「降低通膨方面取得持續進展」——但問題是,至少此刻,這個進展正在反方向移動。

而這不只是美國自己的問題。日本 30 年期國債殖利率剛剛創下歷史新高,英國國債殖利率也升至 1998 年以來未見的水準。橫跨每一個主要主權債市場,投資人正在得出同一個結論:

2008 年之後那個長期利率被壓抑的時代,正在我們眼前慢慢結束。

過去十五年讓分母維持低位的結構性力量——央行資產負債表擴張、低通膨、全球化所帶來的通縮壓力——如今都已經反轉。分母正在全球範圍內重新定價,而任何單一公司的財報,都無法抵消這場重定價。

股票市場正在定價一個 AI 成長可以超越資金成本的世界。

債券市場正在定價一個通膨持續存在、財政動態惡化、無風險利率繼續上行的世界。

這兩個故事,不可能同時都是對的。

而大多數時候,債券市場才是真理。

這將如何收斂

當下的空頭情境並不是說 AI 全是假的,也不是說 Nvidia 的獲利即將崩潰。

真正的空頭情境,是由折現率結構性改變所引發的估值倍數壓縮。能源價格維持高位,因為伊朗衝突尚未解決,荷莫茲海峽也沒有完全恢復正常運作。

高能源價格進一步傳導到更持久的通膨,使聯準會被迫維持利率不變;在最糟糕的情況下,甚至重新升息。持續偏高的政策利率,會讓長久期殖利率維持在高檔。而高殖利率,會壓縮市場願意支付給成長股的估值倍數——即使那些成長股仍然以 90% 的速度成長。

股票不一定會因為企業失敗而崩潰。

它們可能只是停滯不前,因為投資人當初支付的價格,是建立在一個如今已經不存在的資金成本之上。

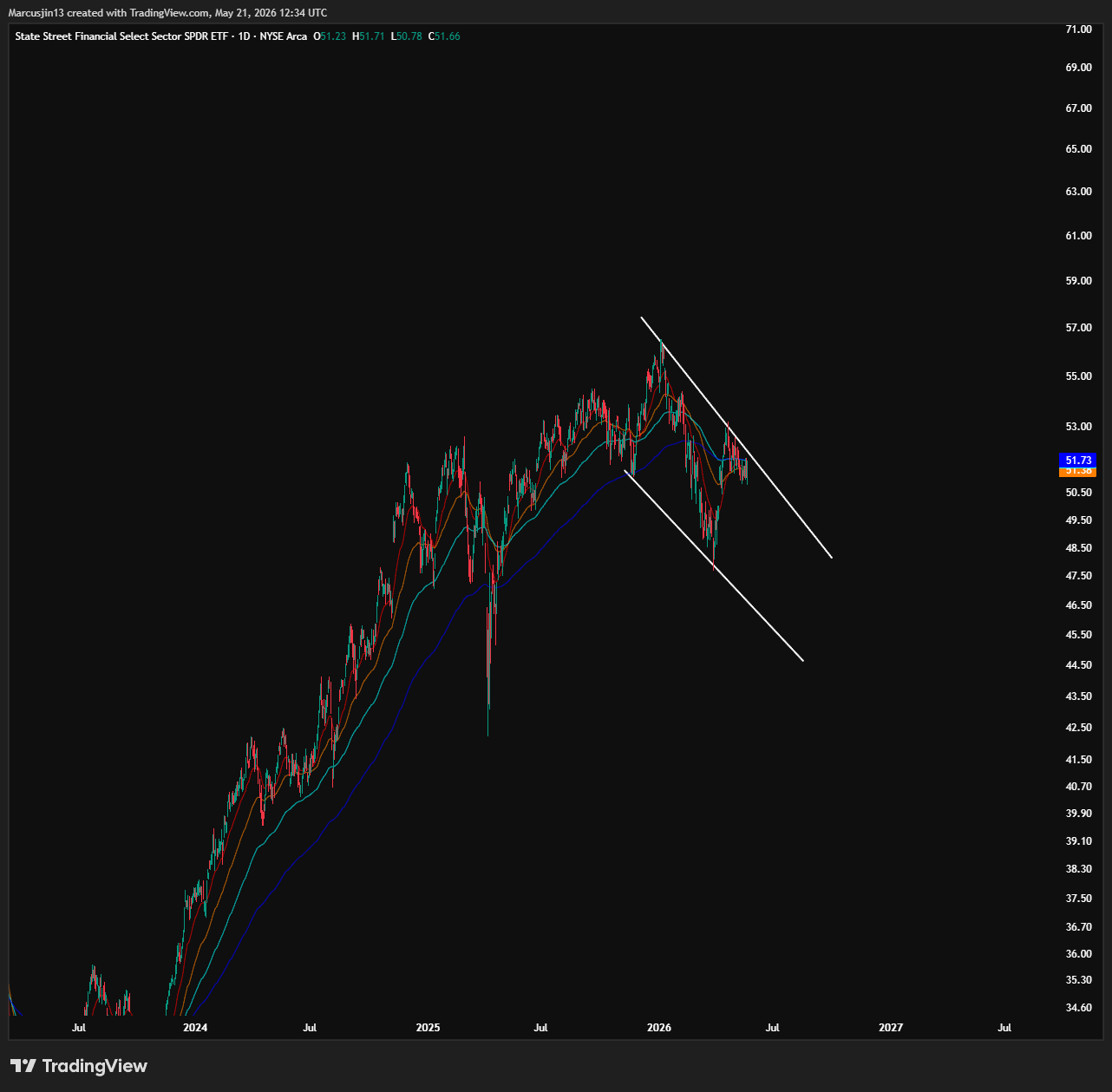

這種分裂已經開始顯現。自 5 月 6 日以來,Russell 2000 開始進入下降通道,而 Nasdaq 卻仍處於上升通道中。Russell 2000 小型股高度依賴美國國內經濟,對利率敏感,也更容易受到能源成本上升的衝擊;它們現在的表現,像是在反映經濟正在惡化。科技股則像是存在於另一個平行宇宙,一個資金成本不再適用於它們的世界。

如果 XLF 繼續走弱,代表金融股正在開始定價更緊的信用環境、更高的資金成本,以及潛在的貸款品質壓力;

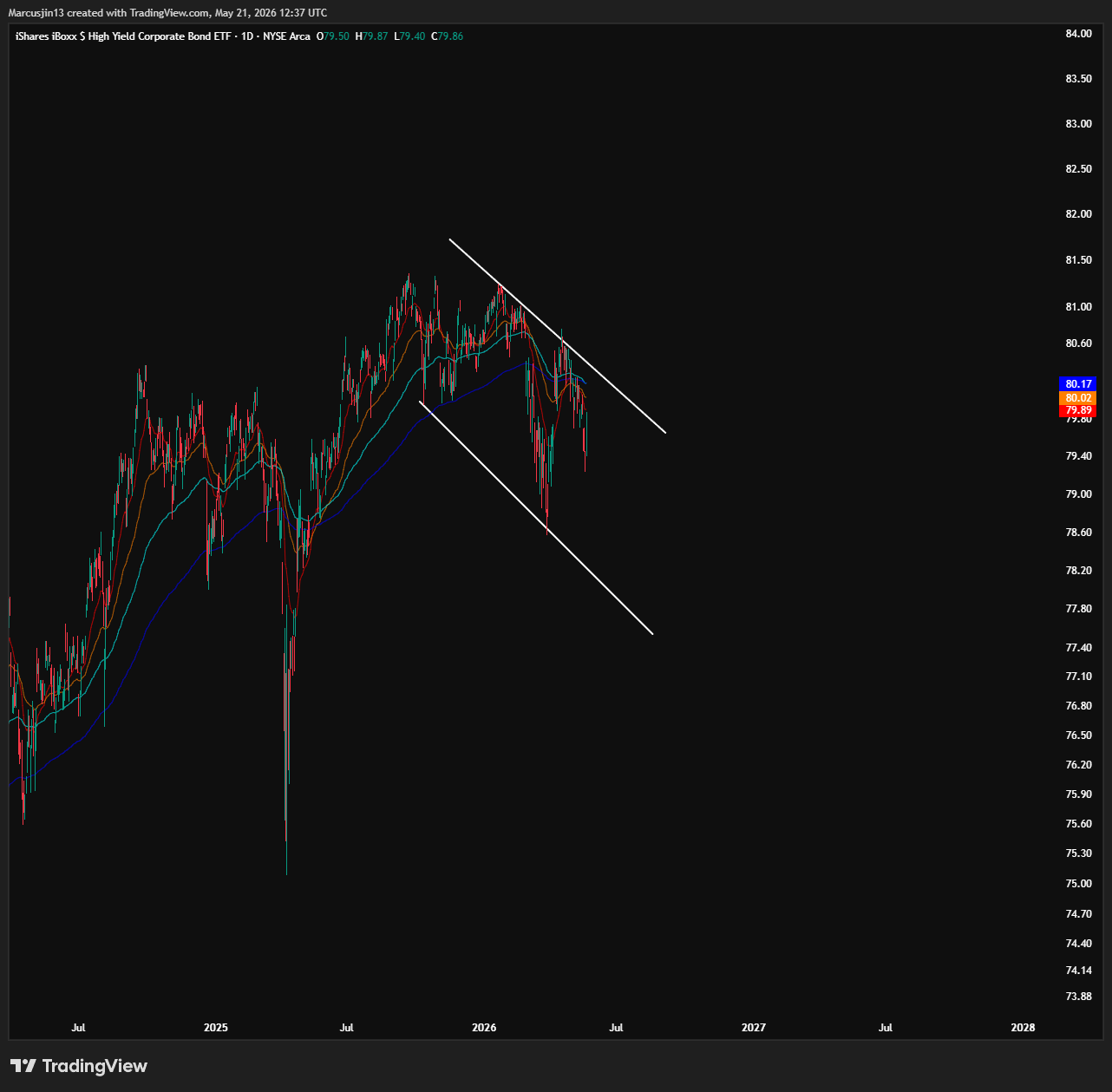

如果 HYG 也跟著持續賣壓,代表高收益信用市場正在開始要求更高的風險溢價。

這才是關鍵。大型科技股仍然像是存在於另一個平行宇宙,一個資金成本似乎不再適用於它們的世界;但小型股、金融股與高收益債,正在講述另一個故事:資金成本正在上升,信用條件正在收緊,實體經濟中對利率最敏感的部分已經開始感受到壓力。

這兩種現實,終究會有一方壓過另一方。

而從歷史來看,最後贏的,通常都是債券市場。

1973 年到 1982 年:那是一段美國經濟仍然成長、企業獲利仍然擴張,但股市在扣除通膨後卻幾乎腰斬的十年。這也是最陰險的一種風險,因為它看起來像是什麼都沒有發生。

盈餘繼續成長。

營收繼續超預期。

CEO 繼續說需求是「拋物線式成長」。

但股價就是不動,或者反而往下走,而市場上大部分人都無法真正能解釋為什麼。

答案其實就在分母。

它變了。

而且它不會很快變回去。

我是否認為接下來十年會完全重演 1973–1982?S&P 500 會走出一模一樣的路徑?

不,我不這麼認為。

未來的文章中,我會進一步展開我目前腦中幾個更可能發生的情境。

但在收尾之前,我想再次提醒一件事。正如我在一個多月前發布的文章中所提到的,接下來 Nvidia 的走勢,將是判斷市場究竟是否真的進入新一輪牛市,還是只是在一個高度脆弱的估值結構中,完成最後一段情緒與動能衝刺的關鍵觀察點之一。

如果 Nvidia 在如此亮眼的財報之後仍然持續表現不如人意,那它所傳遞的訊號,將遠比「下一季指引不如市場最樂觀預期」更加嚴重。

它代表的可能是:市場已經不再願意為即使是最完美的成長故事支付更高的估值倍數。換句話說,問題不在於 Nvidia 的分子不夠強,而在於整個市場的分母已經開始改變。

這才是真正需要注意的地方。

今天這篇文章相比過去的長文,我刻意縮短了很多。

這次大約落在 2,500 字左右,而不是過去常見的 8,000 字以上。如果內容更短一些,我能更頻繁地針對不同市場、不同資產與不同主題發布更新,也比較不會讓多數讀者在閱讀上感到負擔。

這次算是一個測試,而不是最終定案的格式。

歡迎在留言區留下你的看法和意見。

你們的意見對我很重要,也會影響我接下來內容形式的調整。

謝謝,

Marcus

我投了短篇,但看完發現還在期待後面就沒了

長篇可以多聽幾次,反覆思考,我要反悔了🤣

喜歡這樣的敘事節奏🙏🏻

謝謝m大