老鷹常在山頂盤旋

Volcker 擊碎了黃金。Mieno 擊碎了日本。Warsh 如今也來到了 Fed——而地球上最擁擠的交易,從未如此確信自己不可能破裂

「如果我們希望一切維持原樣,那一切就必須改變。」

—— Giuseppe Tomasi di Lampedusa,《The Leopard》

在文章開始前我想先説明,這會是一篇長文。

因為有太多東西要談,也有太多值得繼續深挖的地方。我想帶你一路往下看——穿過價格走勢,穿過新聞標題,深入週期真正運轉的機械結構裡——然後給你我對當前位置最誠實的判斷。

我寧願你在看完整個論證之後不同意我的觀點,也不希望你只是對一個整齊漂亮的摘要點頭認同。

讓我先從結論開始,因為在我帶你走完整條路之前,我欠你這個答案。

我認為現在這個市場面前有兩條路。兩條路的終點,最後都會讓多頭被迫放下他們原本的信念。

差別只在於抵達那個終點的方式:

一條快速而猛烈,另一條緩慢而充滿誘惑。而我也會告訴你,我認為市場最可能走哪一條路,以及原因是什麼。

長期讀者都知道,我大約 95% 的時間都是風險資產的多頭。我並不享受敲警鐘;這個週期已經太多次、也太慷慨地獎勵我保持積極建設性看法。但從三月開始,我一直在提高警覺,而原因不是某個圖表形態,也不是某個估值指標。

真正的原因之一,是我對 Donald Trump 的美國地緣戰略計劃,有了不同的理解。

當戰爭爆發后,我提出了一個在很多人聽來近乎反常的論點:Trump 不會在 Iran 問題上 TACO——他不會退讓,也不會很快簽下一個不利於美國的協議;而 Strait of Hormuz 的失能狀態,會比市場共識假設的時間更久。

我當時的論點是,他延續 American exceptionalism 的計畫,會像過去半個世紀裡美國已經做過多次的那樣,建立在 Europe 和 Asia 的背上;一場受控的伊朗衝突和海峽的關閉不是這個計畫裡的 bug,而是 feature。它最終製造出的全球放緩,會透過後門,把 MAGA 基本盤一直要求的東西送到他們面前——更低的殖利率、更低的借貸成本、更低的能源價格——只是這些東西不是透過繁榮實現,而是透過全球衰退實現。

在這一切之上,我還提出了一個會貫穿下文所有論證的判斷:我們正處在半導體十八年長期世俗牛市的尾端,而在這最後一段輝煌行情之後,等待市場的很可能是一場長期世俗熊市,並且有可能與我剛剛描述的那場全球放緩並肩而行。

我知道,放在現在這個市場情緒裡,這聽起來有多荒謬。聽起來簡直像瘋了。

所以我們不要把它當成信仰來接受。讓我們回頭檢視過去發生的事情,把這套 thesis 的每一個部分,對照實際發生的結果逐一回測,然後誠實地分類:哪些地方判斷對了,哪些地方需要調整,哪些地方是錯的需要抛棄。

但在進入那些細節之前,我必須先給你我的觀察鏡頭。因為接下來我要提出的所有論點,都建立在一個核心想法之上,而這個想法正是我閱讀市場的中心。

市場是一顆水晶球

在某些時刻,市場本身就是一顆水晶球。

不是每一天都如此。大多數時候,價格只是噪音,是市場在消化新聞、情緒與短期資金流。

但當價格走到真正的極端時,它會突然具備一種近乎預言的能力——如果你知道該怎麼看,它其實已經在告訴你,接下來最可能發生什麼。

原因就在於整篇文章最重要的一句話,所以我會刻意反覆強調:

極端不是一個 假設 (thesis) 被驗證的時刻,而是一個 thesis 被耗盡的時刻。

這個邏輯並不直覺,甚至多數人會剛好看反。

當市場走到極端時,人的本能會把它當成證明。因為那段行情太猛烈、太持續、太被所有人相信,所以看起來像是「市場終於證明這個故事是對的」。

但你要反過來想:極端到底是怎麼形成的?

一個強大的趨勢,本質上是一個不斷招募信徒的故事。每一個新相信這個故事的人進場買入,都會把價格推得更高;價格越高,故事就越有說服力;故事越有說服力,就會吸引下一批人相信。

這個循環一路自我強化,直到某一刻,故事完成了它能完成的所有招募。

所有能被說服的人都已經被說服了。所有願意相信這個 thesis 的資金,也都已經進入了這筆交易。

也就是在那一刻,極端出現了。

價格已經提前反映了未來好幾年所有可能被拿來支持這個故事的利多。市場已經把未來的樂觀全部借到今天。此時,已經沒有下一批人可以被轉化,也沒有足夠的邊際買家繼續把價格往上推。

所以,極端不是 thesis 正確的證明。

極端是 thesis 已經被市場消耗殆盡的證明——它已經被完全定價、完全持有、完全相信。真正危險的地方,正是在所有人都覺得它最不可能錯的時候。

金融史上一個乾淨經典但不是今天很多人都知道的例子,就是 Nifty Fifty。

在 1960 年代末到 1970 年代初,美國有大約五十家最頂級的成長型公司——Coca-Cola、McDonald’s、Xerox、Disney、Polaroid、IBM——被市場稱為「只需要做一次決定的股票」。

那個決定就是:買進。

你不需要再思考什麼時候賣出,因為這些公司被視為美國世紀裡最不可能被摧毀的商業堡壘。市場相信,只要它們的成長足夠優秀,不管你用多高的價格買進,時間最後都會替你解套。

而這裡有一點,是後來很多人忘記的:

這個故事在很長一段時間裡,確實是對的。

從 1940 年代末一路到 1968 年,買進優質藍籌股,然後永遠不要賣,確實是正確答案。那套信仰不是一開始就錯,它曾經有效,而且有效了很久。

但到了 1972 年,它已經招募了所有人。

在高點時,這一整群股票的本益比大約來到 42 倍,而當時整體市場的本益比大約只有 19 倍。更極端的個股,估值甚至超過 90 倍。這種價格只有在一個前提下才說得通:

你必須相信創造這些估值的那個時代,會永遠延續下去。

高點時的市場情緒是完全一致的。

1973 年 1 月 11 日,道瓊觸及 1067 點的歷史新高。Barron’s 發布了那一期後來變成金融史經典反指標的年度圓桌會議,標題是:

Not a Bear Among Them.

沒有一個空頭。

一個都沒有。

這就是一個 thesis 走到頂端時真正的樣子:不是充滿懷疑,而是懷疑本身已經消失。市場不是在爭辯它是否正確,而是已經安靜、平和、徹底地接受它必然正確。

但現在回頭看,你會發現那個極端真正定價的是什麼,以及接下來發生了什麼。

Nifty Fifty 的估值,本質上是在定價一個永恆流動性充足、實質利率長期偏低、美元霸權毫無疑問會一路延續下去的世界。

而 1973 年之後到來的,剛好是它的反面。

一項一項,完全相反。

美元進入世俗熊市,戰後建立起來的主導地位開始鬆動。1973 年石油禁運爆發,能源價格失控飆升。美國陷入現代史上最嚴重的通膨時代。最後,實質利率不得不被暴力拉高,才能殺死通膨。

那 Nifty Fifty 呢?

用當年市場的說法,它們是「一個接一個被拖出去槍斃」。

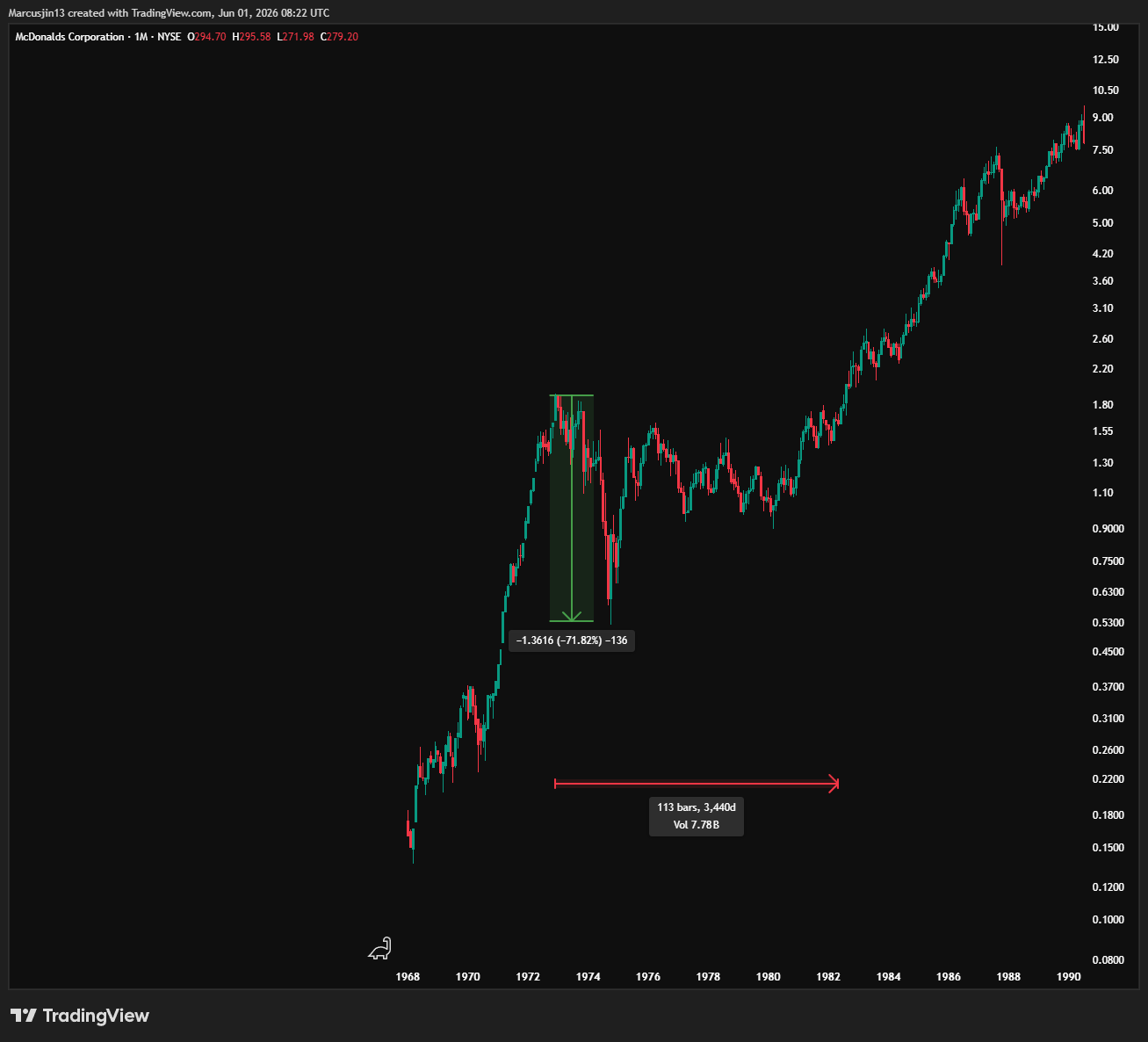

McDonald’s 大約跌了 70%。

Polaroid 跌了 90%。

我在之前的文章 “被忽視的分母” 裏也有特別講過 McDonald’s

在那整段殘酷的下跌過程中,McDonald’s 的生意並沒有崩壞。恰恰相反,它一直在成長。它的獲利一路穿越 1970 年代,並延續到 1980 年代;從企業經營的角度來看,它幾乎是完美執行。

但股價仍然被砍掉了三分之二,并且進入了十幾年的世俗熊市。

它不是因為公司基本面失敗而被摧毀。它是被估值壓縮摧毀的。

市場只是突然不願意在一個制度已經翻轉的世界裡,繼續用高溢價去買成長。當資金環境從便宜錢轉向昂貴錢,過去願意給予成長的那套估值框架,就不再成立了。

而當時代切換,制度改變,獲利可以繼續成長,股價卻仍然可以被砍半。

所以,1972 年的極端,就是那顆水晶球。

它預示的不是那些好公司會突然變壞。它真正預示的,是美元的崩塌、通膨的爆發、實質利率的上升,以及一場將那些偉大企業估值全部壓縮下來的世俗熊市。

極端不是 thesis 被驗證的時刻。

極端是 thesis 被耗盡的時刻。

同一個故事,只是不斷換上不同的外衣

真正令人不寒而慄的是,這種模式並不是只發生過一次,而是在金融史裏不斷地反復出現。

它不是某個歷史偶然,而更是資本本身的節奏。一旦你真正看懂它,就很難再假裝自己沒有看見。

當年摧毀 Nifty Fifty 的那些力量——美元走弱、通膨失控、資金從紙面資產逃向硬資產——也同時預告了下一場巨大的狂熱。

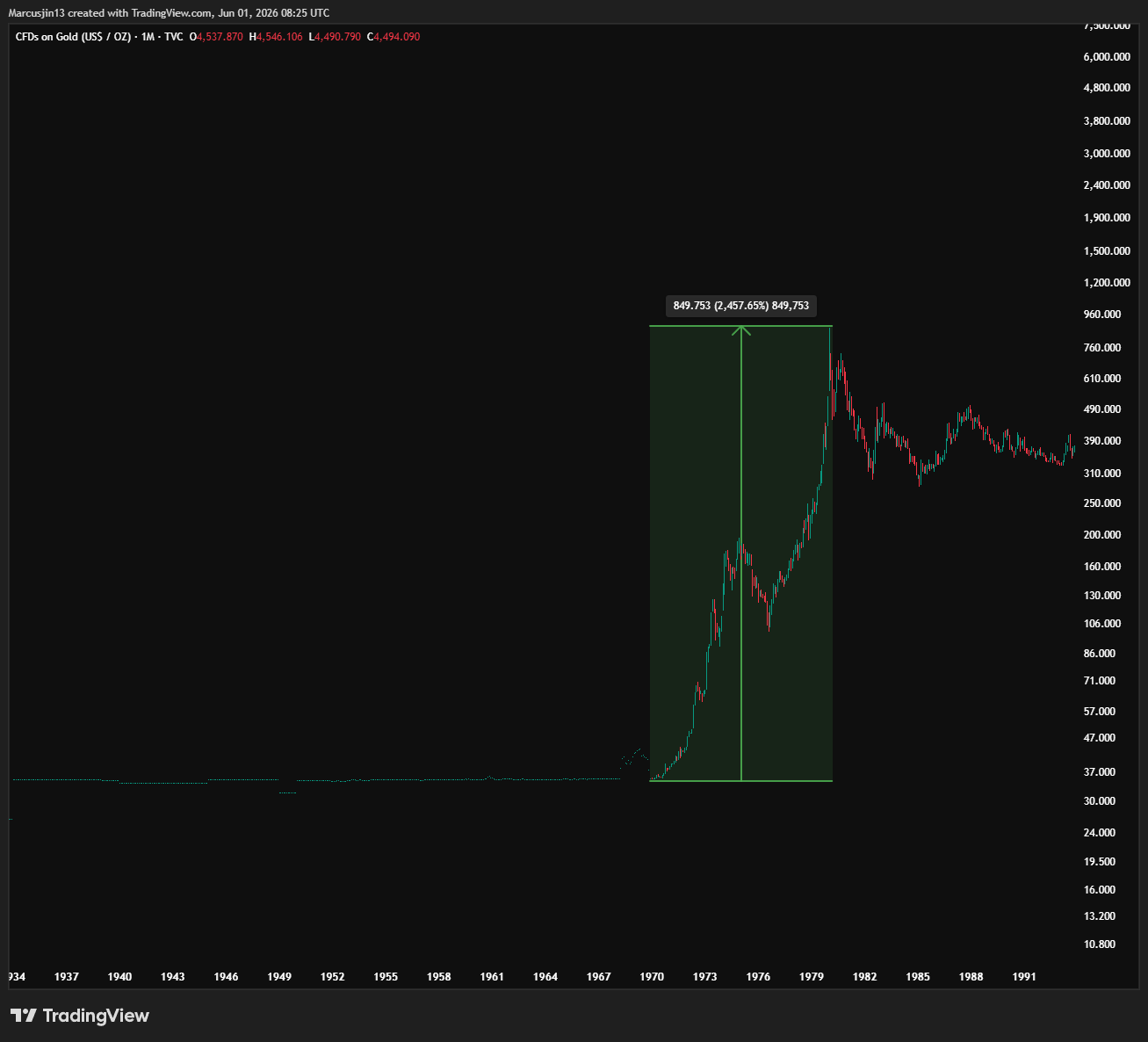

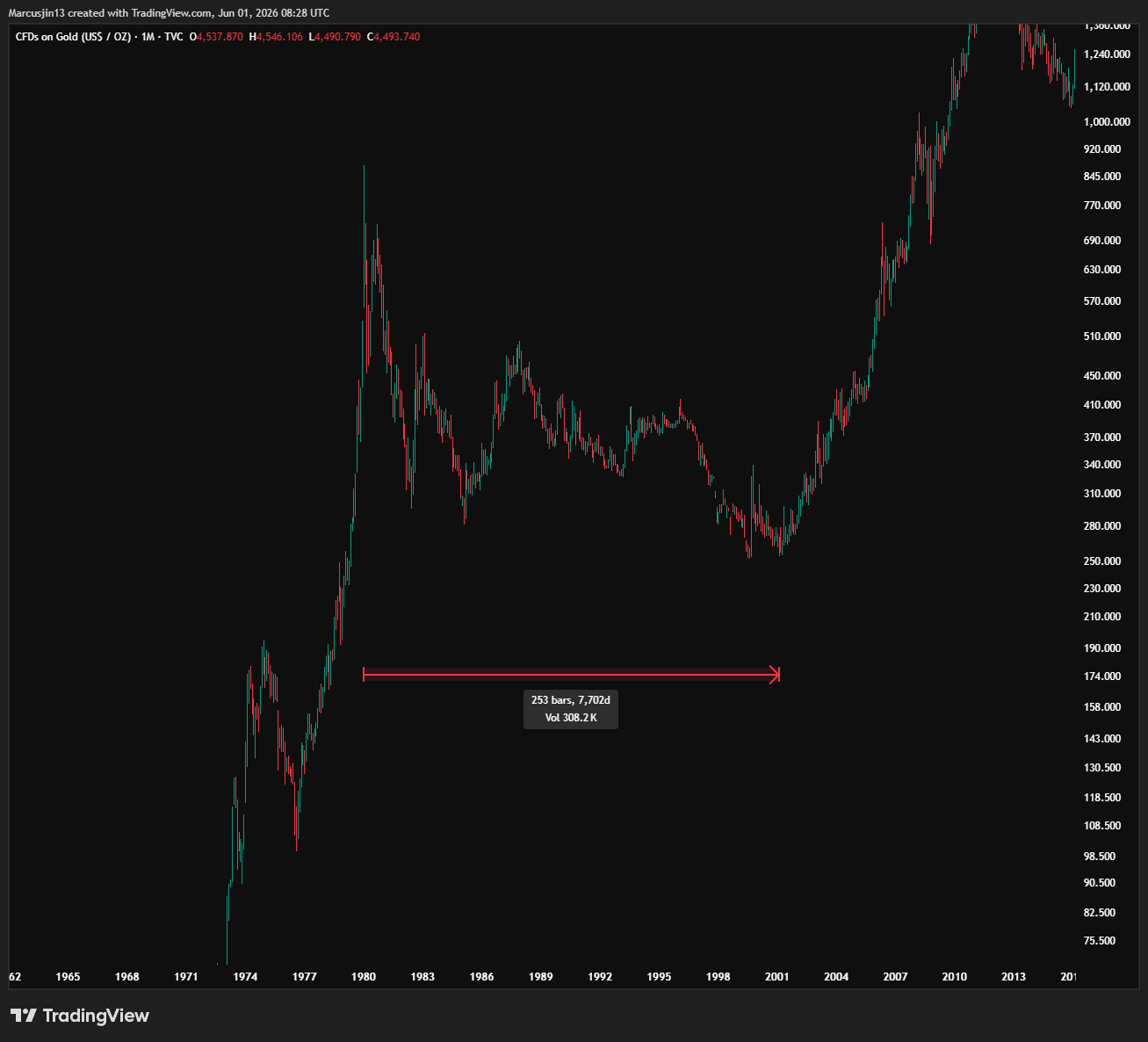

當美股進入世俗熊市,黃金與白銀開始垂直上漲。

市場敘事幾乎在一夜之間完成了 180 度翻轉:美國不再是全球資金唯一值得停泊的地方;當美元王冠開始鬆動,通膨又失去控制時,群眾唯一還願意相信的東西,變成了硬通貨。

於是,黃金從 1970 年代初一路狂奔到 1980 年,走出了一條那個世紀最壯觀的拋物線行情之一。

而在那個極端位置,群眾做了和 Nifty Fifty 時代一模一樣的事情——他們變得無比確定。

他們知道黃金會永遠上漲,爲什麽它不會呢。你看看當時通膨汎濫的世界,不就很清楚了嗎?

但請記住那條規則:

極端不是 thesis 被驗證的時刻,而是 thesis 被耗盡的時刻。

黃金狂熱預示的不是無綫的黃金上漲。

它預示的反而是老鷹即將現身。

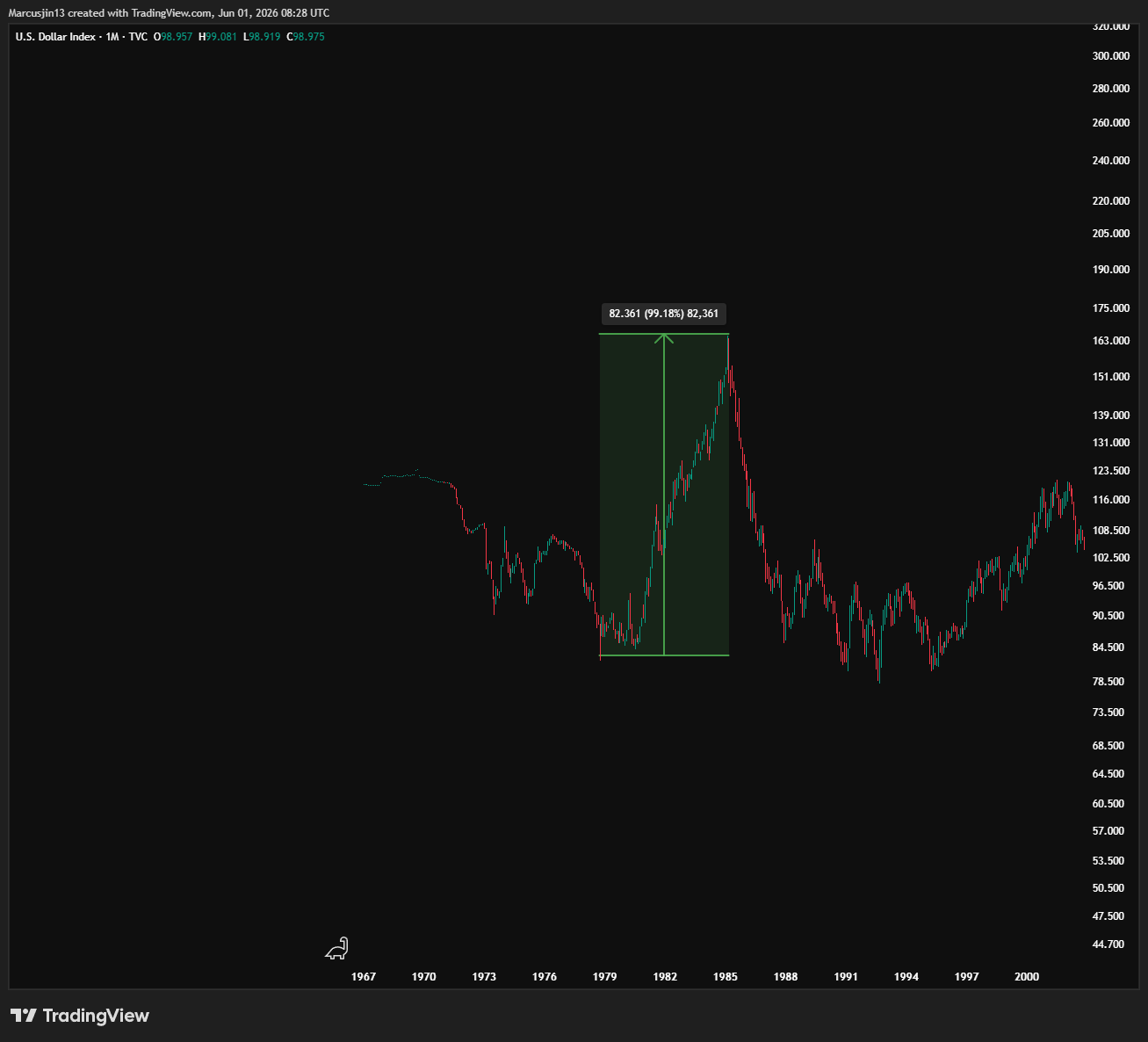

Paul Volcker 在 1979 年 8 月出任聯準會主席,帶著極其明確的鷹派使命而來。但黃金市場並沒有把他當回事。相反,黃金又向上爆衝了一段,直到 1980 年 1 月衝上接近 850 美元的高點。用任何理性的標準來看,當時的漲幅都已經荒謬。

而那一段面對鷹派仍然拒絕低頭、最後一次挑釁式的上漲,就是水晶球真正發光的時刻。

它定價的不是黃金的永恆牛市,而是 Volcker 的崛起、全球史上最強美元牛市的開始,以及美股長達二十年的世俗牛市, 黃金白銀二十年的世俗熊市的起點。

一個制度的頂部,往往就是下一個制度的種子。

故事並沒有停在那裡。

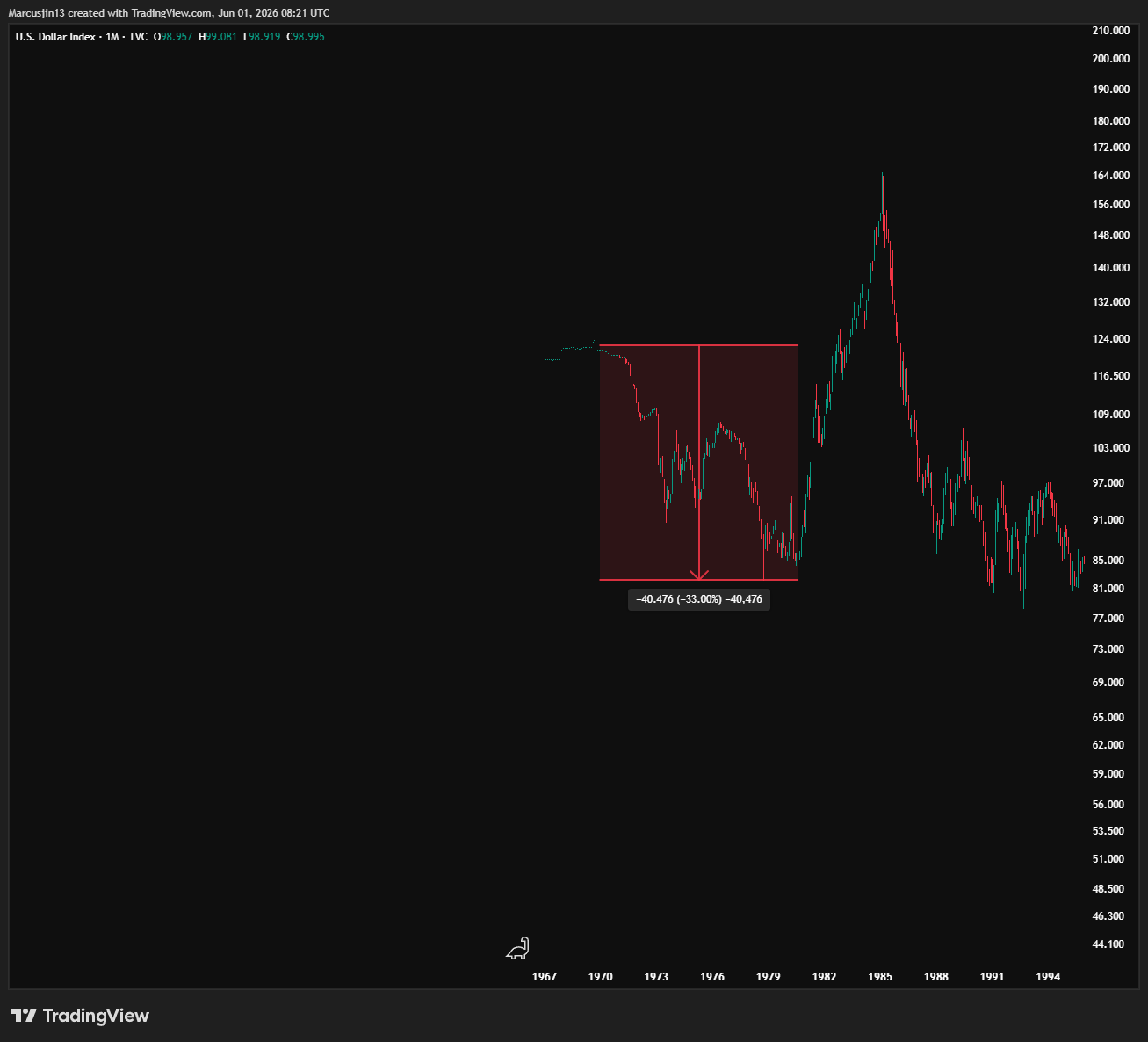

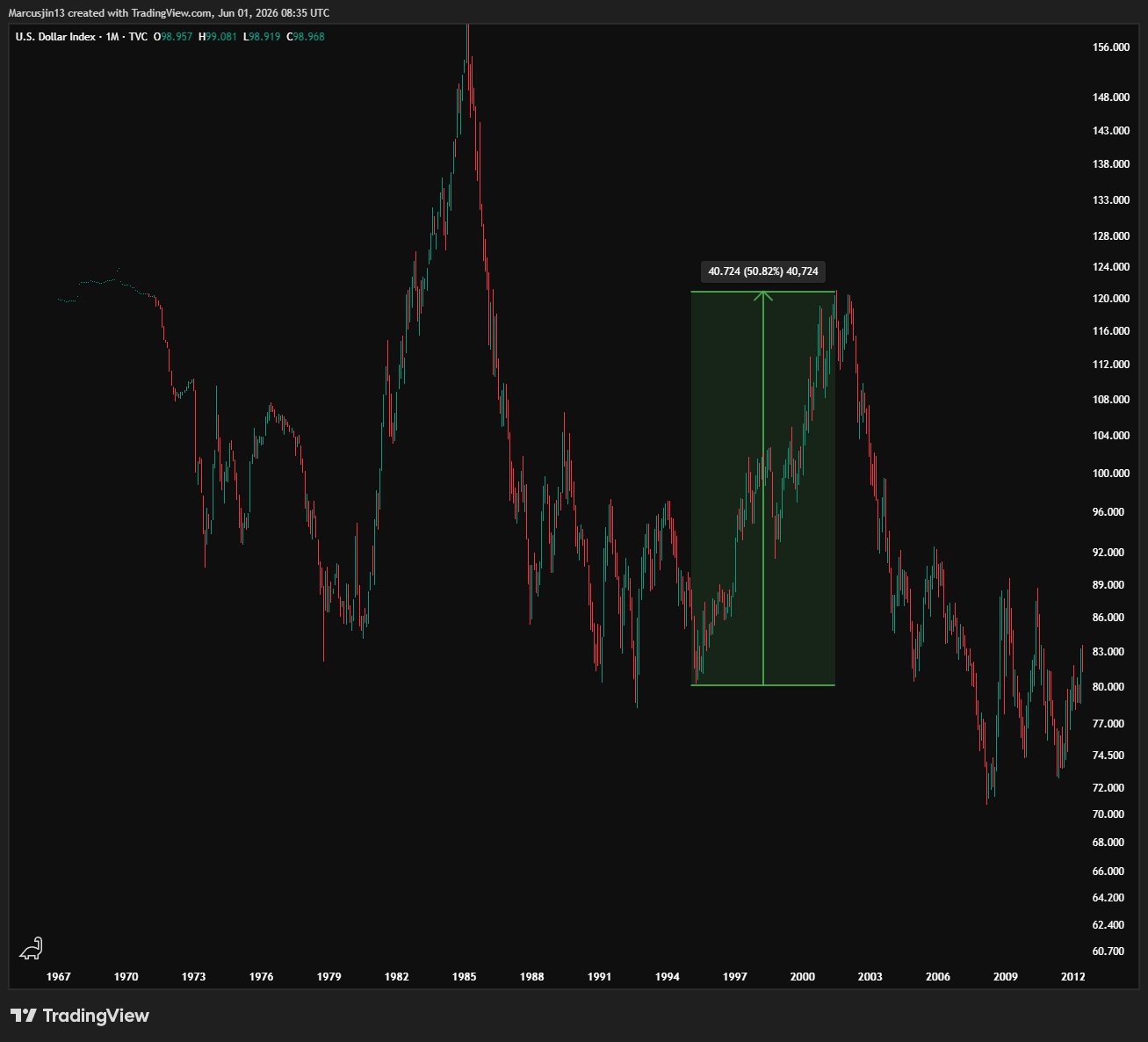

1980 到 1985 年的超級美元牛市,最後強到整個世界都承受不了,於是它必須被人為打斷。1985 年的 Plaza Accord,本質上就是全球主要經濟體一起同意:美元必須下來。

而就在 1985 年,當所有人都確信美元會永遠強勢時,美元反而進入了一段常年的劇烈下跌。

這一跌,點燃了亞洲的引信。

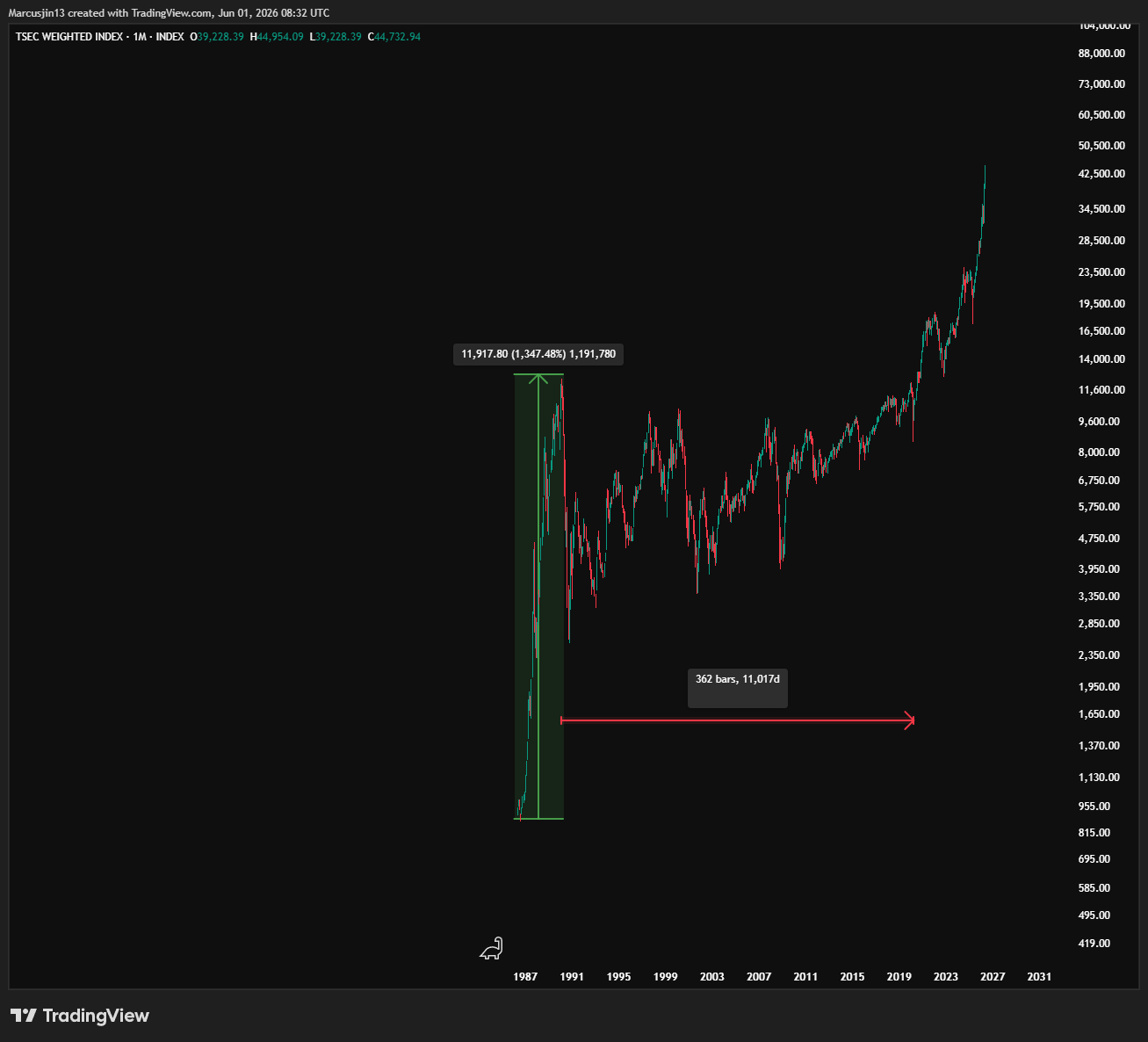

更弱的美元,意味著亞洲貨幣相對更便宜,出口競爭力更強,也意味著一股巨大的資本浪潮開始向東方湧去。日本、韓國與台灣,隨後展開了長達五年的狂奔。

其中最壯觀的,就是日本。

那是現代金融史上最驚人的資產泡沫之一。

接下來發生什麼,你已經知道了,因為規則從來沒有變過。

就在全世界最確信日本將主宰二十一世紀的時候——當東京土地的價值被說成超過整個 California,當日本式管理被當成一種全新文明來研究的時候——那個極端,也預示了它自己的鷹派殺手。

他的名字是 Yasushi Mieno。

1989 年 12 月 17 日,他接任日本央行總裁。距離 Nikkei 創下歷史高點,只剩下十二天。

他早已帶著蔑視看待那場泡沫,甚至把當時的投機狂熱形容成一堆等待火星點燃的乾柴。而在上任不到一週之內,他就開始以幾乎沒有人預料到的強硬速度升息。

1989 年 12 月 29 日,Nikkei 在 38,915 點見頂。

然後,它死了。

不是死了一個季度,不是死了一年,而是死了一整個世代。

日本直到 2024 年,才重新收復那個高點。台灣股市也在差不多同一段時間見頂,之後花了大約三十年,才真正走回來。

所以,1989 年的極端,就是那顆水晶球。

它定價的不是日本永遠崛起,而是那位鷹派央行總裁,以及隨後到來的失落年代。

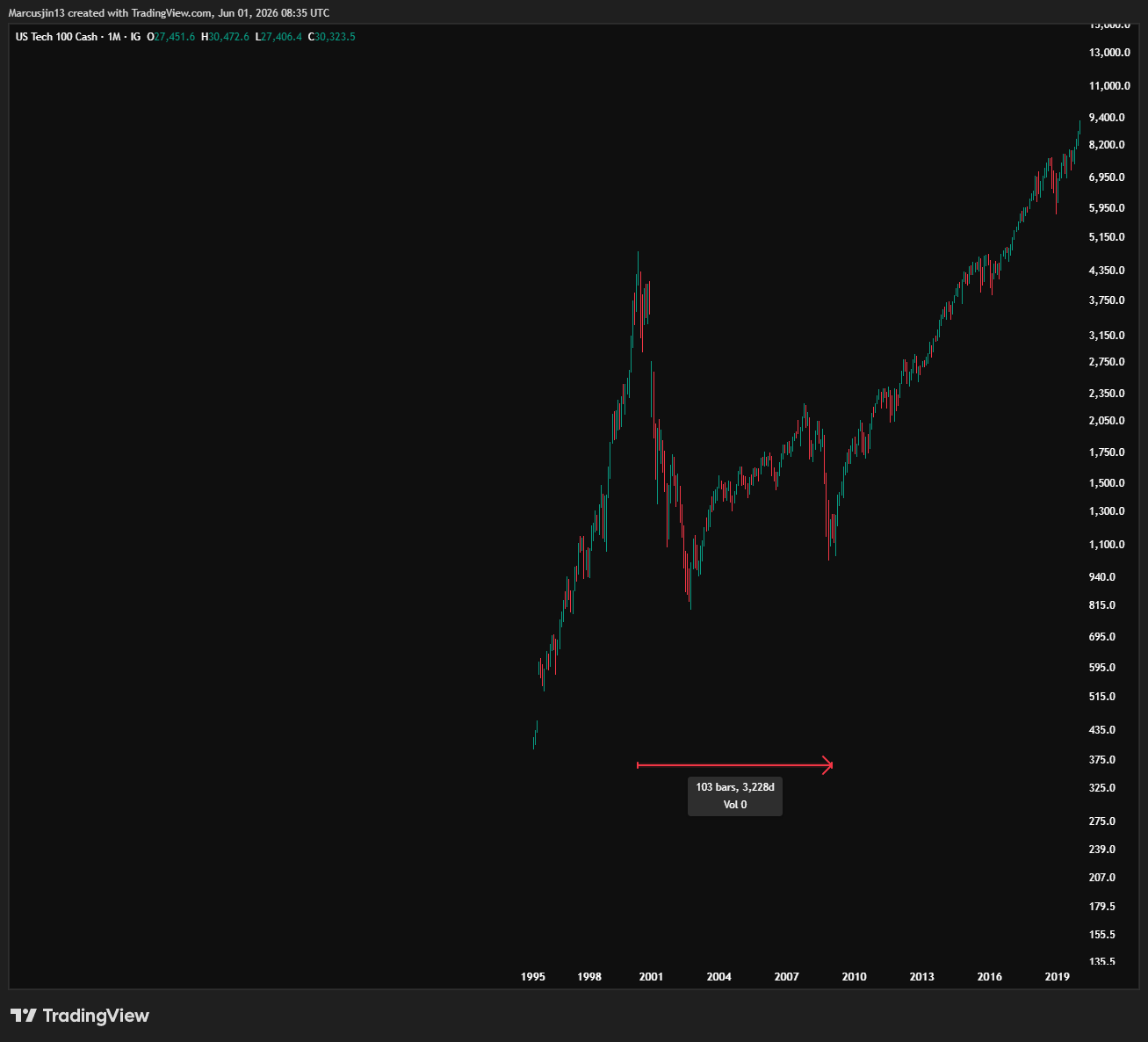

接著來到 1995 到 2000 年。

又一次超級美元牛市,又一次 American exceptionalism,只是這一次,它穿上了網際網路的外衣。

Dot-com 泡沫的頂部,本質上還是同一種生物:一個已經招募了所有人的 thesis,一個被定價成沒有邊界、沒有極限的世界。

而它最後預示的,是美國科技股長達八年的世俗熊市。

之後美元走弱,再一次點燃了新型市場。

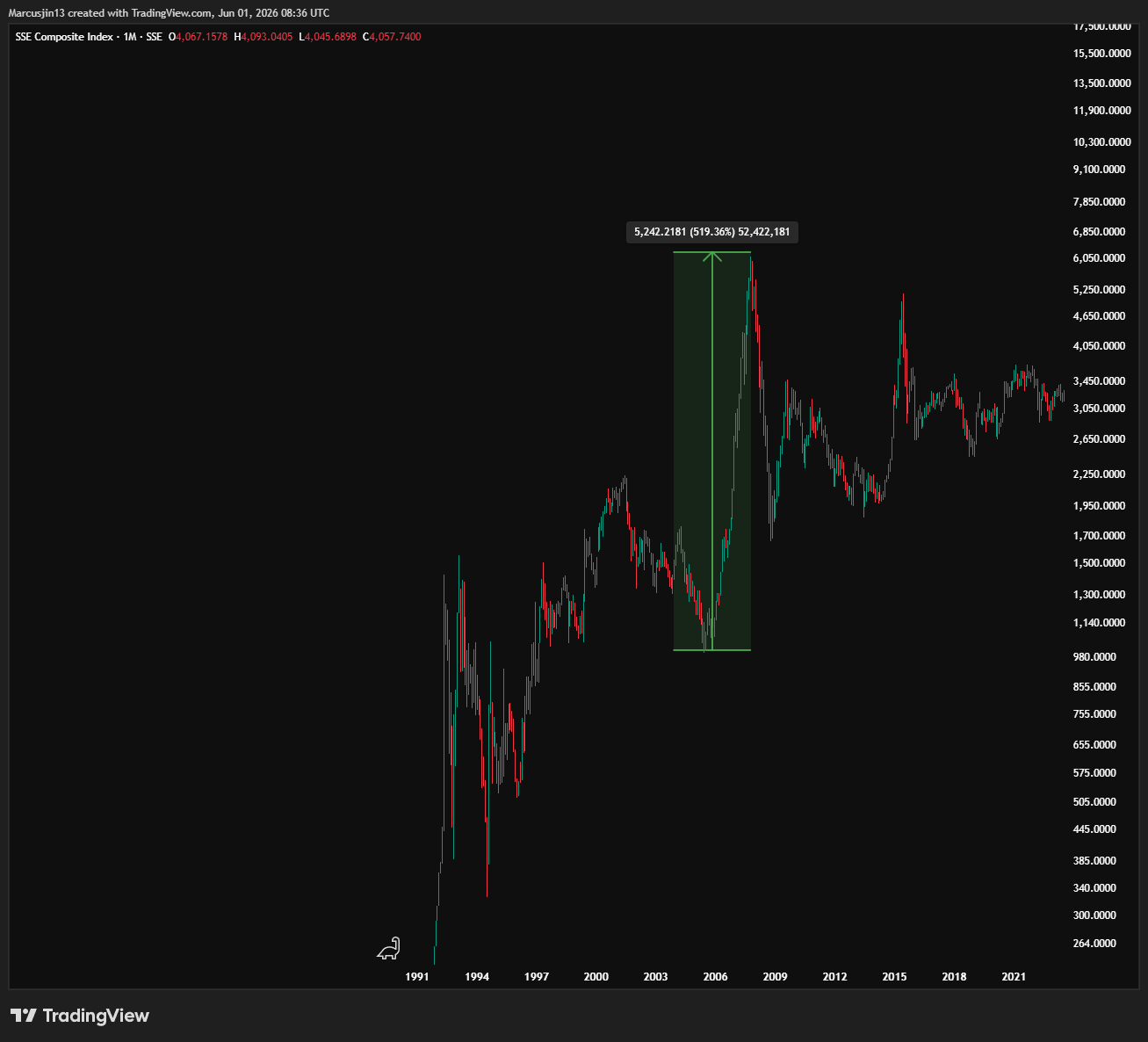

但這一次,被選中的載體不再是日本,而是中國。

中國股市一路拋物線上漲到 2007 年,背後是一個幾乎被所有人相信的敘事:中國會向世界開放、融入全球體系、推動自由化,並成為下一個日本。

2008 年北京奧運,被視為中國正式登上世界舞台的加冕禮。

但你知道後來真正發生了什麼。

2007 年的極端,預示的不是一個更加開放、更加自由化的中國。

它預示的是 習近平 時代的權力集中、向內轉向,以及一個在接下來近二十年裡,大多數時間不斷橫盤、下跌、消耗投資人耐心的長期世俗熊市的中國股市。

水晶球再一次說中了。

而它說中的,正是群眾當時最確信自己看見的東西的反面。

1973 年的 Nifty Fifty。

1980 年的黃金。

1985 年的美元。

1990 年的日本。

2000 年的網際網路。

2007 年的中國。

歷史不會簡單重演,但它押韻得可怕,而且韻腳始終一樣:

資本不斷輪動;群眾總是在 thesis 被耗盡的那一刻最為確信自己的觀點。

這也終於把我們帶到了今天。

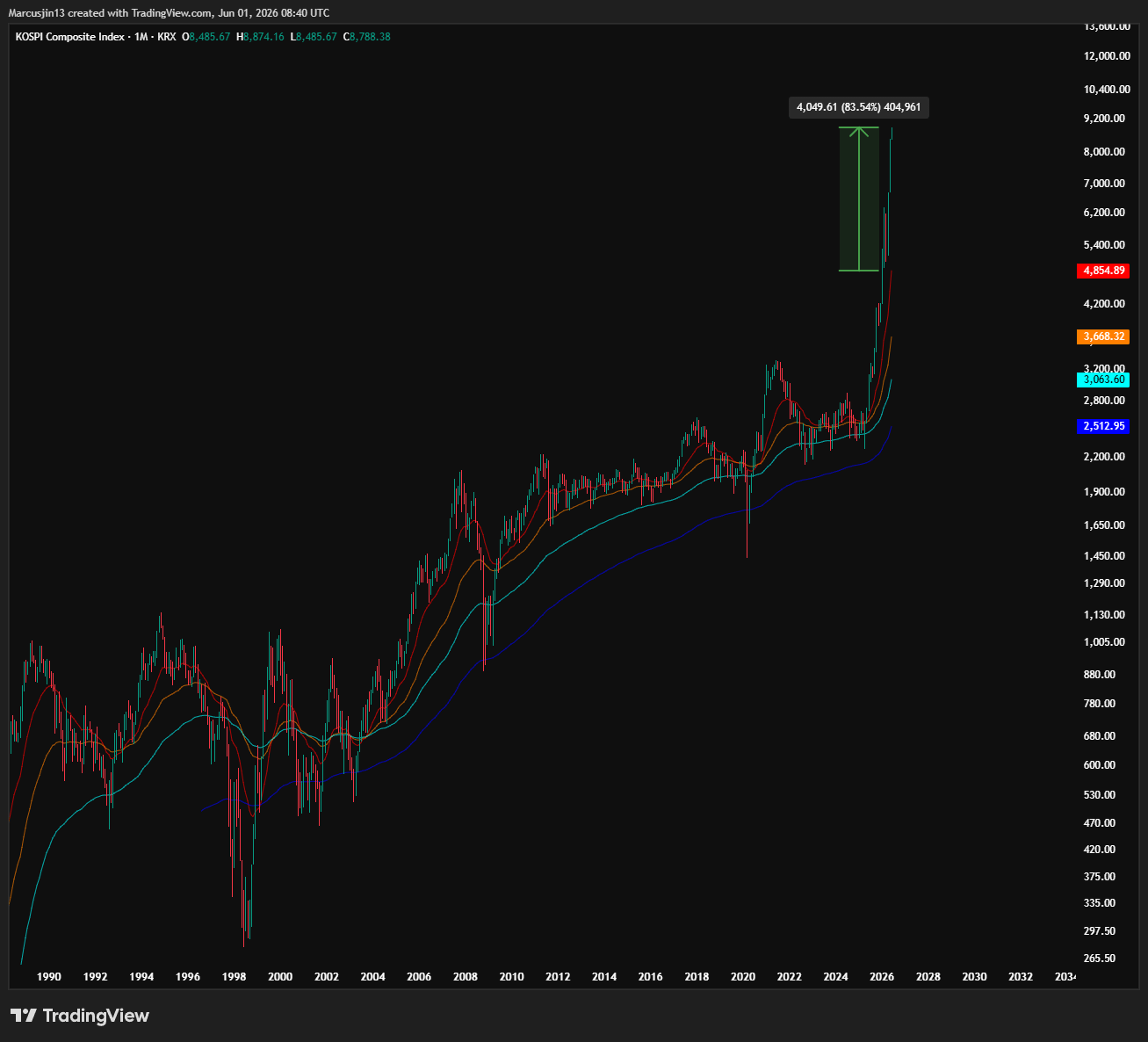

眼前的極端:韓國

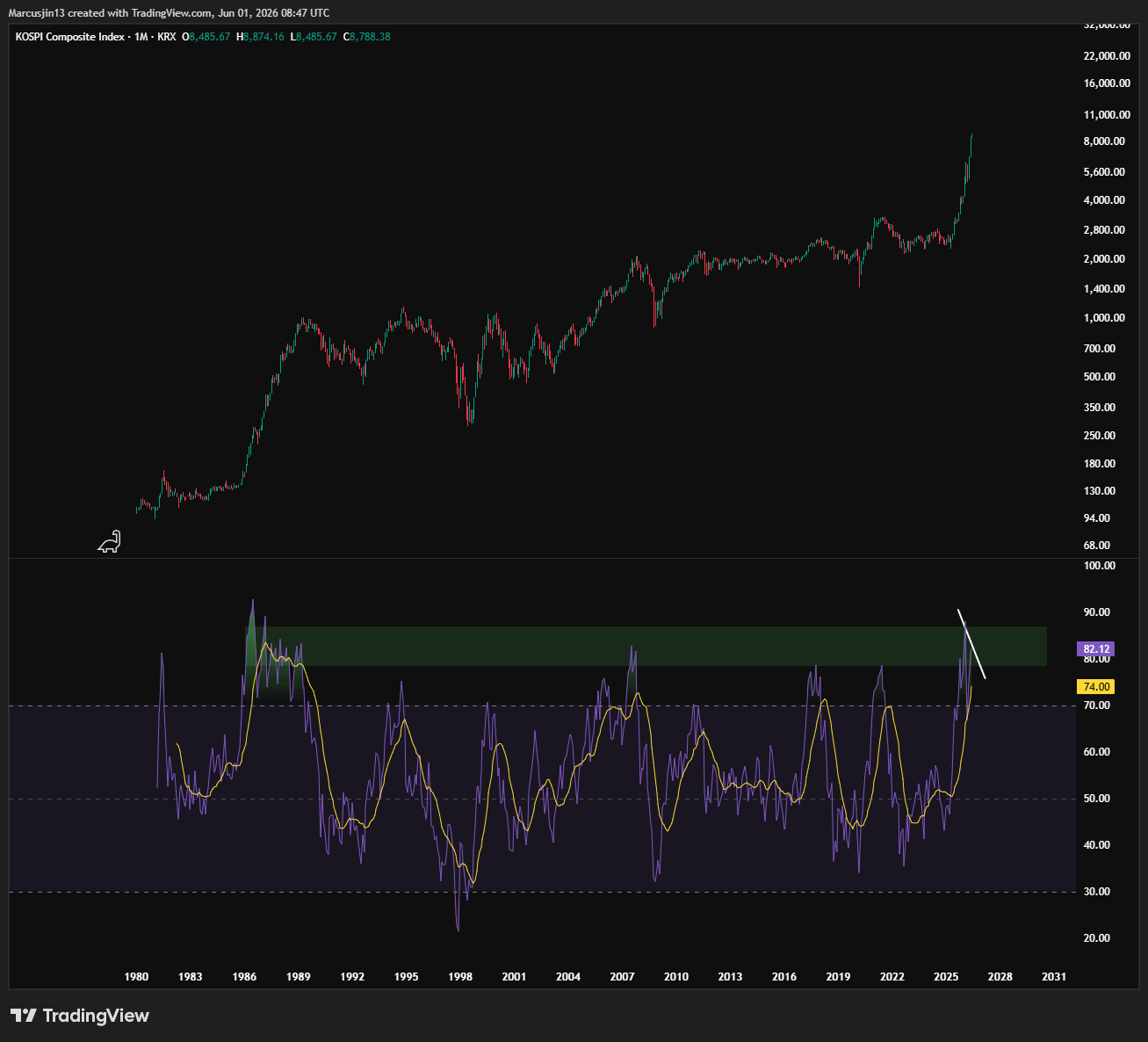

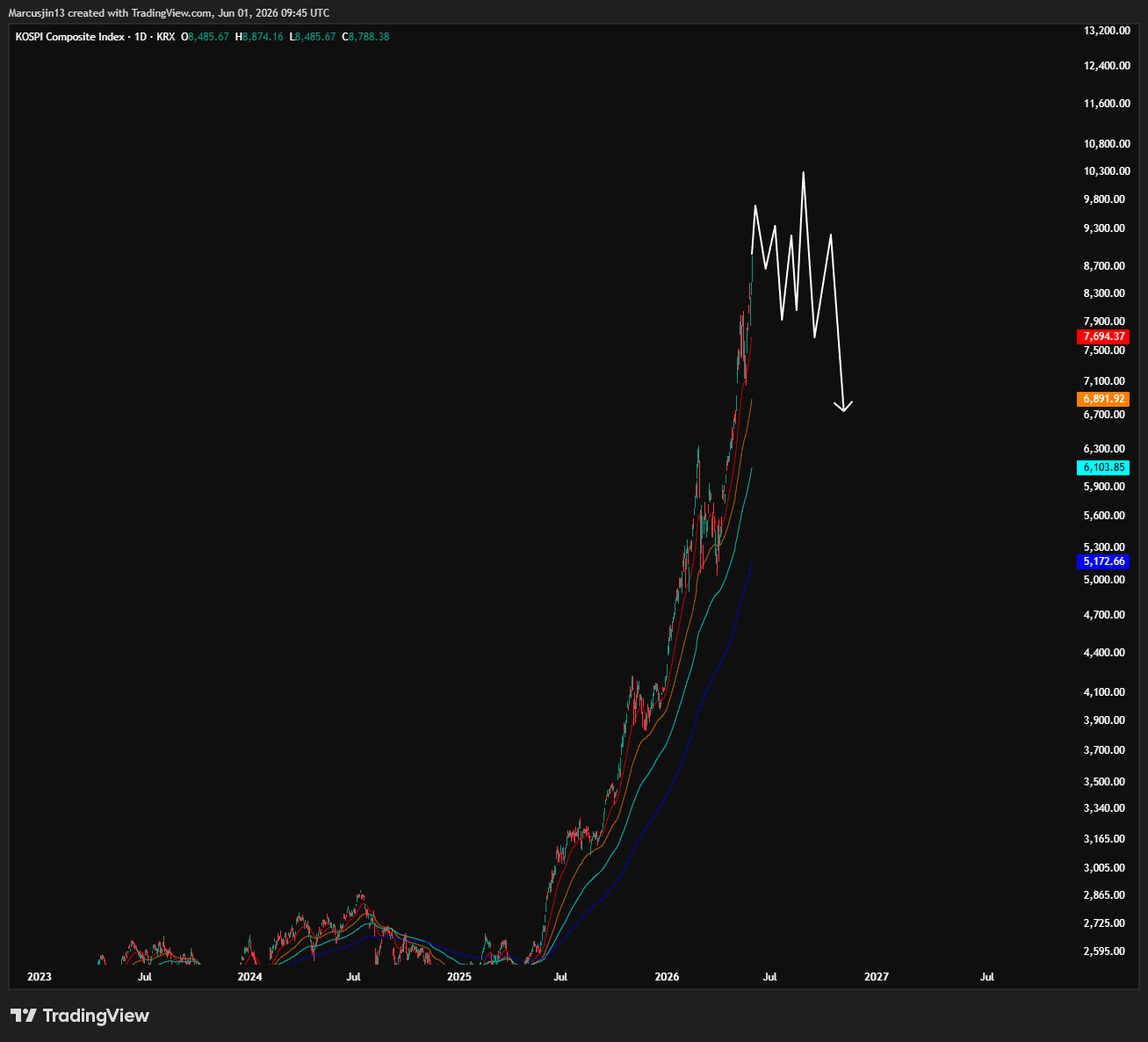

現在擺在我們眼前的極端,是韓國。

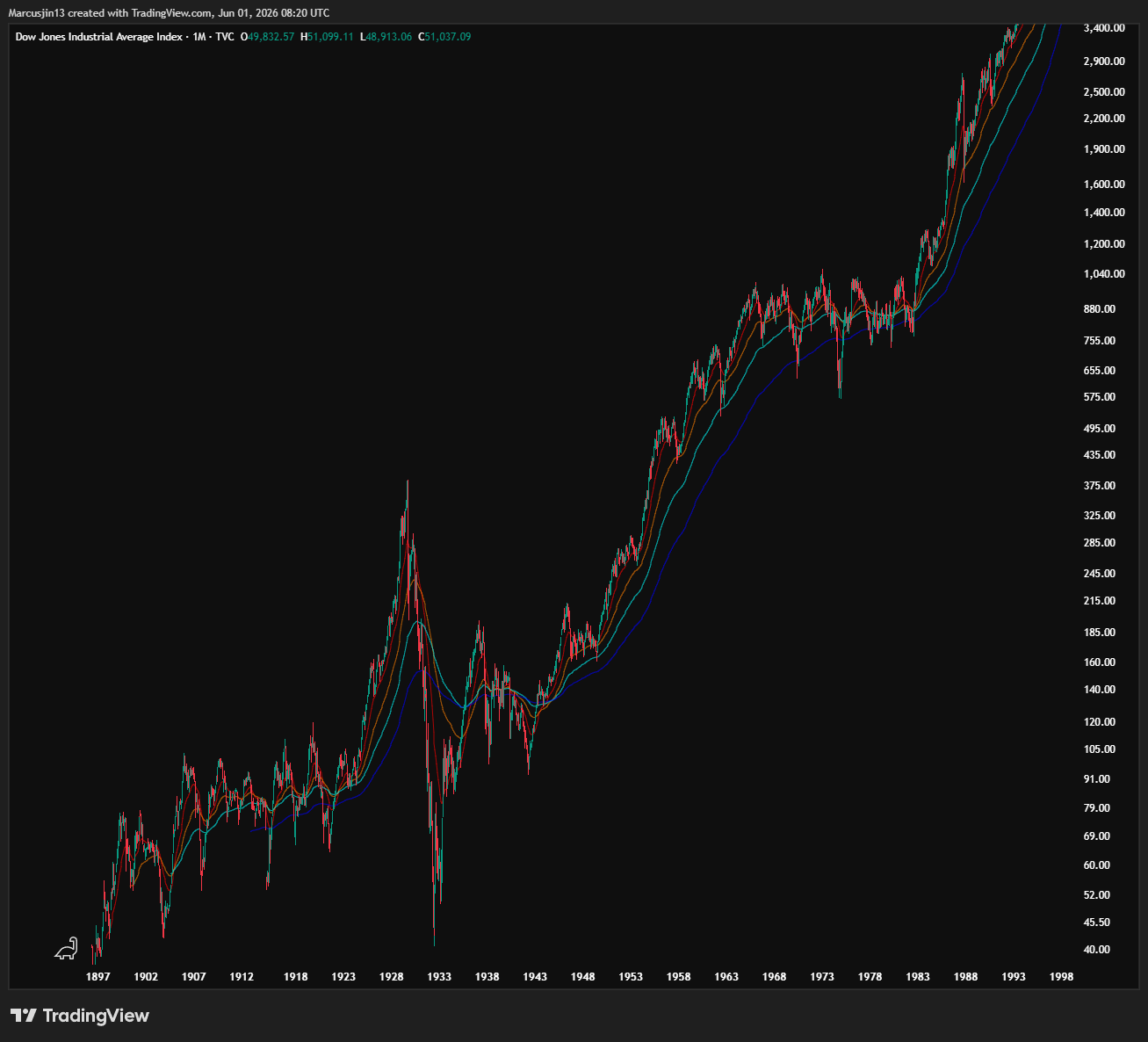

沒錯,又是我們的老朋友 韓國 KOSPI,我們已經連續討論 KOSPI 2 個多月,而這 2 個多月以來 KOSPI 不斷讓我大跌眼鏡,已經一個月接一個月,拉伸到歷史從未見過的位置——甚至連 1980 年代末那場傳奇級的韓國大繁榮,都沒有走到今天這種拉伸的程度。

截至我寫下這段文字時,KOSPI 已經衝破 8,700 點,今年以來翻了一倍。單看指數點位與漲幅,這是韓國歷史上最偉大的牛市。

但如果你往內部結構看,它卻是我研究過最狹窄、也最脆弱的上漲之一。

而這兩句話之間的差距,就是整個問題的核心。

回到韓國人至今仍會談起的 1980 年代末大繁榮——所謂的「三低景氣」。它之所以被稱為三低,是因為當時有三個宏觀順風同時吹向韓國:低油價、低全球利率,以及弱美元。弱美元讓韓元相對便宜,也讓韓國出口變得極具競爭力。

結果是一場真正廣泛的繁榮。

汽車、鋼鐵、造船、化工、電子——幾乎整個製造業都參與其中。那不是少數股票拉動的指數幻覺,而是一場由企業獲利推動、擴散到整個經濟體的真正景氣循環。

那是一個水位全面上升的時代。

而今天這波行情,幾乎在每一個重要維度上,都是它的反面。

它不廣泛。

它狹窄到近乎畸形。

在這一輪暴漲中,KOSPI 增加的龐大市值,絕大多數都來自兩家公司:Samsung Electronics 和 SK Hynix。

兩家晶片公司,承擔了近千檔股票組成的指數裡,大部分的漲幅。

而且這件事並不隱晦。過去一個月,即使 KOSPI 一再刷新歷史高點,韓國市場裡大約每十檔股票,就有八檔其實是在下跌。

請再讀一次。

指數在歷史新高,但典型股票正在下跌。

這不是正常的國家指數牛市。

這是一筆半導體動能交易,穿上了指數的外衣。

更重要的是,今天的宏觀背景,也不是當年「三低景氣」那種完美順風,而是幾乎精準的反面。

油價偏高且敏感,Hormuz 的風險懸在每一桶原油之上。美元依然強勢,持續壓迫韓元。全球利率仍然具有限制性。

當年推動韓國大繁榮的三大順風,今天全部變成逆風。

這輪上漲不是因為宏觀環境支持它而發生。

它是在宏觀環境不支持它的情況下,硬生生發生的。

但市場不在乎。

而這正是重點。

就像 1979 年的黃金,就像 1985 年的美元,就像 1990 年的日本,當群眾走到頂端時,它不會認真處理矛盾。它只會更用力地相信原本那個 thesis。

這也是為什麼通往頂部的最後一段行情,總是如此強烈、如此有說服力。

最後一段上漲,燃料來自最後一批懷疑者的投降。而一個懷疑者一旦被轉化,往往會變成最激烈、最不顧一切的買家。

所以,走勢的暴力本身,不是健康的證明。

那更像是招募行動即將完成時,市場發出的最後轟鳴聲。

接著,再把價格行為本身正在尖叫的訊號疊進來看。

在月線圖上,KOSPI 的動能指標——RSI,也就是 Relative Strength Index,一個從 0 到 100、用來衡量價格走勢到底拉伸到什麼程度的簡單指標——已經來到歷史極端區域,而且正在形成 bearish divergence。

所謂 divergence,就是價格繼續磨出新高,但背後的動能卻沒有同步確認。換句話說,車子還在加速,但引擎已經開始紅線運轉。這種狀態,通常不會有太好的結局。

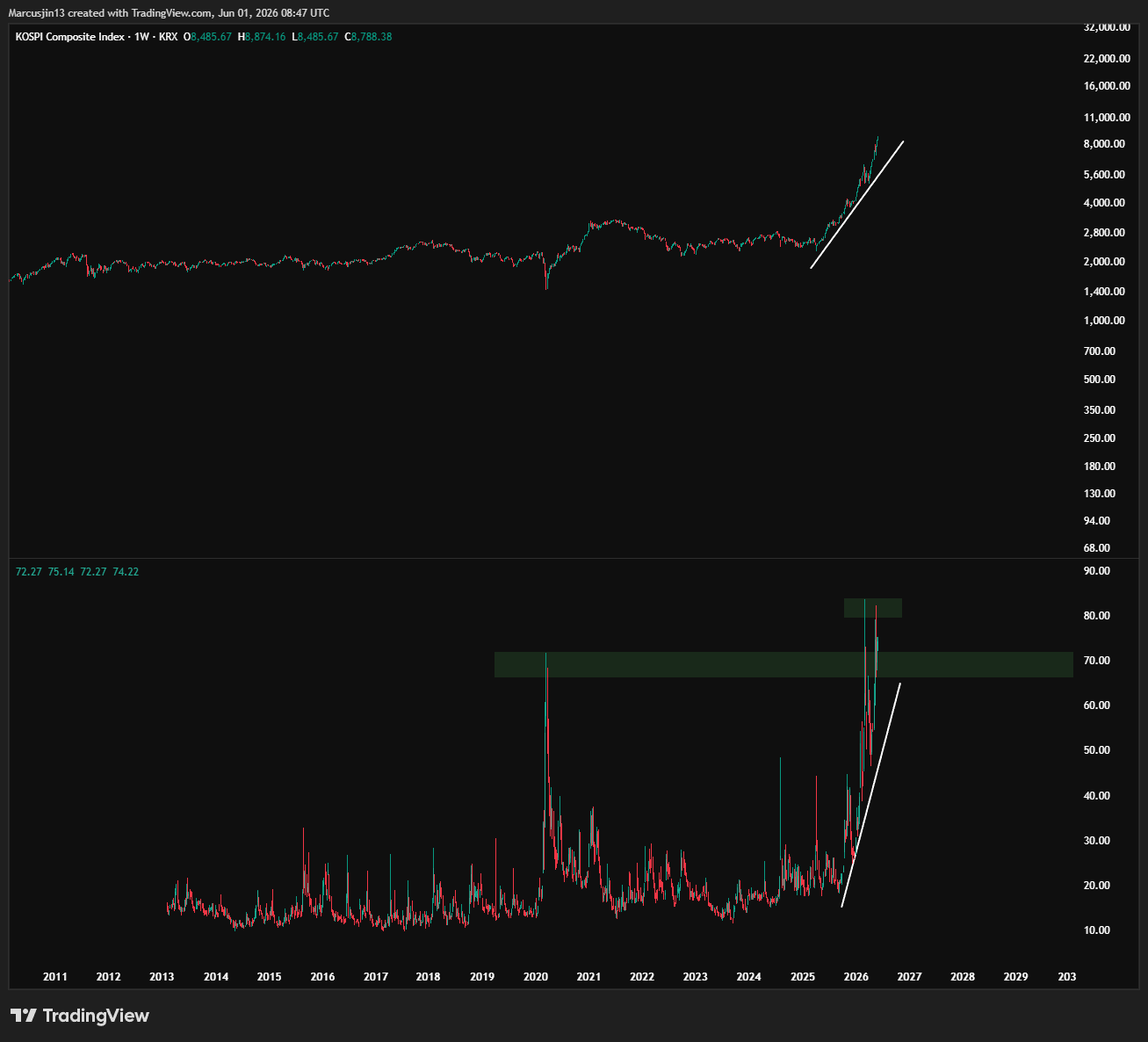

但更極端的,是我經常提到的波動率。

當一個市場上漲時,它的波動率——也就是市場的「恐慌溫度計」——應該下降。價格上漲與波動率下降,通常是相伴而行的。市場在平靜中上漲,才是最自然、最健康的狀態。

但韓國市場過去這段異常漫長的時間裡,出現的是另一種結構:

spot up, vol up。

指數上漲,波動率也跟著上升。

更誇張的是,實際波動率已經高過 COVID 大暴跌。

這個組合非常值得注意。它代表這段上漲本身,已經開始變得失序。投資人一邊更急著追高,一邊又更願意花錢買保護。這不是冷靜、有信心的買盤,而更像是一種帶著恐慌感的追逐。

而關於極端波動率,有一件事幾乎可以確定:

它最後一定會回落。

因為沒有任何市場可以永遠維持在那種高度緊繃、亢奮、焦躁的狀態裡。真正的問題只有一個:它會溫和地回落,因為行情慢慢冷卻?還是會暴力地回落,因為價格開始反轉?

當波動率已經拉到這麼高的位置,最後一旦崩塌,不只是波動率自己下來而已,它一定會把現貨價格一起拖下去。

因為推動這段上漲的槓桿、追逐與焦躁,會在反方向裡被一起清算。

更瘋狂的還有一檔追蹤 SK Hynix 的 2 倍每日槓桿 ETF。

它甚至不是在韓國上市,而是在香港上市,因為韓國對單一股票槓桿產品的限制,管不到那裡。

今年以來,它的資產規模大約成長了十倍。現在,它已經成為全香港第三大的 ETF,佔整個香港 ETF 資產基礎大約 8.5%。它甚至超越了那檔著名的 Tesla 槓桿基金,成為全球最大的單一股票槓桿 ETF。

先停下來想一想,這個東西到底是什麼。

它是一個被設計出來,讓你每天承受某一家記憶體晶片公司兩倍漲跌幅的金融產品。而且它每天都會重置。

這意味著,只要市場進入震盪,它就會因為波動損耗而結構性流血。這不是意外,這是產品設計的一部分。

換句話說,對一個真正想長期持有的人來說,這幾乎是最糟糕的工具。

但對一群已經不再思考任何長期問題、只想在今天取得最大上漲曝險的人來說,它又是最完美的工具。

數以萬計的人,透過一個海外交易所,湧進一檔會在自己手裡不斷耗損的工具,只為了對單一一檔股票做加倍押注。

如果你想替一個 thesis 進入終局招募階段立一座紀念碑,你幾乎不可能設計出比這更完美的東西。

只要你滑過X 上的金融板塊的角落,就能看到剩下的拼圖。

大量帳號都在曬自己的獲利截圖。每一場討論都在尋找「下一個 AI bottleneck trade」。韓國散戶開始把儲蓄拿出來,甚至解約壽險保單,只因為他們相信,這是一生一次、必須把握的翻身窗口。

這種行為,那種「這是我唯一的機會,我再也不會遇到這種財富跳躍」的信念,不是一輪行情剛開始時的心理。

這是每一次世俗熊市開始前,都會反覆出現的心理。

它是一個群體在情緒上支付的稅。當一個社會開始把國家身份與一個指數的所有權混在一起,當「沒有參與這筆交易」不再只是一個投資組合決策,而像是一種個人失敗時,市場通常已經走到非常危險的位置。

而還有一個頂部的特徵,就藏在眼前。

對我來說,這可能是最重要的一個。

看接力棒。

我説過很多次,在一段健康的上漲裡,板塊領袖會走在前面。最大、品質最高、最有代表性的龍頭公司負責設定節奏,其他股票跟在後面。

但在頂部,接力棒會開始轉手。

領袖開始落後,而那些高 beta、原本落後的士兵,反而開始向前衝,替指數跑完最後一哩路。

而這正是我們現在看到的事情。

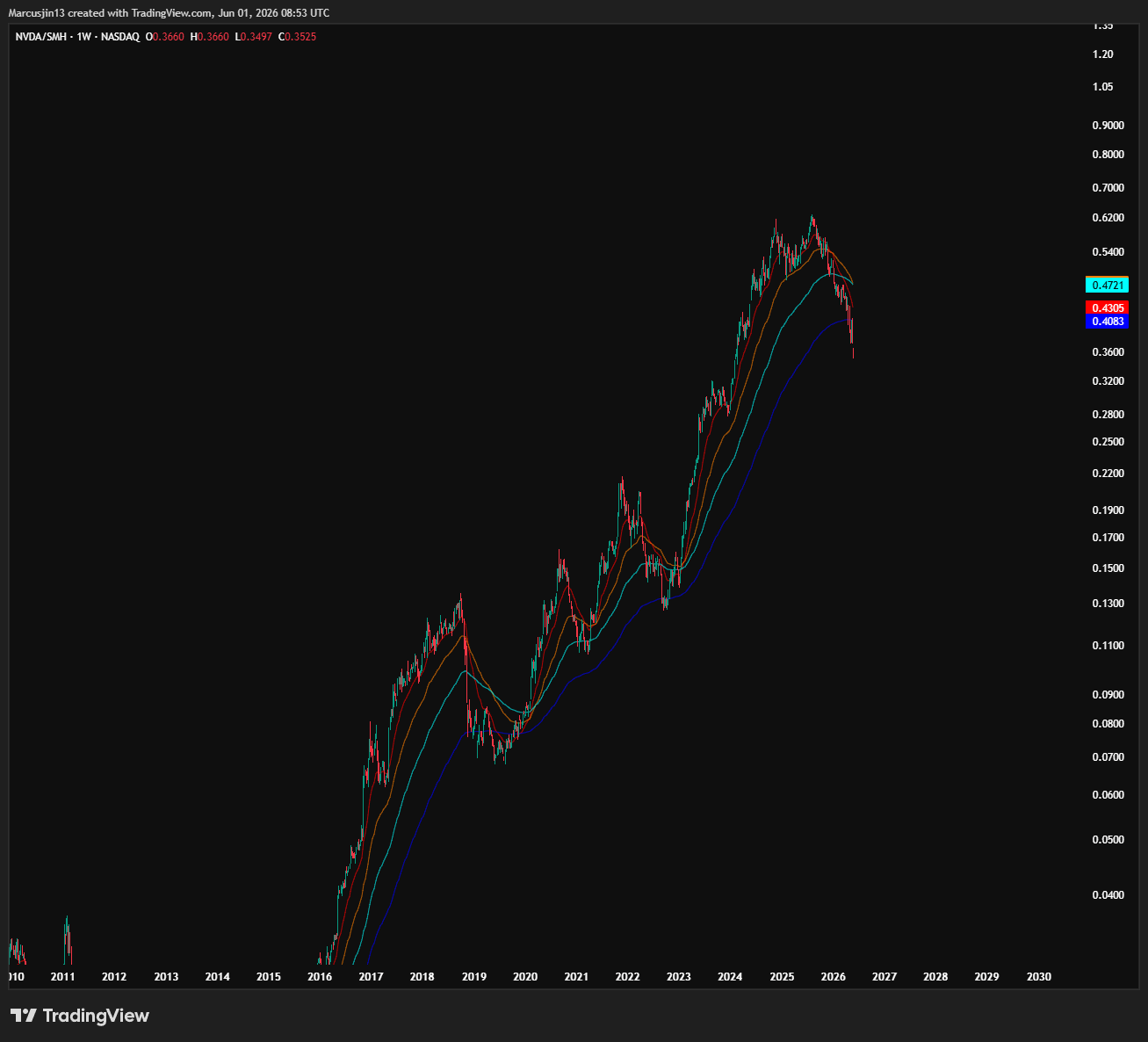

這整個週期裡毫無爭議的領袖 NVIDIA,已經自去年十月開始大幅度落後;同時,半導體複合體裡其他更高 beta、更後排的名字,卻正在瘋狂向上衝刺。

當領袖不再領先,而落後者開始承擔推動指數的重任,這在被證明不是頂部之前,都應該先被視為頂部訊號,而不是底部訊號。

最強的手,已經開始安靜地把工作交給最弱的手。

接力棒正在往隊伍後面傳。

而隊伍,已經越來越短。

為什麼這不是 dot-com

很多聰明人都在把今天這一幕拿來和 dot-com 泡沫比較。

我認為這個比較不準確,而且更糟的是,它帶有危險的安慰感。因為 dot-com 的類比,會讓你以為問題只是「價格太貴」。

但 dot-com 泡沫,本質上是一個估值與倍數的問題。那是一群多數真實存在、少數根本不該存在的公司,被市場定價成一個過於遙遠、過於完美的未來。那個未來後來確實來了,只是來得更晚,也比市場當初承諾的小得多。

所以它最後需要的,是重新定價。

但我們今天面對的,不只是重新定價。

我們面對的是制度切換。

真正該拿來對照的歷史押韻,不是 2000 年,而是 1970 與 1980 年代。不是因為細節一樣,而是因為概念相同。

真正會摧毀這種市場的,不是投資人突然發現這些公司被高估了。

而是投資人突然發現,這些估值原本假設的那個世界,已經不存在了。

這就是我認為群眾現在沒有定價進去的制度轉變。

隨便擧一個例子:

過去三十年,全球最重要的力量是全球化。供應鏈跨越國界被極致優化,資本流向任何成本最低的地方,而更關鍵的是,它對通膨與利率形成了長期的結構性下行壓力。

但那個世界正在結束。

而且它是被有意識地結束。

新的時代計畫,是在地化、製造業回流、去全球化,以及美國、歐洲、亞洲同時重建本土工業能力。

這需要一場巨大的資本開支浪潮。

每個人都在同時建造:晶圓廠、電網、國防、能源設施、資料中心。

而當全世界同時試圖投資、同時爭奪資本時,它推高的就不只是某個產業的成本,而是全球資本本身的價格。

對儲蓄的結構性需求上升,會推高全球實質利率——也就是扣除通膨之後,真正的資金成本。

你已經可以在一個最不可能的地方看到證據:

日本央行。

在長達四分之一世紀接近零利率之後,日本央行也被迫正常化,開始讓利率上升。

當連日本這個全球便宜錢的錨,都被迫往上移動時,你看到的就不是漣漪,而是潮水。

資金成本正在全球範圍內結構性上升,而它之所以正在上升,恰恰是因為全世界選擇重新建造。

現在,把 1970 年代的 McDonald’s 帶回來看。

更高的實質利率,對一類資產尤其致命:長久期成長資產。

這類資產的價值,幾乎完全建立在很遙遠未來的獲利之上。當你提高用來折現那些未來獲利的利率時,估值倍數就會被壓縮——即使獲利本身仍然繼續成長。

而今天,半導體軟體與 AI 複合體,就是全球最長久期的資產。

它們現在的大部分估值,都建立在多年之後、甚至十幾年之後會出現的龐大獲利假設上。

也正因為如此,它們才會如此脆弱。

一旦資金成本進入結構性上行的時代,這些公司的獲利可以繼續成長,Hynix 和 Samsung 也可以賣光它們生產出的每一顆晶片,但股價仍然可能因為估值壓縮而被砍半。

就像當年的 McDonald’s 一樣。

原因也完全一樣。

風險不在於生意。

風險在於世界的新制度。

而當群眾急著拿 dot-com 這個比較來安慰自己時,他們其實是在為錯誤的災難做準備。

老鷹常在山頂盤旋

我前面帶你走過的幾個巨大山頂,都有自己的鷹派。

黃金有 Volcker。

日本有 Mieno。

這個模式穩定到幾乎像一條定律:當一個投機制度走到最耀眼、最華麗的頂點時,總會有一位央行官員出現。他的明確使命,就是拿走那個裝滿酒的 punch bowl。而群眾,已經喝醉、已經確信、已經不願意懷疑,往往要到太晚之後,才相信他是認真的。

而這一次,我們也有自己的那位鷹派。

他的名字是 Kevin Warsh。

在市場大多數人還沒開始注意他之前,我已經在之前的文章裏告訴過他的重要性。

回想一下去年底到今年初那場黃金與白銀狂熱——12 月到 1 月,貴金屬一路發燙,市場信念幾乎達到完全一致。

在那場貴金屬近代記憶中最慘烈的單日崩跌發生前一週,我公開發文提醒過,我不會去買那段上漲,并且黃金白銀有極大的風險進入長期熊市。當時我也因此承受了不少質疑。

但我的理由並不複雜,而且真正核心也不是黃金本身。

而是那條規則:

貴金屬已經走完一段歷史級的行情,群眾已經全押,而我把當時的價格行為,解讀成一個 thesis 正在走向耗盡。

後來,隨著 Kevin Warsh 的任命宣告,貴金屬在一個殘酷的交易日裡崩潰。那一幕,幾乎精準押韻了 1980 年的黃金頂部。而它與 Warsh 以鷹派姿態走到台前、表明自己打算縮小 Federal Reserve 資產負債表,並不是巧合。

如今,Warsh 已經被確認為 Federal Reserve 主席,而他的計畫也不再是秘密。

多年來,他一直主張,Fed 那張因為一輪又一輪危機時代購債計畫而膨脹到約 6.7 兆美元的資產負債表,應該被縮小,最好逐步回到接近 2008 年以前的規模。

他公開談論央行的「regime change」。

如果把術語拿掉,用最直白的話說,就是這樣:

過去十五年,Fed 一直在向金融系統灌入流動性;而 Warsh 想把其中很大一部分流動性抽回來。

量化緊縮——無論是出售債券,還是讓債券到期後不再續買——本質上都是從系統裡抽走資金。

而市場現在沒有足夠尊重的一點,是這裡面有一個非常殘酷的轉折:

即使 Fed 下調短端利率,一場激進的資產負債表收縮,仍然可能把真正影響晶圓廠、資料中心與長期資本開支的長端利率推得更高。

你可以同時看到前端寬鬆,和後端收緊。

短端看起來在放水,但長端真正決定資本成本的地方,卻在收緊。

這正是那種會在所有人還盯著錯誤指標時,悄悄終結一輪牛市的交叉水流。

記住,疲弱的黃金價格,往往是強勢美元的另一面。

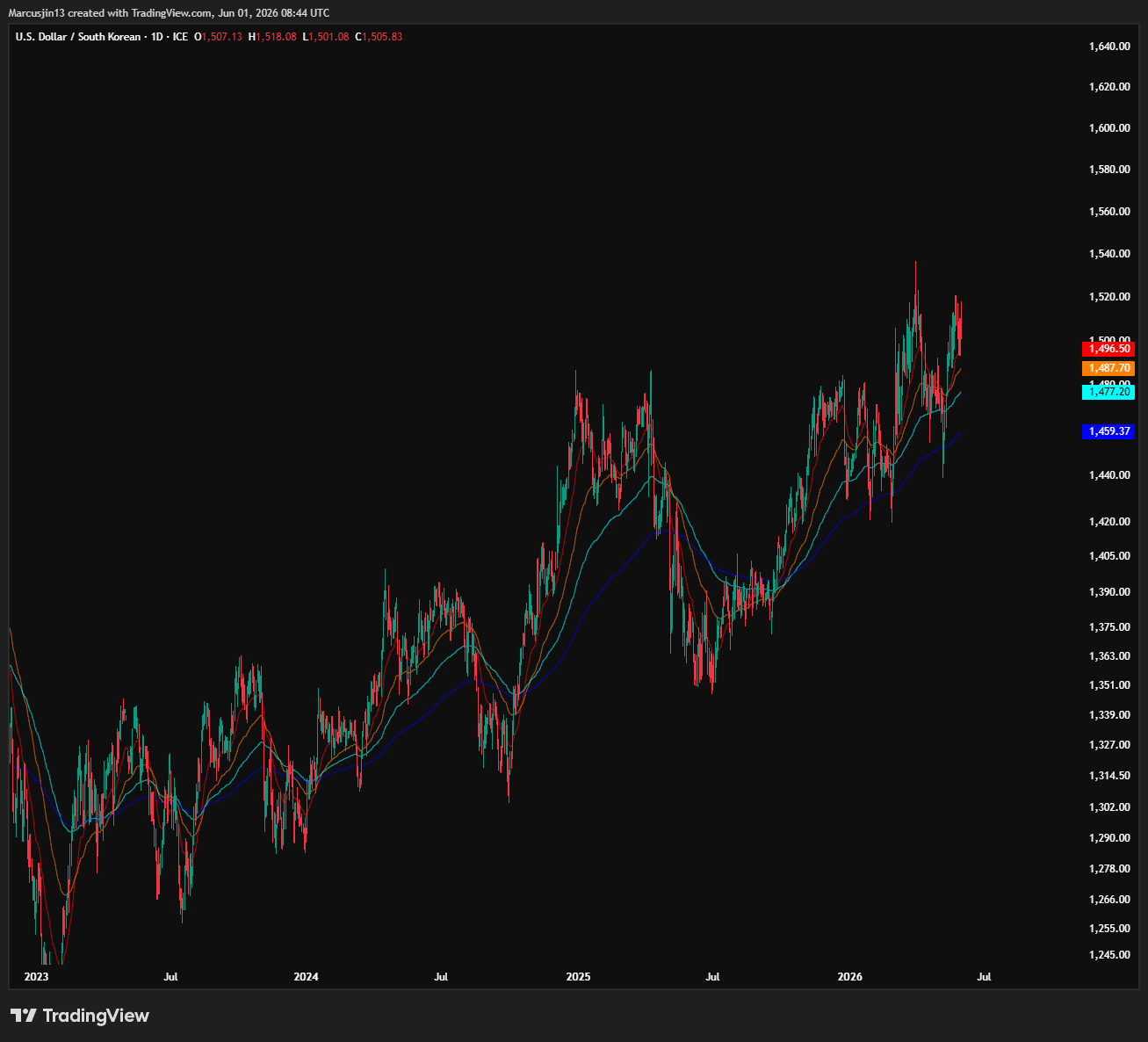

而美元自 2022 年以來已經經歷了多年下行,如今在一位鷹派準備抽走全球流動性、同時整個世界正在推高資本成本的背景下,具備了走強的結構性理由。

那現在問一個問題:

強美元,再加上一張正在縮小的 Fed 資產負債表,會對新興市場外圍——對韓國、台灣、日本——造成什麼影響?

答案是:毒藥。

而它的傳導機制,就是最純粹的資本流動。

當美元走強,當全球最重要的央行正在從系統裡抽走資金,資本不會繼續留在外圍市場,為了一檔韓國晶片槓桿 ETF 尋找刺激。

它會回家。

回到中心。

回到美元資產的安全性與收益率裡。

那些曾經把便宜資金導向亞洲風險資產的 carry trade,會開始反向拆解。那個每天早上把 KOSPI 推向新高的邊際外資買家,會變成邊際外資賣家。

而在一個如此狹窄的市場裡——兩檔股票幾乎就是整個指數,而相當一部分浮籌又被放進每天重置、價格下跌時必須賣出以維持槓桿比例的產品裡——市場沒有足夠廣泛的價值買盤,可以承接這場撤退。

當所有買家在一個又窄、又擁擠、又高度槓桿化的市場裡,同時轉身變成賣家時,每個人都想擠出去的那扇門,只有鑰匙孔那麼寬。

這就是垂直上漲如何變成垂直下跌。

也正因如此,一個韓國的頂部,不會只停留在韓國。

同一筆買進 Hynix 的資本,也在買進 TSMC,也在買進其他半導體股。

一個市場裡的強迫去槓桿,會變成整個區域的強迫去槓桿。

接力棒真正掉下來的時候,不會只砸在一個人腳邊。

它會砸向整條隊伍。

市場一直想假裝不存在的地緣政治

現在,讓我們回到文章一開始的地方。

因為宏觀上的鷹派,只是這個故事的一半。

另一半,正卡在 Strait of Hormuz,而市場一直試圖把它從價格裡抹掉,假裝它不存在。

三月時,我提出過一個判斷:Trump 不會在 Iran 問題上退讓。相反,他會不斷向市場釋放一連串看似降溫的假訊號——暗示快要達成協議、做出和平姿態、讓市場相信衝突正在走向結束——目的就是用口頭干預壓低能源、債券殖利率與股市壓力。

而這正是後來發生的事情。

他放話可能解除封鎖。

他暗示協議即將到來,甚至可能幾天內就簽署。

市場迫不及待地把春天以來壓在價格上的戰爭溢價拿掉。能源價格冷卻,股市開始狂奔。

然後呢?

新的 Iran 打擊行動出現。

封鎖依然存在。

Trump 重新出現在場上的時候,帶來的不是更溫和的立場,而是更嚴苛的條件。

這看起來像是一個準備退讓、準備簽下另一個 Obama 式協議的人嗎?

在我看來,不像。

而我想把原因說得非常精準,因為這是我最希望被檢驗的地方。

不要讀 Trump 的推文。

讀他的誘因。

如果他 TACO——如果他給 Iran 一個體面的下台階,讓 Iran 取得一條通往區域霸權的道路——那他等於親手合法化了他的基本盤最希望美國去對抗的力量。更重要的是,他會在美國手裡仍然握有最強籌碼、而 midterms 還在前方的情況下這樣做。

以這個人的性格,以及他如何理解自己的歷史地位來看,我很難相信他會選擇讓自己被記住為那個眨眼、退讓、被視為現代美國史上最軟弱的總統。

所謂協議即將到來的幻覺,是工具。

不是現實。

而市場正在定價的幻覺,與地面上正在發生的現實之間的差距,就是交易本身。

因為市場現在的平靜,正在忽略一件事:

一個無法真正解決的 Hormuz,對這輪行情的領漲經濟體來說,是結構性、機械性的不利。

Korea、Taiwan、Japan 對能源進口的依賴極高。它們整個經濟模型,本質上就是:

買進能源,加入技術與智慧,然後賣出產品。

如果 Strait of Hormuz 長期處於失能狀態,那就是它們成本基礎上的永久稅負,也是對整條供應鏈的持續威脅。而這條供應鏈,正是當前整場半導體行情建立其上的東西。

但它們的股市卻像是在定價一個沒有明天的世界。

像是今天就是最後一次變有錢的機會。

而如果你一路跟著我的論證走到這裡,你就會明白,這反而是最致命的訊號。

它們正在把未來的成長從自己的指數裡吸出來,提前在今天消耗掉。

那麼,什麼會改變我的 thesis?

我想誠實面對多頭情境,因為一個無法被推翻的 thesis,不是 thesis,而是宗教。

真正會讓我改變看法的,是 Trump 真的 TACO。

也就是說,如果 Iran 最終成為區域霸權,支撐美元半個世紀的 petrodollar arrangement 被重創,Gulf states 開始轉向 China,而 Hormuz 在 Beijing 的保護傘下,實質上落入 Iran 的控制。

如果這個結果發生,那它會是看空美元、看多黃金與白銀,並在中長期看多新興市場的劇本。

我認真看待這個可能性。

但請注意,市場正在如何告訴我它對這個劇本的看法。

聽那顆水晶球。

黃金與白銀已經走完一段歷史級的行情。

Korea 和 Taiwan 也已經翻倍。

如果這真的是一輪 hard money 與亞洲新世俗牛市的黎明,它不應該先以這種方式上漲——不應該先漲到散戶開始解約壽險、只為了追逐那段行情。

黎明不應該長得像耗盡。

這段行情已經如此極端、如此擁擠、如此被普遍相信,本身就不是多頭劇本被驗證的證據。

相反,它是水晶球正在告訴我:

多頭劇本,已經被定價了。

而接下來要來的,是轉折。

極端不是 thesis 被驗證的時刻,而是 thesis 被耗盡的時刻。

即使是多頭情境,如果你誠實地檢視它,最後指向的也不是開始。

什麼會讓潮水轉向

那麼,真正會讓這一切翻轉的是什麼?

答案簡單到近乎侮辱智商,卻又幾乎不可能精準計時:

潮水轉向的時刻,就是最後一個投資人已經買完,而新聞開始改變的時刻。

就是這樣。

價格會一路上漲,直到招募行動完成。然後,它只需要一個故事上的變化——任何變化——就足以開始往反方向走完那段漫長旅程。

你不需要一場災難,才能讓下跌開始。

你只需要最後一個買家已經買進,然後市場得到一個理由。

先從那些 AI 產業本身的風險開始。

第一,是中國記憶體競爭的威脅。中國本土 DRAM 與 NAND 產能正在擴張,而一旦這些產能開始侵蝕定價能力,Hynix 與 Samsung 整個多頭 thesis 的核心就會被動搖。

第二,是中國競爭性 AI 模型的威脅,它挑戰的是另一個市場假設:前沿 AI 會永遠屬於美國,並且永遠能夠以高利潤的方式被美國公司壟斷。

但我認為,被低估的風險,是第三個。

因為它直接攻擊 AI trade 的單位經濟模型:

補貼式 AI 的時代的結束。

過去兩年,許多 AI 工具的定價方式,本質上更像是在搶用戶,而不是完整反映真實成本。

但現在,這個補貼模式正在撞上現實。

Microsoft 據報已開始取消部分內部 Claude Code 授權,原因不是工具不好用,而是當大規模工程師開始高頻使用、成本從固定席位邏輯轉向更接近 token / usage-based 的計算方式後,重度使用的真實帳單變得難以忽視。

Uber 的例子更直接。公司在 2026 年前四個月就耗盡了年度 AI / Claude Code 預算。報導指出,一般工程師每月成本大約落在 150 到 250 美元,重度使用者則可能達到 500 到 2,000 美元。Uber 管理層也公開承認,目前很難把更高的 token 消耗,和真正有用的產品成果直接連起來。

整個產業正在進入一個重新定價與重新計算 ROI 的階段。過去那種近似「吃到飽」的 AI 使用體驗,正在讓位給更嚴格的使用量控管、更細的成本追蹤,以及更接近按量計費的商業模式。

請停下來想一下這件事的含義。

AI boom 裡最不舒服的秘密是:

這些工具越好用,就會被用得越多。

它們被用得越多,帳單就越難控制。

因為成本不只是隨著席位數增加,而是會隨著實際使用量、token 消耗與推理需求增加。

這是一個會壓迫預算的悖論。

而這種普通、緩慢、從底層單位經濟開始發生的成本現實,往往比任何戲劇性的頭條新聞,更能持久地刺破一個需求敘事。

第一波 AI 採用,是由人們對工具能力的驚嘆推動的。

而正在開始的第二波,則會被人們對工具成本與 ROI 的焦慮重新塑形。

需求敘事很難毫髮無傷地穿過這個轉換。

然後,是結構性、更高量級的催化因素。

Warsh 的資產負債表計畫如果真正開始咬進市場,抽走過去支撐一切資產價格的流動性。

Hormuz 局勢惡化,演變成市場再也無法假裝不存在的供應鏈危機。

如果 Iran 直接攻擊 Gulf 能源基礎設施,油價一夜之間衝上 130 美元。

或者,全球戰略石油儲備告急,市場出現恐慌式再定價。

最後,也是最具爭議的一個催化因素。

我在這裡只會簡短勾勒,因為它值得單獨寫一篇文章。

中國與台灣問題。

我想非常謹慎地表述這件事,因為這不是一個可以隨手揮開的尾部風險。

北京的戰略耐心不是無限的。

它的計算,取決於一系列窗口:中國自身經濟的相對軌跡、美國政治意志的狀態、Trump 的地緣野心、伊朗問題的發展方向,以及它對自己能施加多少痛苦、又能承受多少痛苦的判斷。

台灣問題上的任何實質行動——而「行動」涵蓋非常寬的光譜不只是台海發生戰爭才會開始讓市場變天,從隔離、封鎖,到更尖銳的措施之前——都會對 Taiwan、Korea、Japan 造成這份清單上其他事件無法比擬的衝擊。

它不只是會刺破一筆動能交易。

它會把切斷全球經濟裡最集中、最關鍵的一個節點:全球最先進晶片實際被製造出來的地方風險出現再定價。

而它會把整個 Northeast Asian equity complex 推入一場以年為單位、而不是以季度為單位計算的世俗熊市。

我不是在預測時間點。

我是在告訴你,市場那種平靜地假設「這永遠不可能發生」的態度,本身就是一種定義頂部的確信。

今天亞洲市場定價的,是一個脆弱的假設:未來中國對日本與台灣的態度,仍然會像過去幾十年一樣維持在可控、可預測、可管理的範圍內。

上面的清單也許其中一個會成為催化劑。

也許幾個會同時到來。

也許最後全部都會被證明是真的。

但其實,究竟是哪一個改變新聞,並不是最重要的。

因為前提條件,幾乎已經滿足了。

這個 thesis 已經在瘋狂的招募。

AI 與半導體交易已經走到極端。

而極端不是 thesis 被驗證的時刻。

極端是 thesis 被耗盡的時刻。

一個 thesis 結束於最後一個買家。

兩條路

這也把我們帶回文章一開始我承諾要談的那兩條路。

真正的十字路口,會在 KOSPI 與整個半導體複合體見頂之後到來。從那個位置開始,我認為接下來有兩種解法。

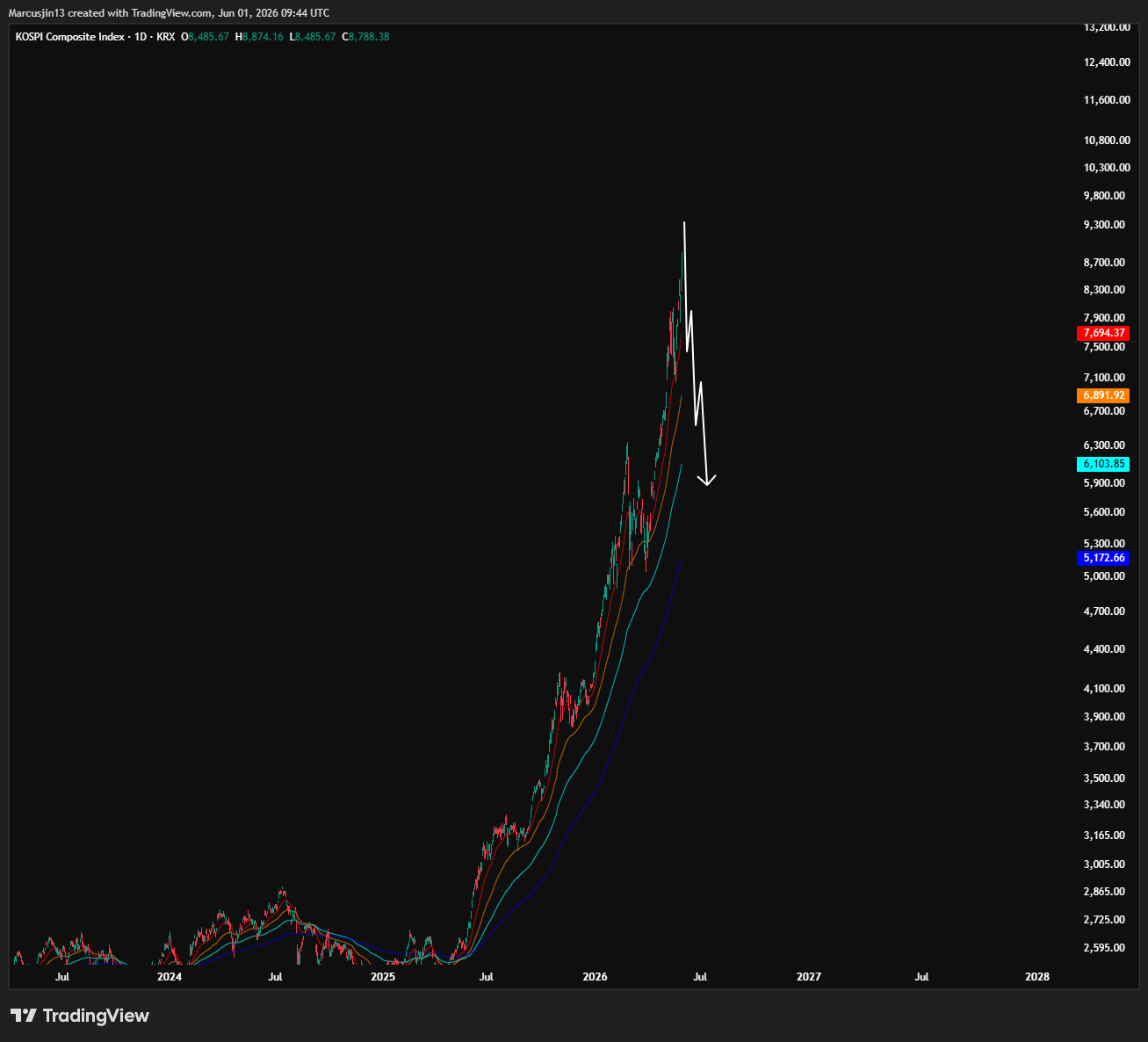

第一條路,是快速死亡。

高點一旦出現,市場立刻急轉直下。槓桿多頭開始被迫平倉,外資買盤迅速反手變成賣盤,原本長時間壓縮在極端位置的波動率開始崩塌,並把現貨價格一起拖下去。Korea 的反轉,會同步拖累 Taiwan、Japan,以及整個半導體產業還有 NASDAQ,同時進入熊市。

一個產業破裂,整個市場跟著破裂。

因為它早就不只是「一個產業」了。

它就是市場本身。

這是最乾淨、最殘酷、也最容易被辨認出來的頂部。

第二條路,是緩慢死亡。

更準確地說,是誘惑式死亡。

高點不會立刻崩掉。它不會乾脆俐落地往下切。相反,它會開始一段漫長、磨人、反覆震盪的頂部分配。

價格會在高空盤旋,忽上忽下,沒有一個乾淨的 V 型底可以讓你放心買,也沒有一個乾淨的頂可以讓你安心空。

這是市場裡最殘忍的一種結構。

因為它幾乎像是被某種惡意智慧設計出來,專門讓人無法交易。

它讓你很難在頂部放空,因為每一次下探都會被買回來,把空頭洗出去;同時,它又會困住越來越多多頭,讓他們誤以為這只是下一段上漲前的健康整理。

而最關鍵的是,當半導體開始分配時,熱錢不會立刻離開賭場。

它會輪動。

它會去尋找下一個還沒有被完全炒過、還能承接敘事的高 beta 載體。

你已經可以看到資金開始往哪裡看。

從上周價格走勢來看,最明顯的目的地,是 software。

它仍然貼著 AI 敘事,仍然可以穿著同一個故事的新外衣。

我上週五開盤前標出了 IGV,以及 ORCL 的目標價格區,當它們突破我在觀察的阻力價位後,兩者都在一天内爆發並基本達到目標。

動能是真實的。

但它告訴我的,不是風險偏好的健康擴散這麽簡單,而是敘事輪動正在發生,資金在往風險曲綫外端跑。

現在我看到的是,熱錢很飢餓,它要的是敘事,而這個敘事甚至最後不一定需要就是 AI。

Space theme 已經開始因爲 SpaceX 即將上市重新受到關注。我昨天也在這個頻道的 chat 裡提這個話題,有興趣的人可以回去看。

Crypto 也開始有動靜。像 Hyperliquid 這樣的名字最近開始爆發,自從我一月底發布買入觀點以來,已經大約漲了三倍。

而在 Trump 正積極培養 crypto 敘事的背景下——他上週還在 Truth Social 上發文提到這件事——我完全不會意外看到一部分輪動中的熱錢重新湧入 digital assets,去追逐下一段垂直上漲。

而不論是軟體,太空,還是加密貨幣相對於半導體,基本面都是更差,風險更高的版塊,而資金熱錢確實在開始往更遠的地方跑。

所以目前,第二條路發生的幾率更大。

也就是分配型頂部。

不是因為它的結局比較不危險。兩條路最後會走到相同的地方。

而是因為我現在觀察到的行為,更像是輪動,熱錢仍然非常貪婪。

在半導體裡賺到錢的人,想把獲利滾進下一個東西。

還沒賺到錢的人,也同樣急著進場,因為他們害怕自己錯過最後的機會。

這種衝動——不斷尋找下一個敘事、不斷追逐下一個還沒漲完的名字——本身就是週期頂部的現象。

它和基本面沒有太大關係。

它更多是資本從一個已經被抽乾的池子,流向下一個還沒被抽乾的池子,尋找下一個還沒有被故事耗盡的地方。

現在這種市場情緒——這種瘋狂的敘事輪動——幾乎就是 2021 年 crypto 的翻版。

這個相似性值得停下來仔細看,因為那一輪週期把「輪動型頂部」用快轉的方式演到最極致,讓我們今天回頭看時,可以看得非常清楚。

它一開始和所有週期一樣,從領袖開始。

Bitcoin 先漲。

然後資金沿著風險曲線往外移一格,進入 Ethereum。

接著再往外,進入各種 alternative layer-one,每一個都被包裝成「下一個 Ethereum」。

然後再往外,進入 decentralized finance 和 play-to-earn 遊戲代幣。那裡的收益率荒謬,但當時願意提出問題的人很少。

最後,在最末端,資金跑到了最荒唐的角落:

NFT。

人們願意花上幾十萬甚至幾百萬美元,去買一張卡通圖片的所有權聲明。

事後看,這當然荒謬到不需要辯論。

但在當時,它看起來卻像是聰明的選擇。

你只需要追。

因為每個追的人都在變有錢,而唯一的錯誤,就是猶豫。

整個過程——從中心到邊陲,從 blue chip 到 garbage,輪動在可信目的地逐漸耗盡後越跑越快、越跑越荒唐——發生在牛市尾端,而不是牛市開端。

而自那個頂部之後,altcoin complex 進入了一場殘酷的多年世俗熊市,到今天仍然沒有真正恢復。

NFT 市場則幾乎直接蒸發。

這也是為什麼我會想到 2021 年的 crypto。

當 ETH 開始瘋漲時,BTC 並沒有崩盤。當 meme coins 和 NFT 開始進入最瘋狂的階段時,ETH 和 BTC 也沒有馬上修正。它們只是開始落後,開始退到舞台後方,進入一種頂部分配的結構。

資金沒有立刻離開市場。

它只是沿著風險曲線繼續往外跑。

從 BTC 到 ETH,從 ETH 到 alt L1,從 alt L1 到 DeFi,從 DeFi 到 meme coins,再到最後的 NFT。

每一輪輪動,都讓市場看起來仍然活著,甚至更加興奮。但真正發生的事情,是核心資產已經不再領先,資本開始被迫去更外圍、更高 beta、更依賴敘事的地方尋找報酬。

同樣的事情,今天也可能再次發生。

而且在我看來,它已經正在我們眼前發生。

只是這一次,它不是發生在單一 crypto 生態裡,而是發生在整個產業與資產類別之間。

每一次輪動,都比上一輪更往風險曲線外側移一格,也更依賴敘事,而不是基本面。

直到它再也找不到可信的地方可以躲,音樂停止。

所以,劇烈輪動不是健康牛市還有很大空間的訊號。

它是一場牛市正在吞食自己尾巴的聲音。

結語

你要不要繼續玩這場熱錢輪動的游戲,完全取決於你。

即使我前面列出的風險正在累積,即使很多東西已經看起來極端,只要那些風險還沒有落地,派對就可以繼續。至於還能走多高、還能撐多久,我不知道,也沒有人真的知道。

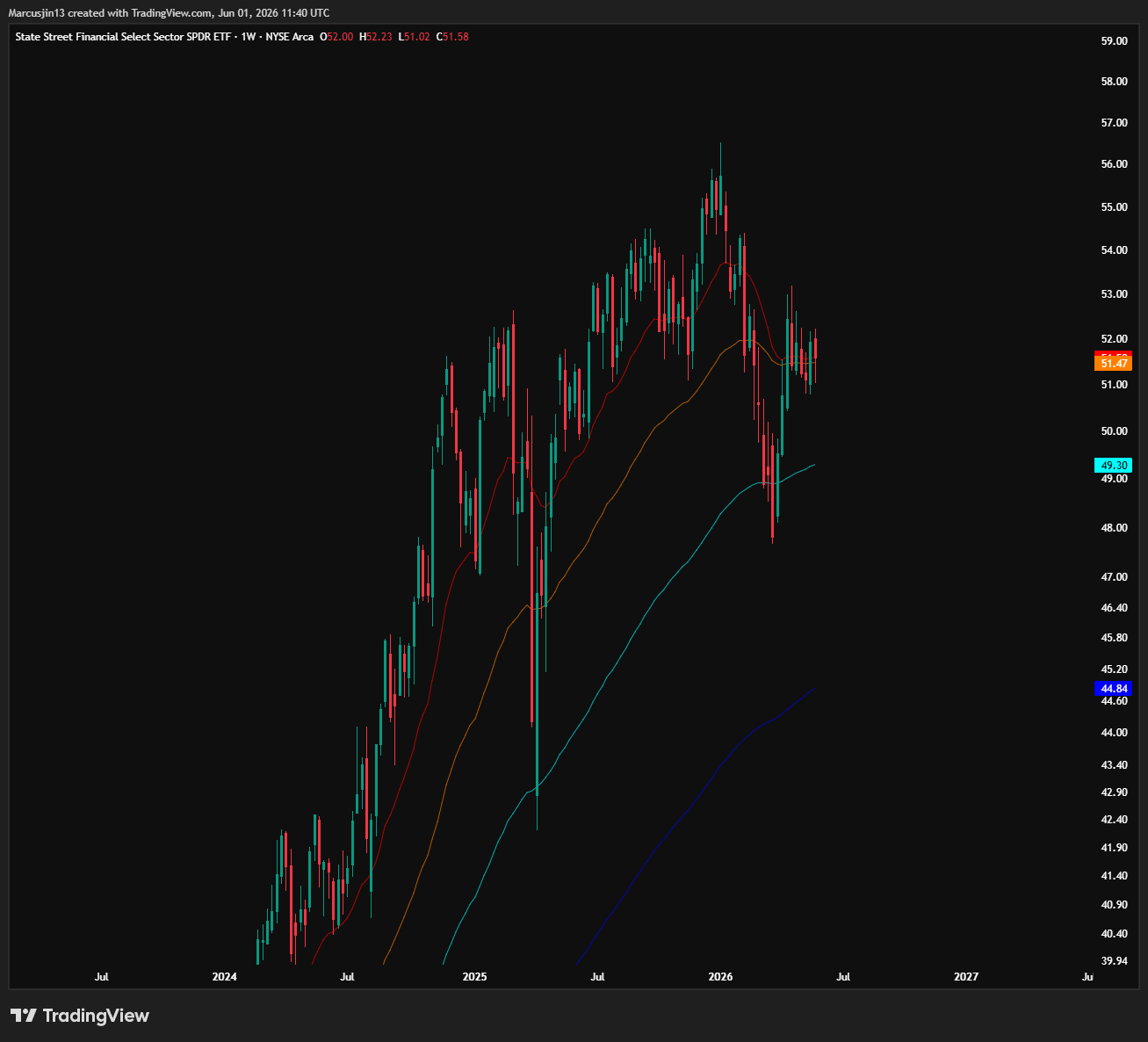

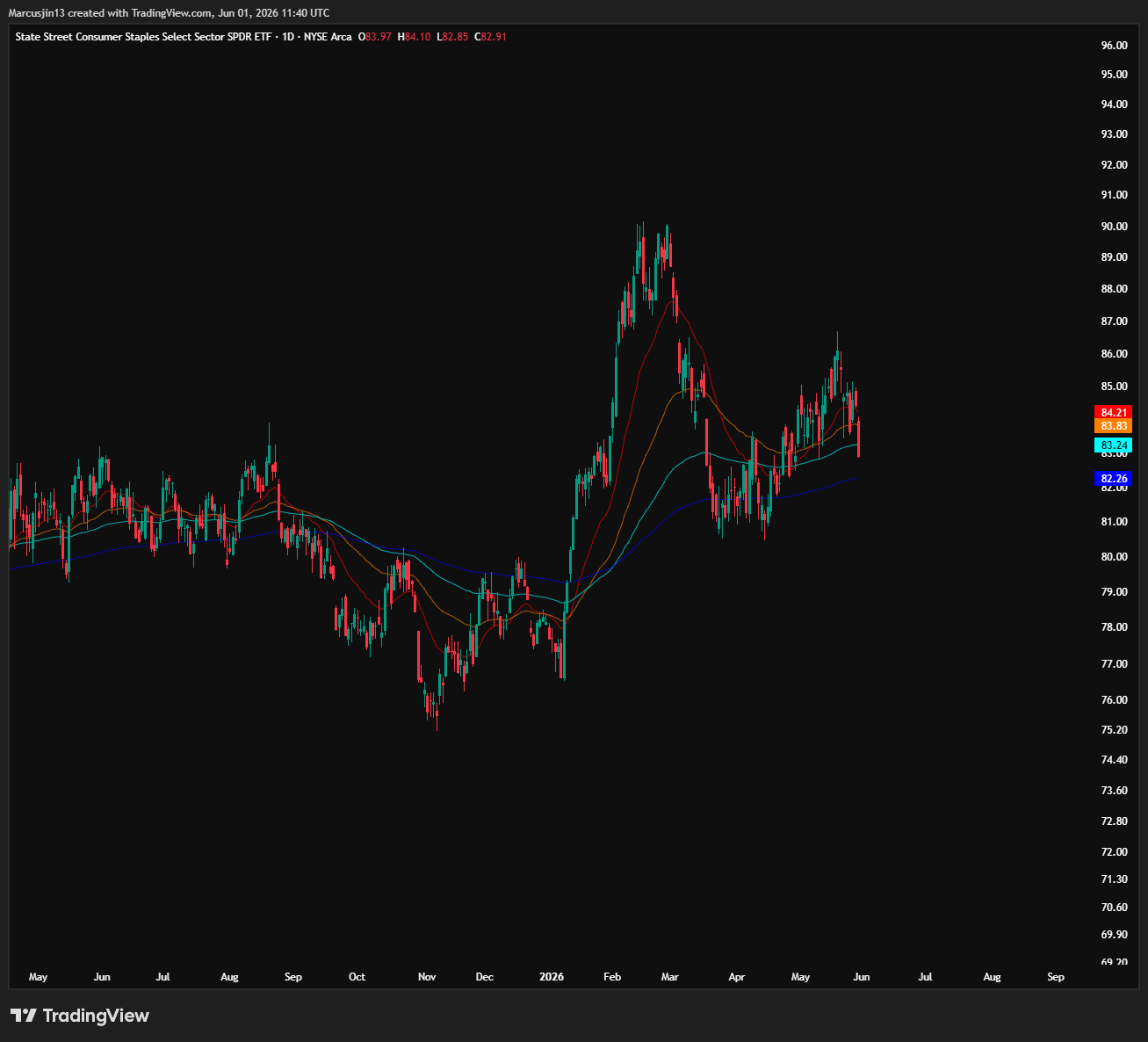

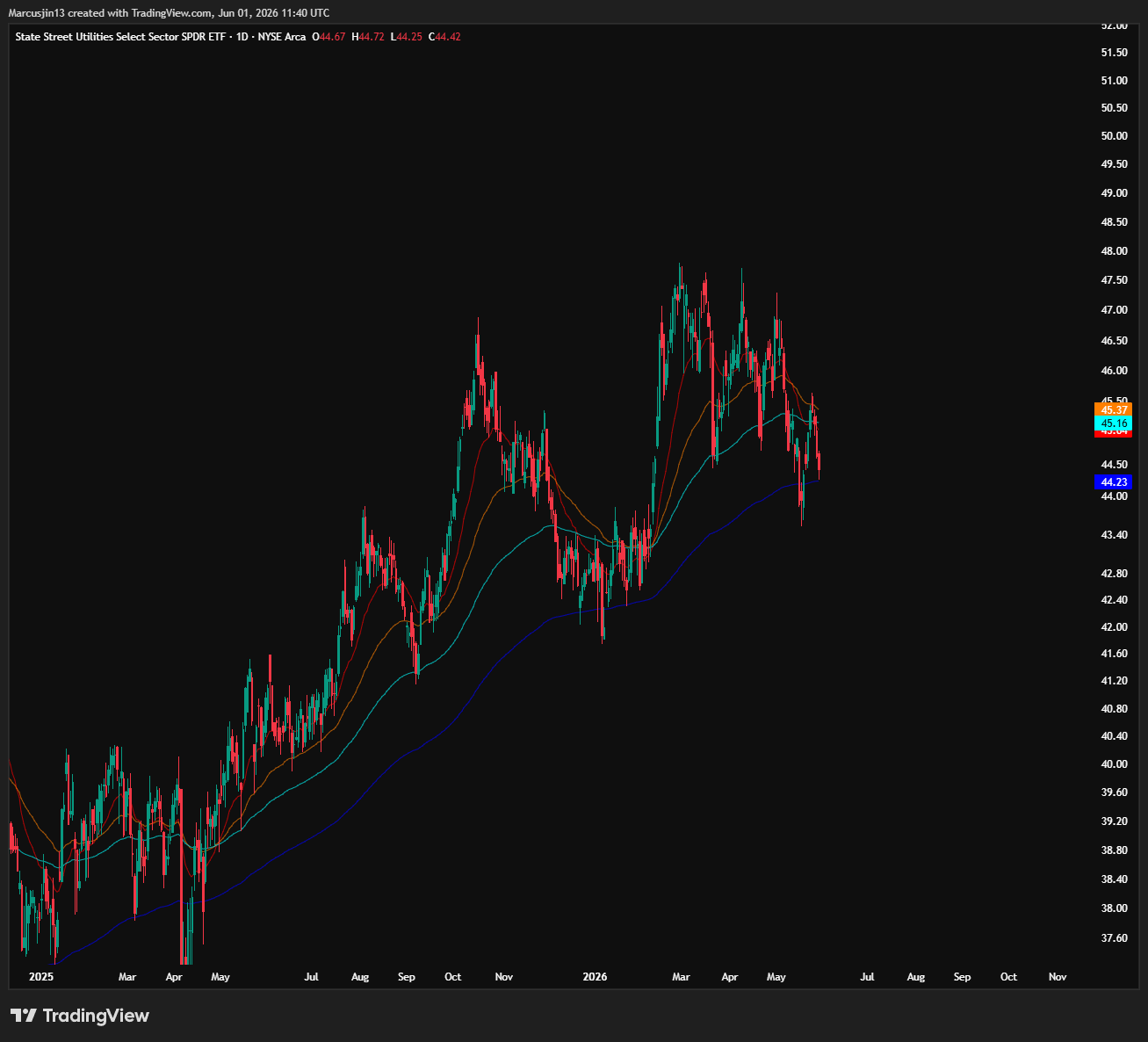

但我知道的是,金融、必需消費、醫療、公共事業這些代表更真實美國經濟的板塊,仍然相當疲弱。它們沒有故事,也不容易吸引注意力;但歷史上,這樣的市場分歧最後總會被收斂。

所以,如果你想繼續參與敘事交易,我完全理解。你能抓到輪動,那是你的本事。

但如果你不想玩,也完全沒有問題。

有一點我最後想要强調,我不相信市場頂部最常販賣的那個故事:

這是你最後一次機會;如果錯過這一波,你再也不會看到這樣的獲利;窗口正在關閉,你必須現在跳進去。

那不是機會。

那是招募話術。

而招募話術,通常就是 thesis 耗盡前最後播放的背景音。它是每一個週期頂部最古老的謊言,也比任何崩盤本身都更容易讓人破產。

但我也想把這篇文章的末日感拿掉。

因為結論不是「一切都會死」。

資本不是這樣運作的。

市場裡從來不會所有東西同時進入長期世俗熊市。1970 年代美股走進世俗熊市時,黃金走出一代人的牛市。2000 年後科技股走熊時,新興市場開始垂直上漲。

一個 thesis 死去,另一個 thesis 會從它的灰燼裡誕生。

因為資本不會消失,它只會輪動。某個地方的世俗熊市,往往就是另一個地方世俗牛市的資金來源。

這就是資本週期最深層的意義之一。

所以,真正該問的問題,不是「是不是一切都要結束了?」

真正該問的是:

接力棒下一站會傳到哪裡?

因為贏家永遠都在。

這也是為什麼我會回到文章最一開始 Lampedusa 的那句話:

如果我們希望一切維持原樣,那一切就必須改變。

週期,是唯一不變的東西。

名字會變,敘事會變,服裝會變。

Nifty Fifty、黃金、美元、日本、網際網路、中國、房地產,現在則是晶片 / 韓國 。

但底下的節奏從來沒有變:

資本輪動。

極端耗盡。

老鷹出現在山頂。

而群眾總是在水晶球已經告訴他們 thesis 結束的那一刻,變得最為確信——確信自己不可能錯,也確信未來的世界不會與今天有太大不同。

We are living through strange, uncertain, and deeply consequential times.

I don’t know exactly where this road leads, but I’m grateful — and genuinely honored — to walk it with all of you.

- Marcus

花時間讀完您的文章

非常有價值

謝謝🙏

Great article, thanks Marcus!!