提前煞車的 Ferrari

奢侈品牌正在崩跌,而標普 500 卻持續創下新高。這真的是矛盾,還是警訊?

「你是怎麼破產的?」

「兩種方式。起初是慢慢地,然後是突然地。」

——海明威

我不是一個車迷。這份刊物也不是在談車。

但當 Ferrari 發表 Luce——它的第一款全電動車,一台與 Jony Ive 的工作室合作設計、定價 64 萬美元的五人座車款——我在意的不是它的動力系統,也不是網路上對設計評價兩極分化的爭論:有人稱它為「大師之作」,也有人說它像「廢車場產物」。

真正引起我注意的是接下來發生的事:Ferrari 的股價在米蘭交易所單日下跌超過 8%,在紐約也下跌超過 5%。

單看這件事,其實並不罕見。產品發表令人失望,本來就時常發生。

真正不尋常的是它發生的背景。

Ferrari 的股價目前已經從去年 8 月接近 520 美元的歷史高點下跌約 40%。而如果你過去十年有追蹤 Ferrari,你會知道這支股票從來不是孤立運行的——它幾乎是與標普 500 指數同步波動。

當大盤上漲,Ferrari 上漲。

當市場風險偏好收縮,Ferrari 也跟著收縮。

這不只是市場機制上的巧合,在直覺上也完全合理。

最富有的那一小部分人口,往往最不成比例地受益於股市上漲。牛市會在頂層創造一種複利式的財富效應——帳面獲利轉化為信心,信心轉化為消費,而這些消費最終會直接流向支撐 Ferrari 這類公司營收的購買行為。畢竟,它賣的是一台動輒 幾十萬美元的車。

而在熊市中,這個循環會反向運作:投資組合回撤帶來謹慎,謹慎扼殺可選消費,而奢侈品公司通常會在整體經濟反應過來之前先開始承壓。

但現在,Ferrari 已經下跌 40%,而標普 500 卻正在刷新歷史新高。

這是兩者過去十多年來最大的背離。

上一次 Ferrari 跌得這麼深時,標普 500 早已進入 2022 年的熊市。但這一次,是 Ferrari 先走到了那裡——而大盤指數還沒有跟上。

至少目前還沒有。

最自然的問題是:Ferrari 現在是不是可以買?

Maybe.

312 美元這個位置,是接下來需要從結構上關注的關鍵水準。

但這不是今天我想討論的問題 (maybe in the future?)

真正重要的問題是:Ferrari——以及其他少數幾個奢侈品品牌——正在共同告訴我們一件比任何單一股票更重要的事。

奢侈品不奢侈

Ferrari 並不是孤立案例。

Hermès 在 2025 年 2 月見頂,此後已下跌約 50%。LVMH 早在 2023 年就已見頂,並從那之後一路處於世俗性下行趨勢。放眼全球奢侈品板塊,同樣的模式正在浮現:這些過去與大盤指數高度相關的公司,正在與更廣泛的股市指數出現劇烈且持續的背離。

為什麼一個沒有持有這些股票的人,也應該在意?

因為奢侈品的買家是誰——以及他們正在改變的消費行為,正在告訴我們標題指數底下真正的經濟狀況。

美國前 10% 的家庭,持有大約 93% 的全部股票。當股市上漲時,這個群體理論上應該感覺自己變得更富有——並相應地增加消費。這就是所謂的財富效應,也是讓金融經濟與實體經濟彼此對話的關鍵傳導機制之一。股價上漲,讓富裕家庭更願意消費;消費流入 GDP;GDP 支撐企業獲利;企業獲利再進一步支撐股價。當這個循環有效運作時,它是非常優雅的。

但如果股市正處於歷史新高,而那些專門服務於這個族群的公司卻在崩跌,這代表財富效應不是已經斷裂,就是沒有按照傳統模型假設的方式傳導。而如果財富效應已經斷裂,那麼支撐當前市場結構的整個反身性循環——價格上漲創造信心,信心創造消費,消費創造獲利,獲利再創造更高價格——它的地基就已經出現裂縫,只是被指數層面的表現掩蓋了。

這就是為什麼奢侈品背離如此重要。

這不是一個板塊輪動的故事。這不是關於時尚品味改變,也不只是中國需求暫時放緩,雖然這兩者確實都是 contributing factors。這是一個即時讀數,告訴我們那個理論上應該支撐本輪週期的消費群體,實際上正在如何花錢。某種程度上,這些公司等於是一場全球公投:它們反映的是 10% 最富有家庭真正的感受——不管他們的投資組合帳面上看起來如何。

市場上其實沒有太多公開且即時的數據,可以直接衡量富裕消費者的消費健康狀況。GDP 報告有滯後性。情緒調查雜訊很多。但奢侈品公司,本質上就是前 10% 家庭的即時財報電話會議。

當 Hermès 從高點下跌 50%,那不是一個時尚問題。

那是一個需求訊號。

而且這個訊號來自於那個理論上最應該受到資產價格上漲保護的消費群體。資產價格正在上漲,而這些股票卻仍然下跌,這不會讓訊號變弱;恰恰相反,這只會讓訊號變得更大聲。

三分之二的 GDP,正同時從兩端承壓

現在把視角拉遠一點。

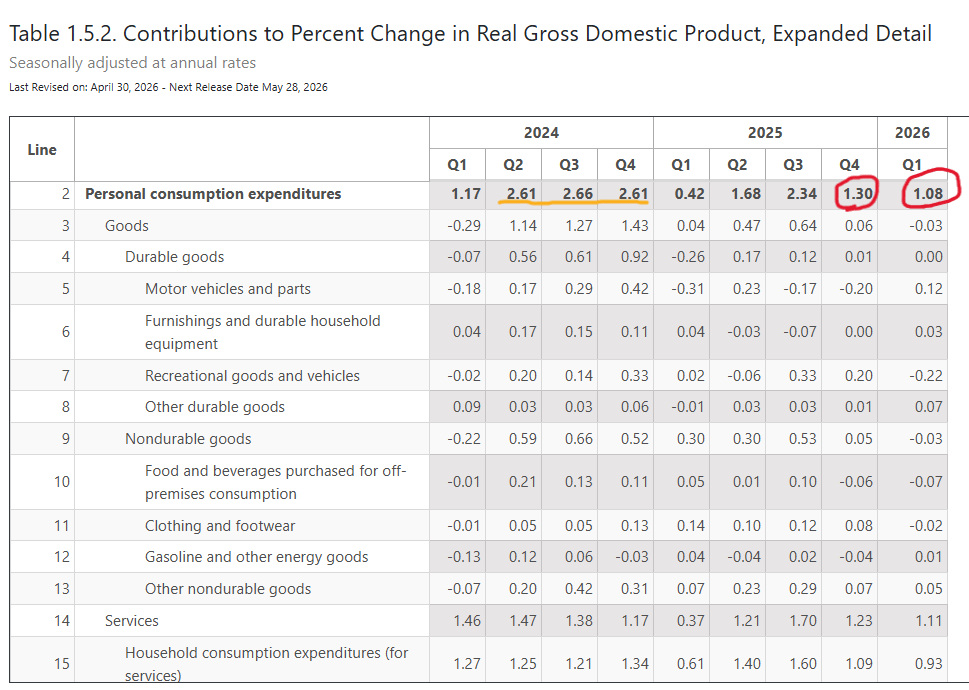

消費支出約占美國 GDP 的三分之二。而這些消費,大致可以拆成兩半:前 10% 的家庭,以及底下 90% 的家庭。

對於底下 90% 的狀況,我相信今天沒有太多爭論。高利率,食品、保險與住房等必需品價格的持續通膨,以及停滯不前的實質薪資成長,已經在過去兩年多持續擠壓這個群體。信用卡逾期率正在上升。汽車貸款壓力也已經清楚浮現。

底下 90% 其實已經處在一場緩慢滾動的消費衰退之中,只是它還沒有完全反映在 GDP 裡,因為前 10% 原本應該是那個最後的支撐。

而奢侈品的背離正在告訴我們,這個最後支撐可能正在出現裂縫。

硬經濟數據也開始確認這一點。

過去幾個季度,個人消費支出一直在走低,與 2024 年下半年相比,放緩的跡象更加明顯。如果你從年增率的角度看零售銷售,名目數字看起來仍然穩定——但一旦扣除通膨,實質零售銷售大約從 2025 年 2 月開始就一路下滑。

這個時間點,幾乎完美對應了奢侈品股開始轉弱的時刻。

目前經通膨調整後的零售銷售水準,已經處在歷史上相對低迷的位置——事實上,這與 2007 年底,也就是消費經濟滑向明確收縮之前的水準相當。

我想在這裡說得謹慎一點:我不是在預測 2008 年會重演。今天的金融體系結構已經不同,觸發因素也不同。但消費者正在閃爍一些值得市場更認真看待的訊號,而目前市場給予的重視程度並不夠。

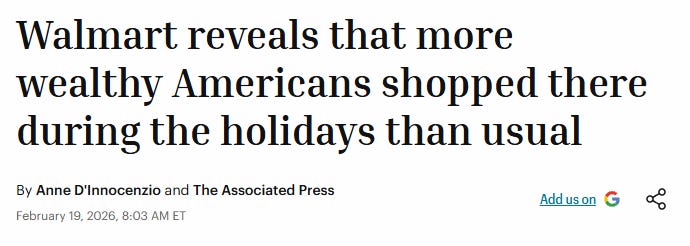

Walmart 在最近一次財報電話會議中也強化了這一點:公司提到,在假日季期間,較富裕的美國人以明顯高於平常的比例到 Walmart 門市消費。

當富裕消費者開始降級到 Walmart,這不代表他們快要破產了。這代表他們的消費心理已經改變——他們正在保留資本,而不是部署資本。

這種行為上的轉變,會先反映在奢侈品收入與折扣零售商的客流量裡,之後才會出現在 GDP 數據中。等到美國國家經濟研究局正式認定衰退日期時,這些訊號往往早就已經出現十二個月了。

AI 的抵銷作用——真實,但脆弱

標題經濟數據之所以還沒有崩塌,其中一個原因是,消費放緩已經被人工智慧基礎建設所帶動的資本支出暴增部分抵銷。

超大型雲端服務商的建設週期——資料中心、半導體、電力基礎設施——規模已經大到足以暫時掩蓋由消費驅動的 GDP 組成部分正在惡化這件事。若把近幾個季度與 AI 相關的資本支出剔除,底層經濟圖像看起來會明顯更弱。

但依賴這種抵銷作用,本身存在一個結構性問題。

AI 資本支出高度集中在極少數公司身上,由這些公司做出規模巨大、但節奏不連續的大額投資決策。相比之下,消費支出則分散在數億個家庭每天圍繞食品雜貨、汽油、房租與可選消費所做出的日常決策之中。

前者可以在幾個季度裡支撐 GDP 的數字運算。

但它不可能無限期取代後者。

如果底下 90% 與前 10% 同時開始收縮支出,那麼無論超大型雲端服務商下了多少 GPU 訂單,都無法阻止成長恐慌最終在數據中浮現。

這種抵銷作用能買到時間。

但它不會改變軌跡。

能源:催化劑變數

那麼,是什麼會讓這件事從緩慢磨損,變成市場不得不重新定價的東西?

在我目前的框架裡,答案是能源。

油價是那個把消費支出、通膨預期、央行政策與地緣政治風險串成單一傳導管道的變數。底下 90% 的消費者對能源價格極度敏感——汽油、取暖成本,以及透過食品與運輸成本向外擴散的二階影響。前 10% 的家庭在絕對金額上沒有那麼敏感,但也不是完全免疫;能源通膨會侵蝕信心,並在邊際上改變即使是富裕家庭的消費行為。

以目前的價格來看,油價並不便宜。

主要經濟體的戰略石油儲備,正在以歷史性的速度被消耗——幾乎沒有得到金融媒體太多關注,但它清楚說明了各國政府在閉門之後,如何看待供給端的真實狀況。夏季駕車旺季即將到來,這在季節性上會同時推升需求與價格。而在供給端,地緣政治圖像遠遠稱不上已經解決。

如果原油價格飆向 120 至 150 美元——在伊朗攻擊波斯灣基礎設施的情境下,無論這個機率現在看起來多低 (不是我目前的基準情景),市場會立刻開始定價需求破壞與衰退風險。

但我們還沒有走到那一步。

但可能把我們推向需求破壞那一步的條件,並沒有真正被拆除;它們只是被放在模糊地帶與敘事之中管理。

話雖如此,這裡的原油部位配置在多空兩個方向上都非常危險。

你不會想站在美國財政部的對立面,因為它正在積極透過金融工程,試圖壓低原油與殖利率。

但做空原油同樣有風險,因為需求破壞這個論點還沒有被確認——目前真正已經被確認的是,當前油價已經在已開發經濟體中製造通膨問題。

韓國央行本週維持利率不變,但在新任行長領導下釋出了鷹派的展望。同樣的張力,也出現在日本央行、英國央行與歐洲央行身上,只是形式不完全相同:對 BOE 與 ECB 來說,通膨仍然黏著到足以限制降息空間,但成長又已經放緩到讓維持高利率變得越來越不舒服;對 BOJ 來說,問題則反過來——通膨與能源壓力讓它無法過度鴿派,但經濟本身是否足以承受進一步升息,仍然是一個脆弱的問題。

戰略計算

每一位美國總統都想要兩件事:

低能源價格與低利率。

這兩個變數最直接影響選民的日常體感,川普也不例外。他的政府一直非常積極——透過社群媒體發文、外交施壓,以及敘事管理——目的都是為了壓低原油價格與美債殖利率。

但這個策略裡存在一個很少有人願意說清楚的張力。

與伊朗之間的核僵局是真實存在的,而雙方都沒有任何跡象顯示願意在濃縮鈾庫存問題上讓步。這從對峙一開始就是我的立場,而且它經歷了每一輪所謂「突破即將到來」的新聞標題後,仍然成立。我認為它接下來仍然會成立。

更具爭議的是,我並不認為快速重開霍爾木茲海峽,真的是白宮的最高優先事項——我在之前的文章裡已經展開過這個推論,而這個邏輯至今仍然站得住腳。霍爾木茲海峽的關閉,或者甚至只是持續性的局部干擾,都會創造出一種全球能源壓力,而這種壓力正好可能讓世界其他地區比美國更早滑入衰退。

而這裡有一個令人不舒服的思想實驗:一場全球衰退,可能反而是最快同時達成川普兩個明確目標的路徑。

如果世界其他地區陷入收縮,原油價格會跌入谷底。10 年期美債殖利率會大幅度下行。房貸利率也會跟著下降。

對 MAGA 聯盟的核心優先事項來說,這幾乎就是理想結果——通膨被殺死,借貸成本被壓垮,能源價格回到甚至低於戰前水準。痛苦會被分散到全球,而國內收益則會累積到期中選舉週期中最重要的選民基礎身上。

我不是說這就是 Trump 明確計畫。

我想說的是,目前的政策路徑與這個結果是相容的,而白宮對這個結果的接受程度,可能遠高於市場假設。

而時間軸才是關鍵。

問題在於,政府是否能夠穿針引線:一方面維持足夠長的地緣政治壓力,另一方面又不讓美國國內能源成本在結果出現之前飆升到足以摧毀自身政治支持的程度。

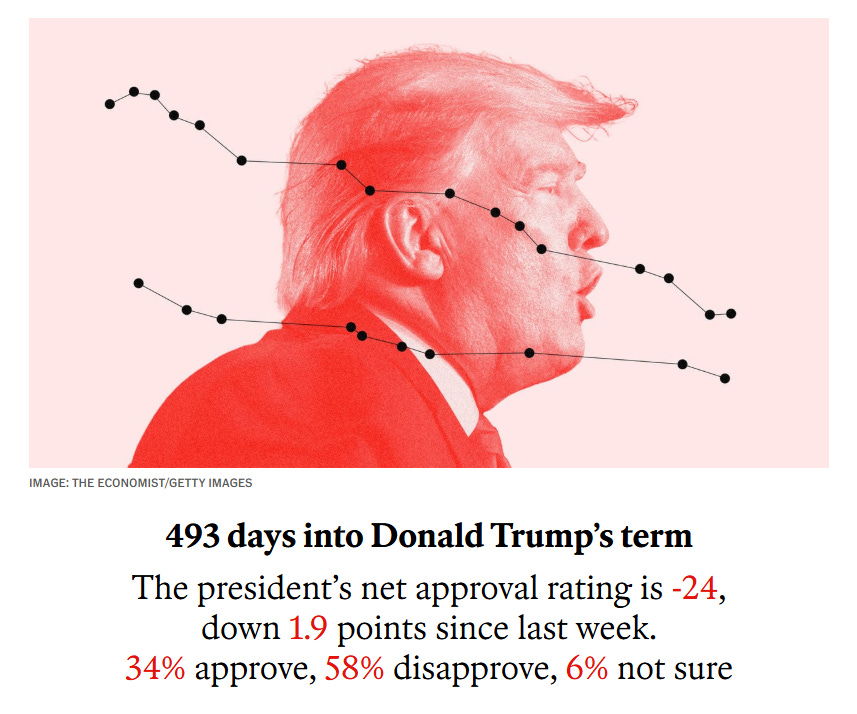

川普目前的支持率,已經低於拜登在同一週期時的支持率。汽油價格與利率,是選民每週都能切身感受到的兩個數字。隨著期中選舉越來越近,這個窗口正在一個月一個月地收窄。

我們很快就會知道,這個時間排序是否能夠成立,還是這套策略會在結果出現之前,先反過來吞噬自己。

市場忽略了什麼

全球主要發達經濟體央行,都被困在相似的兩難之中:通膨與能源壓力仍然黏著,使它們難以快速轉向寬鬆;但成長動能又開始脆弱到,讓維持緊縮姿態變得越來越不舒服。

由 Warsh 領導的聯準會,這種壓力只會更大,因為在結構上,一個 Warsh Fed 會更不願意在通膨背景下提前寬鬆,而這會進一步收緊長存續期資產與消費信貸所承受的壓力。

真正的問題,不是消費放緩是否重要——它當然重要。

真正的問題是:它什麼時候會壓過那些至今讓標題指數懸浮在高位的抵銷力量——AI 資本支出、財政慣性,以及敘事管理?

奢侈品板塊正在告訴你,這件事已經重要了。

個人消費支出正在告訴你,趨勢正在惡化。

經通膨調整後的零售銷售正在告訴你,無論收入階層高低,消費者都正在收縮支出。

Walmart 的財報電話會議正在告訴你,富裕家庭的行為正在改變。

唯一阻止這件事成為共識的東西,就是標普 500 本身——它仍然在歷史高點,仍然向市場廣播著那個令人安心的幻覺:一切都很好。

背離最終都會被修正。

借用海明威的說法,它們往往是先逐漸發生,然後突然發生。

奢侈品這隻金絲雀,已經倒在籠子底部。

經通膨調整後的消費數據,正在以一種令人不安的方式,與過去衰退前夕的週期押韻。

地緣政治背景正在替能源加入風險溢價,卻沒有提供任何真正的解決方案。

而多數人用來衡量經濟健康狀況的那個指數——標普 500——正在講述一個越來越少底層訊號能夠支持的故事。

問題不是市場會不會注意到。

市場最終總是會注意到。

問題是,你會不會先注意到。

Hi Marcus 我在想Ferrari 或是Hermes股價下跌 有沒有可能跟這幾年頂級富豪圈的消費型態改變有關 消費的載體變的可能不是奢侈品或是跑車這類的 而是一些販賣高端的體驗跟心靈成長這類的產業

好文推推,每次都很享受長文對腦袋帶來的刺激

想釐清一下中間思想實驗的細節,Marcus大大是假設「美國以外的區域先受不了油價高漲,所以衰落,導致原油需求下降,資本市場轉往較安全的美債,使殖利率降低」嗎?不太確定為什麼油價突然降低,又美債殖利率跟著降