SPX 破位、SOX 崩跌、韓股熔斷、黃金陰跌:市場該開始擔心了嗎?

今天這篇文章,會是本刊未來新增的一種固定格式,每週會固定 1 - 3 篇的頻率更新。

在這個新系列裡,我會更系統性地追蹤宏觀數據、主要資產類別,以及不同市場之間的連動。

討論範圍會從 SPX、Nasdaq 這類主要指數,到半導體、金融、醫療等板塊;也會延伸到貴金屬、大宗商品、能源、以及美國以外的市場,例如韓國、台灣、日本、中國、香港與其他新興市場。

換句話說,任何我認為值得理解、正在影響資本週期,並且能幫助我們看清風險與機會的市場訊號,都會被放進這個系列裡討論。

這不會是一篇單純的市場回顧。

我真正想做的,是把那些看似分散的價格訊號重新串回同一個框架裡:資金如何流動,槓桿如何累積,波動如何改變市場結構,而不同資產又如何在同一個資本週期裡彼此傳導。

因為市場從來不是單一資產獨立運作。

SPX 不會自己上漲或下跌,半導體不會只反映科技股自己的故事,KOSPI 也不是一個只屬於韓國本地的問題。當某一個過度擁擠、過度槓桿化的市場開始出現裂縫,壓力往往會透過匯率、波動率、期權倉位、融資槓桿與跨市場配置,一層一層傳導出去。

但反過來說,當某一個板塊變得過度擁擠、風險報酬開始惡化時,其他被忽略的資產、產業或市場,也可能正在醞釀新的機會。

這也是我想新增這個系列的原因。

我知道不同讀者關心的市場並不完全一樣。有些人主要關心貴金屬,有些人只關心美股,有些人更在意半導體、台股、韓股、能源、匯率,或新興市場;也有些讀者希望能更完整地理解不同資產之間的連動,學會從更大的資本週期框架裡看市場。

而這件事,其實也是我每天本來就在做的工作。

我每天都會追蹤不同市場、不同資產、不同宏觀數據之間的變化,並試圖理解它們背後共同指向的訊號。既然這本來就是我日常研究流程的一部分,那麼把我看到的市場結構、風險變化與潛在機會整理成一份更完整的市場報告,對讀者來說應該會更有價值。

這類市場報告雖然可能會偏長,但讀者不需要有壓力一定要全部讀完。

你可以把它當成一份市場地圖,根據自己關心的主題選擇閱讀:關心貴金屬,就看貴金屬;關心美股,就直接跳到相關段落。

我會盡量讓每個部分都能獨立閱讀,同時又能彼此串連。這樣你既可以快速找到自己需要的市場觀察,也可以在完整閱讀時,看見不同資產之間更深層的連動。

所以未來,這個系列會成為本刊的一個新內容形式。

它會和我原本較長篇、較宏觀、較深度的文章並行。

那些長篇敘事文章,會繼續處理更大的問題:例如「為什麼 Trump 會攻擊伊朗」、「Kevin Warsh 會推動什麼政策」、「我們現在處在半導體週期的哪個位置」、「美元未來五年是否仍會維持強勢」、「中國是否會取代美國成為下一個超級強權」、「誰會贏得 2028 年美國總統大選」——這些問題不只是市場問題,而是會深刻影響世界秩序、政策方向與資本週期的大問題。

這類文章通常需要大量研究時間,也會寫得更長、更完整,因為它們處理的是大框架、大敘事與長週期變化。

而這個新的市場報告系列,則會提供另一種視角:更貼近當下市場、更貼近價格、更貼近資金流向,也更適合用來追蹤短中期風險與機會。

簡單說,未來本刊會有兩條主線。

一條是長篇深度研究,用來理解世界正在往哪裡走。

另一條是綜合市場報告,用來追蹤資本正在如何流動。

前者看的是大方向,後者看的是市場細節。

我希望這樣的安排,能讓你在閱讀時同時擁有兩種視角:既能理解宏觀敘事與長期方向,也能看清當下市場正在發生什麼。

如果你有任何特別想看的市場、板塊、資產或問題,也歡迎在留言區告訴我。這個系列會是持續更新的,我也會根據市場變化與讀者關心的方向來調整它的內容。

今天這篇市場報告會涵蓋以下幾個主要板塊與資產:

SPX

QQQ, SOX, NVDA

韓股 / 台股 / TSM

IGV, ORCL

黃金 / 原油

DXY

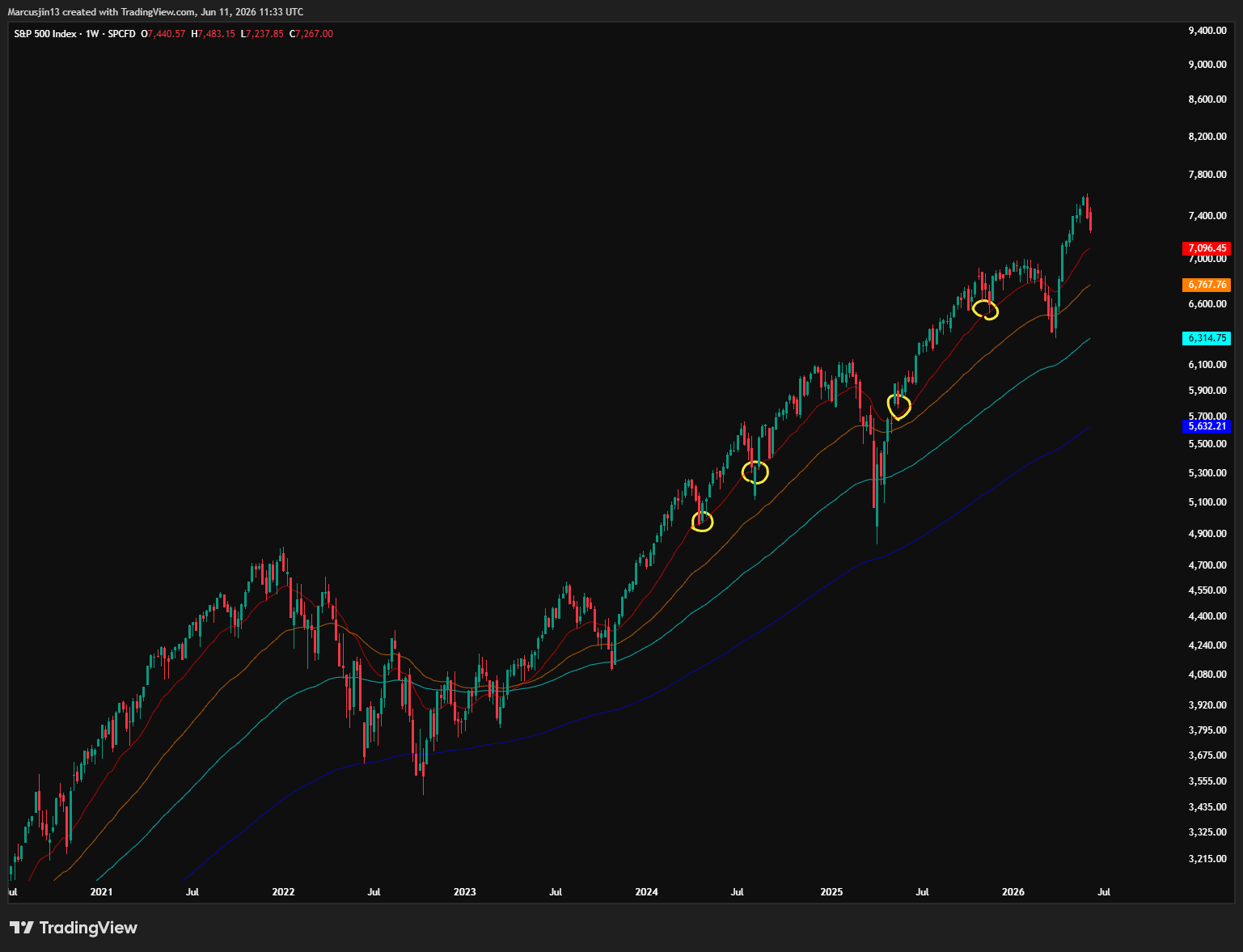

1. SPX:這不是單純的就業數據或 CPI 問題

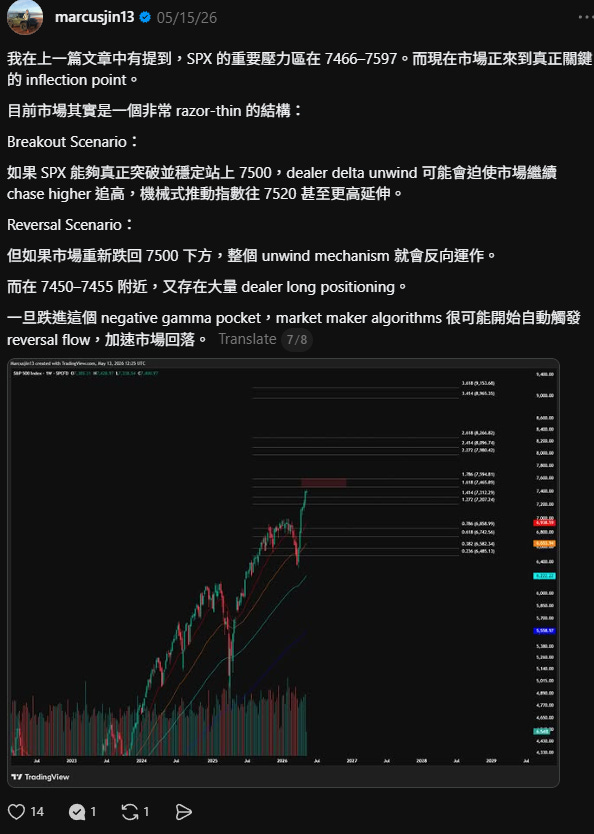

一個月前,我標出了 SPX 的關鍵阻力區間:7465–7595

這段時間,SPX 的確嘗試突破這個區域,但目前來看,這次上攻已經明顯失敗。

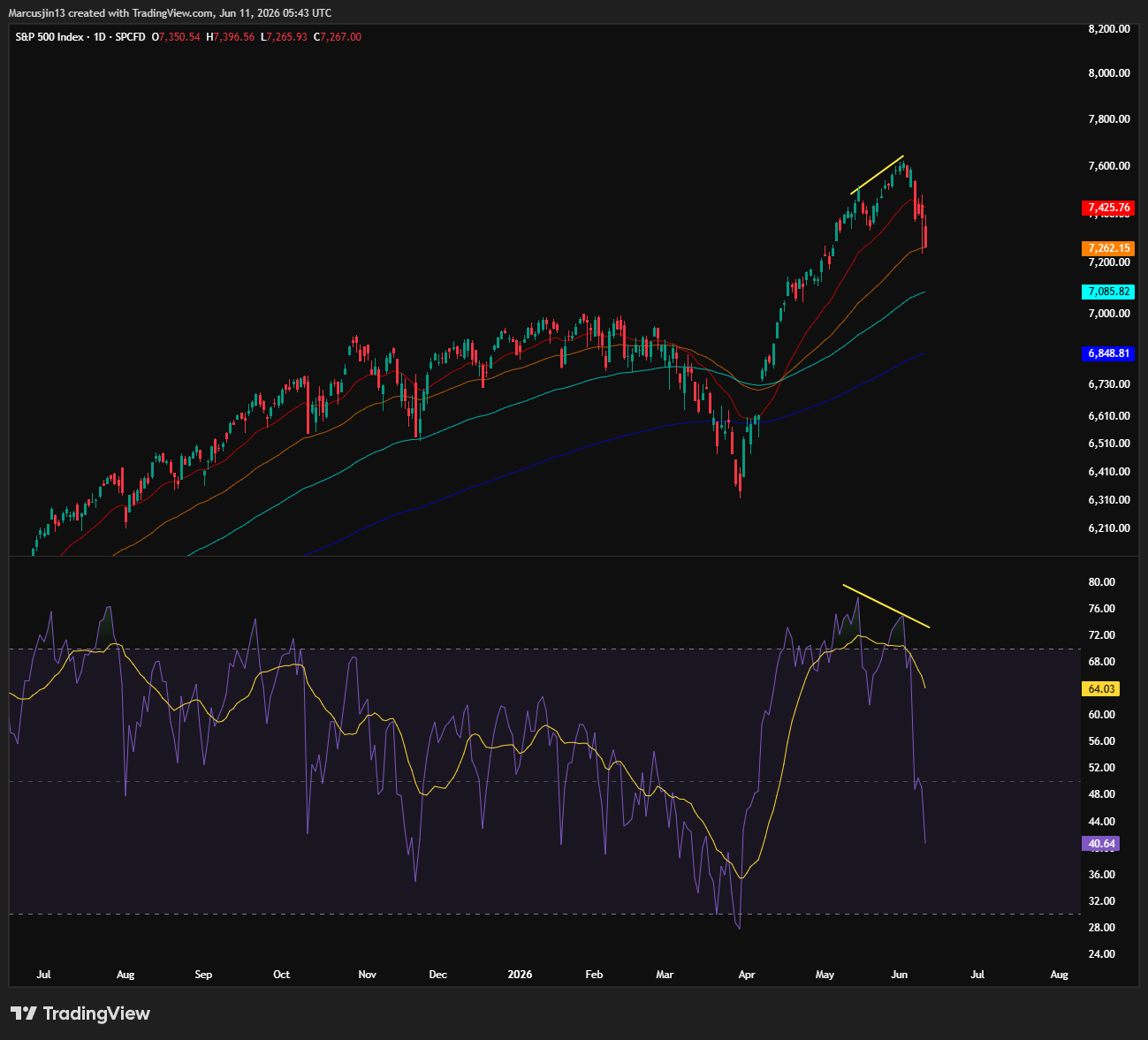

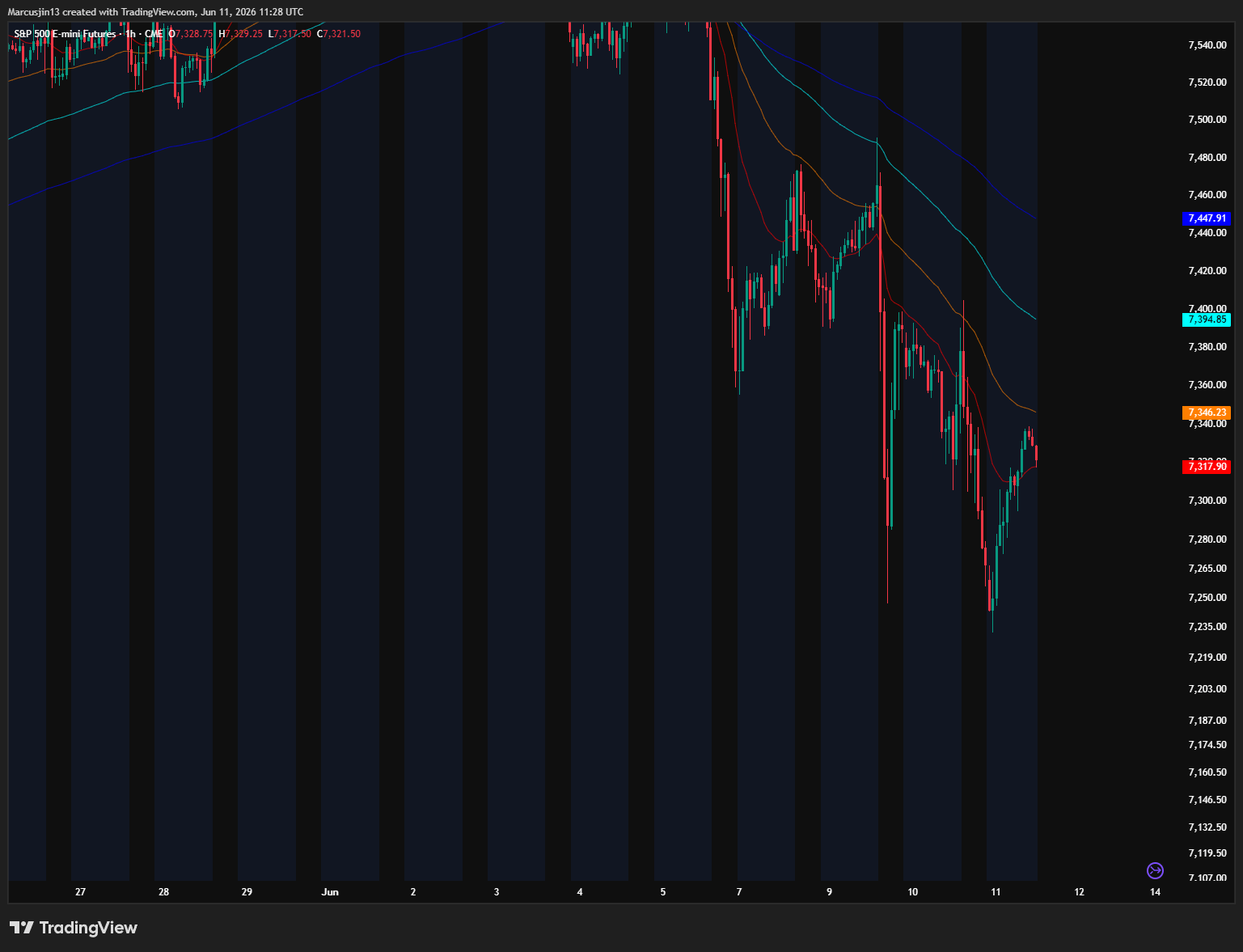

從日線結構來看,SPX 自 5 月 14 日之後開始形成動能背離,並在 6 月 2 日之後正式失去上行動能。很多投資人可能會把上週五的去槓桿歸因於「就業數據太熱」,但我不認為這是問題的全部。

真正的問題是,這輪從 4 月初開始的猛烈反彈,在 5 月底第一次修正之後,底層動能其實已經開始衰退。換句話說,市場本來就已經變得脆弱,只是在等待任何一個催化劑把它推倒。

上週五的就業數據確實偏熱,但昨天的 CPI 其實比市場預期更溫和。整體 CPI 大致符合預期,核心 CPI 月增也在預期之內;扣除食品與能源之後,核心 CPI 月增只有 0.2%。這代表能源價格正在推高整體通膨,但尚未明顯滲透到核心價格裡。

這一點對市場很重要。

因為 Fed 通常不會因為單月油價衝擊,就立刻轉向更鷹派。只要能源價格還沒有真正擴散到核心服務、薪資與更廣泛的價格體系裡,Fed 的反應函數就不會只看一個月的整體通膨數字。

也正因如此,CPI 公布後,市場一開始的反應其實是正面的。

但真正值得注意的是,這個正面反應很快就撞牆,最後 SPX 仍然回落,收在 7267。

這代表問題不只是宏觀數據本身,而是市場結構已經無法有效承接反彈。

所以我同意整體市場仍然偏熱,通膨風險也正在累積;但如果把這次修正單純歸因於「就業太強」或「CPI 太高」,我認為會錯過更重要的訊號。

這次修正真正暴露出來的,是期權結構、槓桿部位與市場動能之間的脆弱平衡。

早在 5 月 15 日,在這波修正真正發生之前,我就提醒過這輪上漲背後的主要風險。

在一個正常、健康的市場結構裡,SPX 通常會自然帶有一種向上的漂移。原因很簡單:機構本身持有大量股票,同時會透過買入價外賣權避險,再賣出價外買權來支付避險成本。這樣的結構通常會讓造市商在市場上漲時形成一種穩定器,因為他們在上方買權端多半處於伽瑪多頭,會抑制上方波動。

但這一次,市場物理被反轉了。

投資人不是在賣出買權做覆蓋式避險,而是在瘋狂追逐 AI 動能,積極買進上方買權。這迫使造市商站在另一邊,變成上方伽瑪空頭。當 SPX 持續上漲時,造市商為了維持部位中性,不得不持續買進期貨追價避險,形成一種被動、機械式的融漲。

這也是為什麼我們看到一個不尋常的現象:股市上漲的同時,VIX 也一起上升。

正常情況下,現貨價格與波動率應該呈現負相關;股市上漲,波動率通常下降。但當兩者同步上升時,往往不是健康訊號,而是市場結構高度不穩定的警訊。

上方伽瑪空頭市場最大的問題在於,它需要持續有新買盤進場,才能維持動能。一旦指數無法成功突破並站穩主要機構行權價位,整個市場物理就會反轉。隨著隱含波動率降溫、期權時間價值衰減,造市商會開始賣回先前為了避險反彈而買進的期貨,形成被動而機械式的賣壓。

更重要的是,在負伽瑪環境裡,下跌本身會開始自我加速。即使沒有新的宏觀利空,市場也可能單靠期權結構本身,快速回吐前一段漲幅。

這也是為什麼我之前特別強調 7500 這個區域。

SPX 必須站穩這裡,才能維持多頭趨勢。若它無法站穩,前一段上漲就不再只是健康突破,而更像是一場大型伽瑪擠壓。

而這場伽瑪擠壓之所以能走到這裡,背後還有一個重要尾風:短端資金市場過度寬鬆。

我之前的文章已經提過,Fed 在過去幾個月短端資金市場上有矯枉過正的問題。隔夜利率已經跌到目標區間下緣,這不只是代表「市場很寬鬆」這麼簡單。更精準地說,它代表短端資金市場裡,現金供給相對於可用抵押品與安全停泊工具,已經變得太多。

當市場裡的美元太多,但安全停泊處太少時,美元會變得便宜,隔夜利率自然往下跌。

這種環境會放大風險資產上行時的機械性買盤,也會讓本來就擁擠的交易變得更擁擠。但我也提醒,6 月的 Fed 很可能會開始調整這個狀態。

因此,這輪 SPX 修正不是單一數據導致的結果,而是三件事疊加在一起:

第一,價格在關鍵阻力區失敗。

第二,期權結構從支撐市場變成壓低市場。

第三,短端資金過度寬鬆的尾風,可能開始被重新校正。

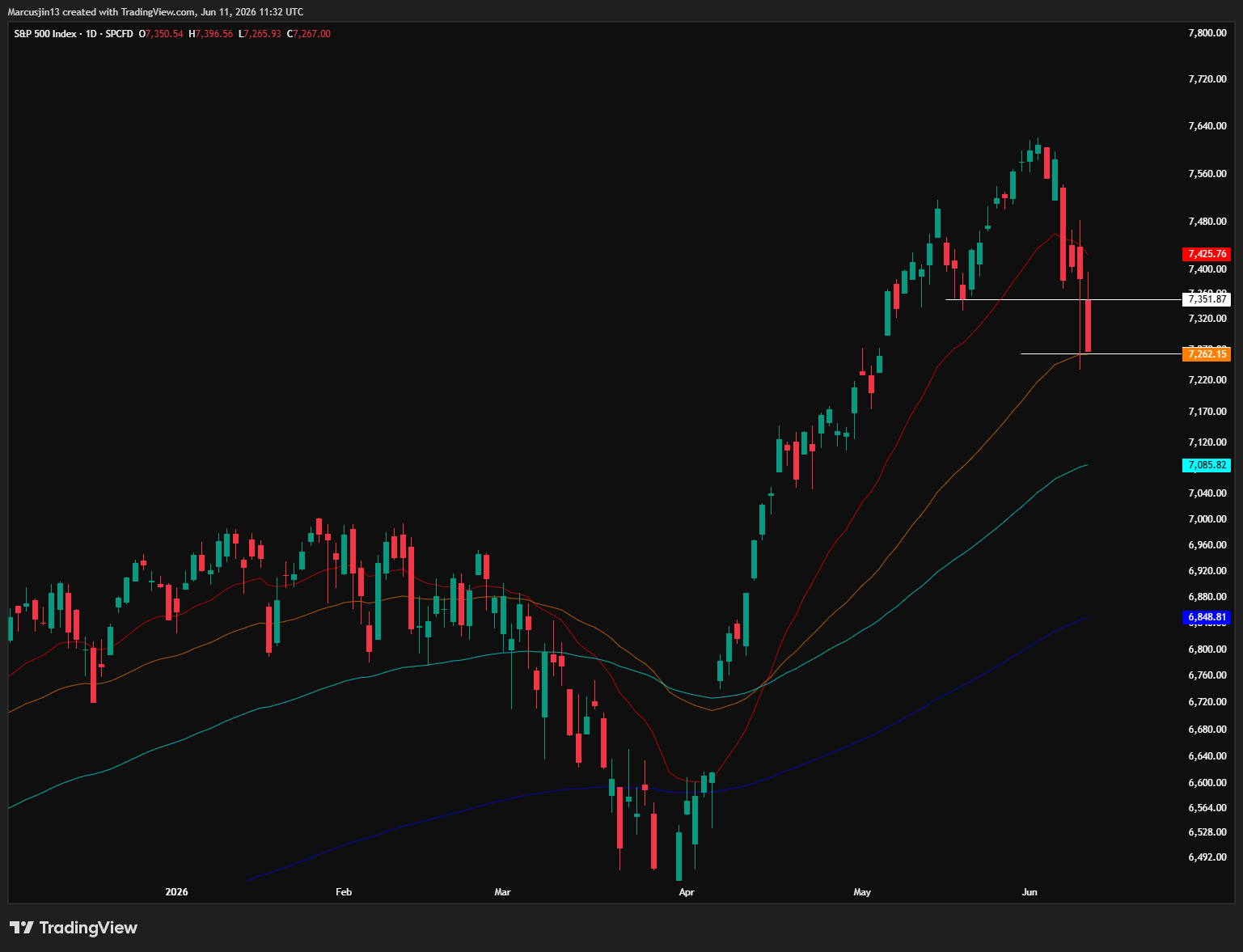

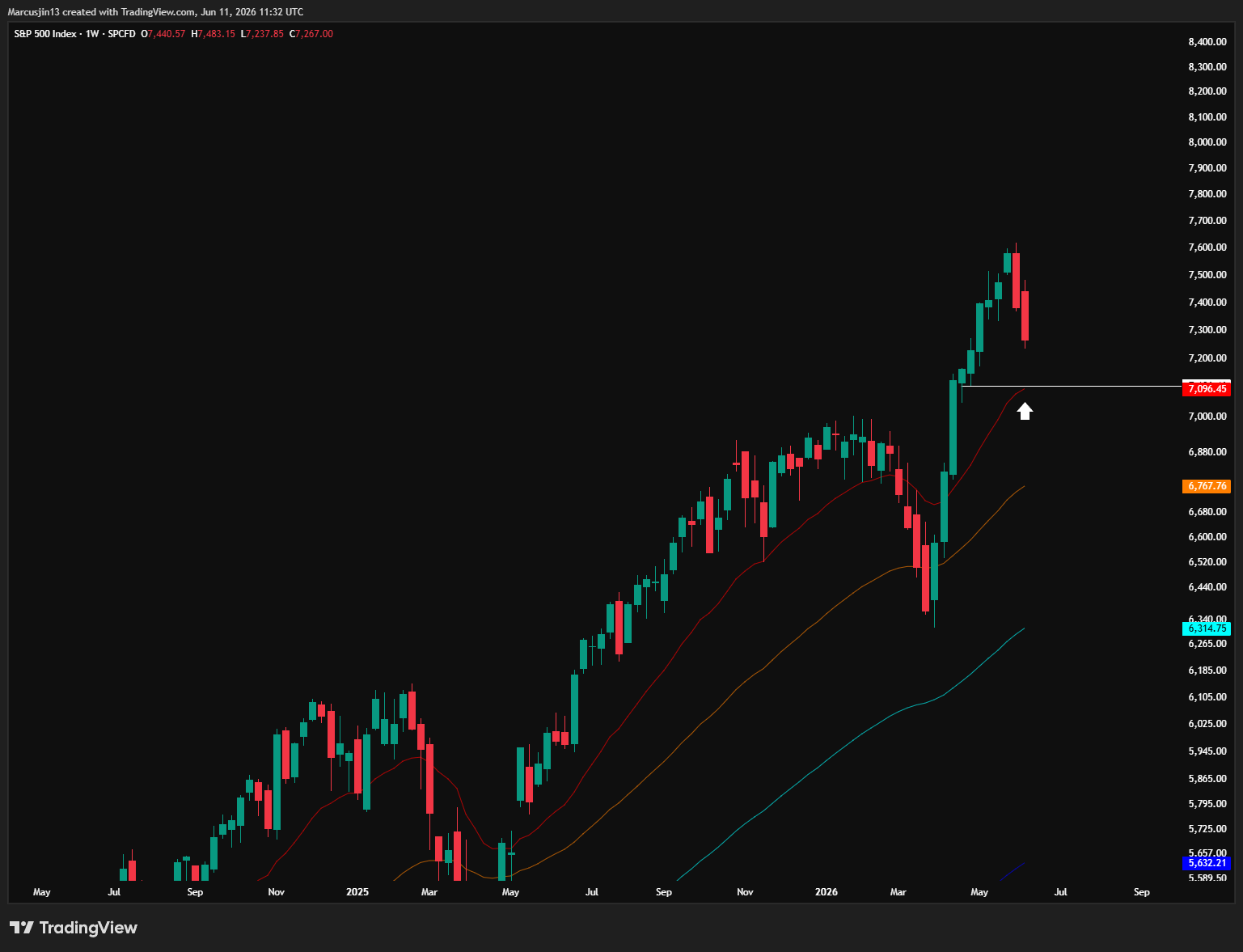

回到圖表本身,SPX 目前正在測試 50 日 EMA:7262。

如果短期趨勢要重新轉回多頭,SPX 接下來幾個交易日必須盡快收復 7350。否則,跌破 7262 的機率會明顯上升。

如果 7262 被跌破,我認為下一個關鍵位置會是週線 20 EMA:7096。

從週線角度來看,到目前為止,這次修正其實仍然算溫和,甚至還沒有真正碰到 20 週 EMA。

在正常牛市修正裡,SPX 回測 20 週 EMA 後再重啟上行,是非常常見的節奏。

所以就目前來看,7096 是這一輪修正最自然的下一個目標。

除非 SPX 能夠盡快收復 7350,最好是在週線收盤重新站上,否則我會傾向認為 7096 會被測試。

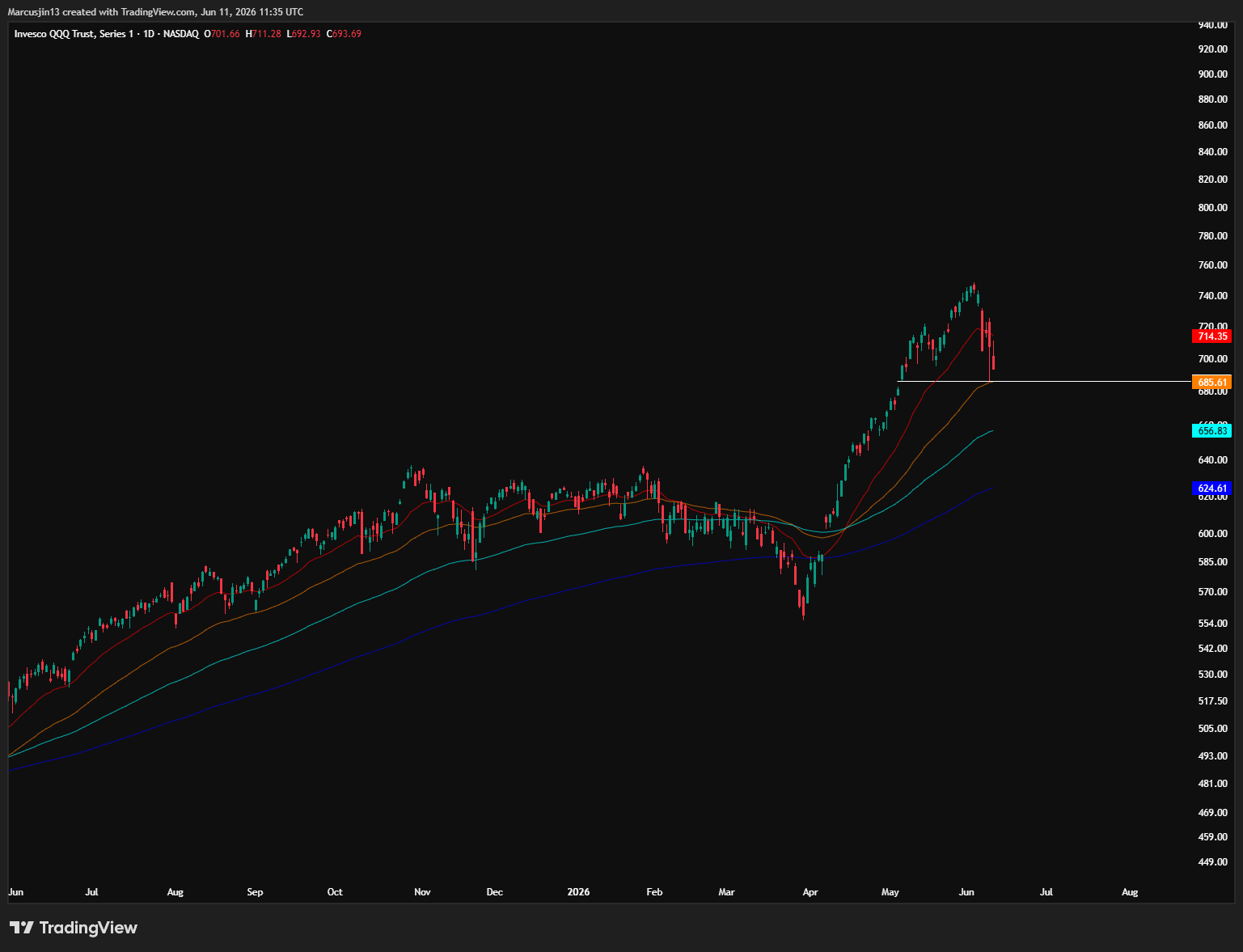

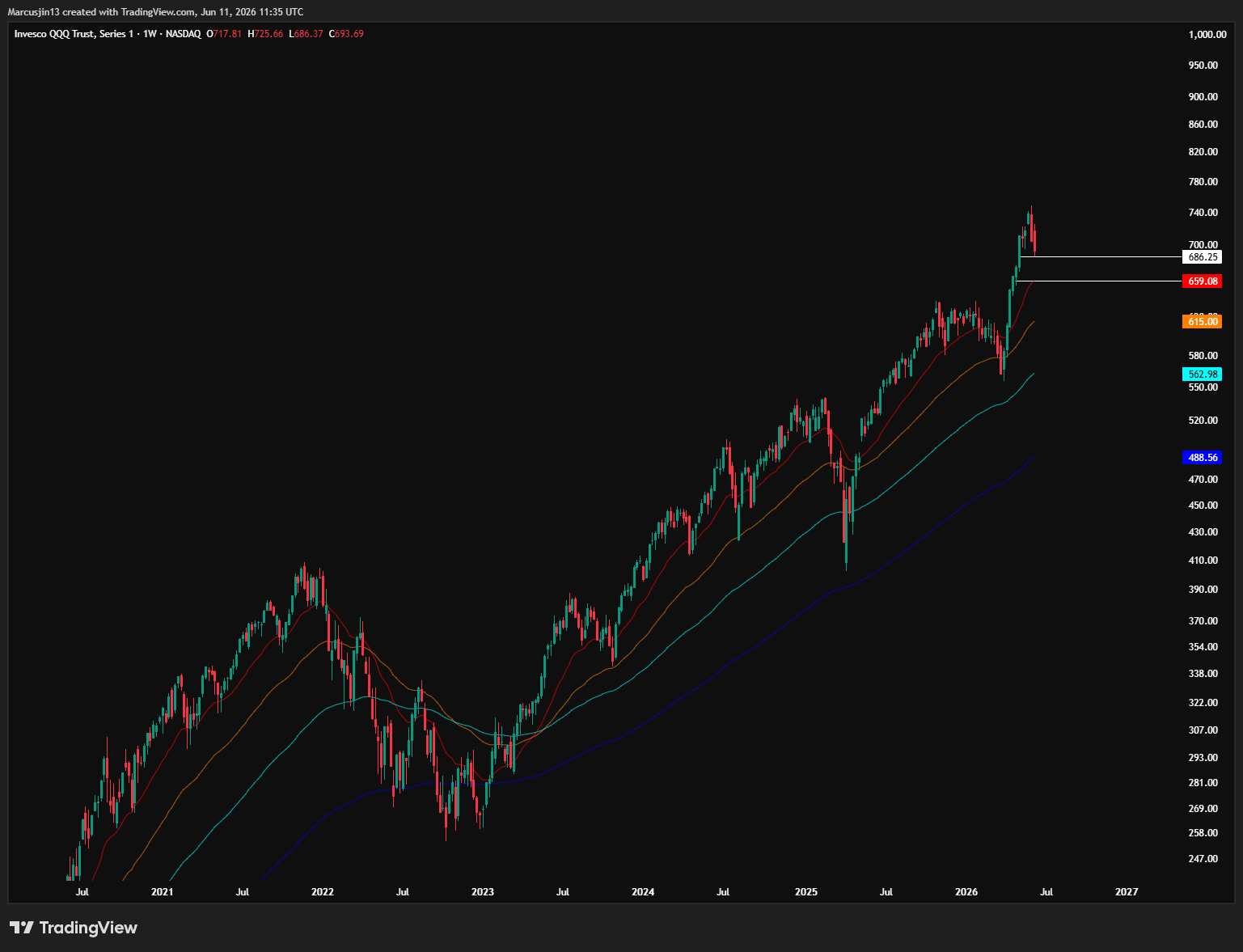

2.1 QQQ:科技股趨勢尚未翻轉,但風險正在升高

QQQ 目前的結構與 SPX 非常相似。

這輪反彈主要由科技股推動,尤其是半導體,因此 QQQ 與 SPX 幾乎同步運行。現在 QQQ 正在測試 685,也就是 50 日 EMA。

邏輯與 SPX 一樣:如果 QQQ 跌破 50 日 EMA,下一個主要位置會是 656。

不過,和 SPX 一樣,QQQ 目前這輪修正從週線角度來看仍然不算深。週線 20 EMA 仍然完整,因此現在就說科技股已經正式趨勢翻轉,還太早。

真正的問題不在於 QQQ 自己,而在於 SOX。

因為 QQQ 接下來能否穩住,很大程度取決於 SOX 是否已經完成短期修正,準備重新上攻,還是半導體去槓桿才剛開始。

我目前的看法是,半導體仍然有更多去槓桿空間。

2.2 半導體:擁擠交易開始鬆動

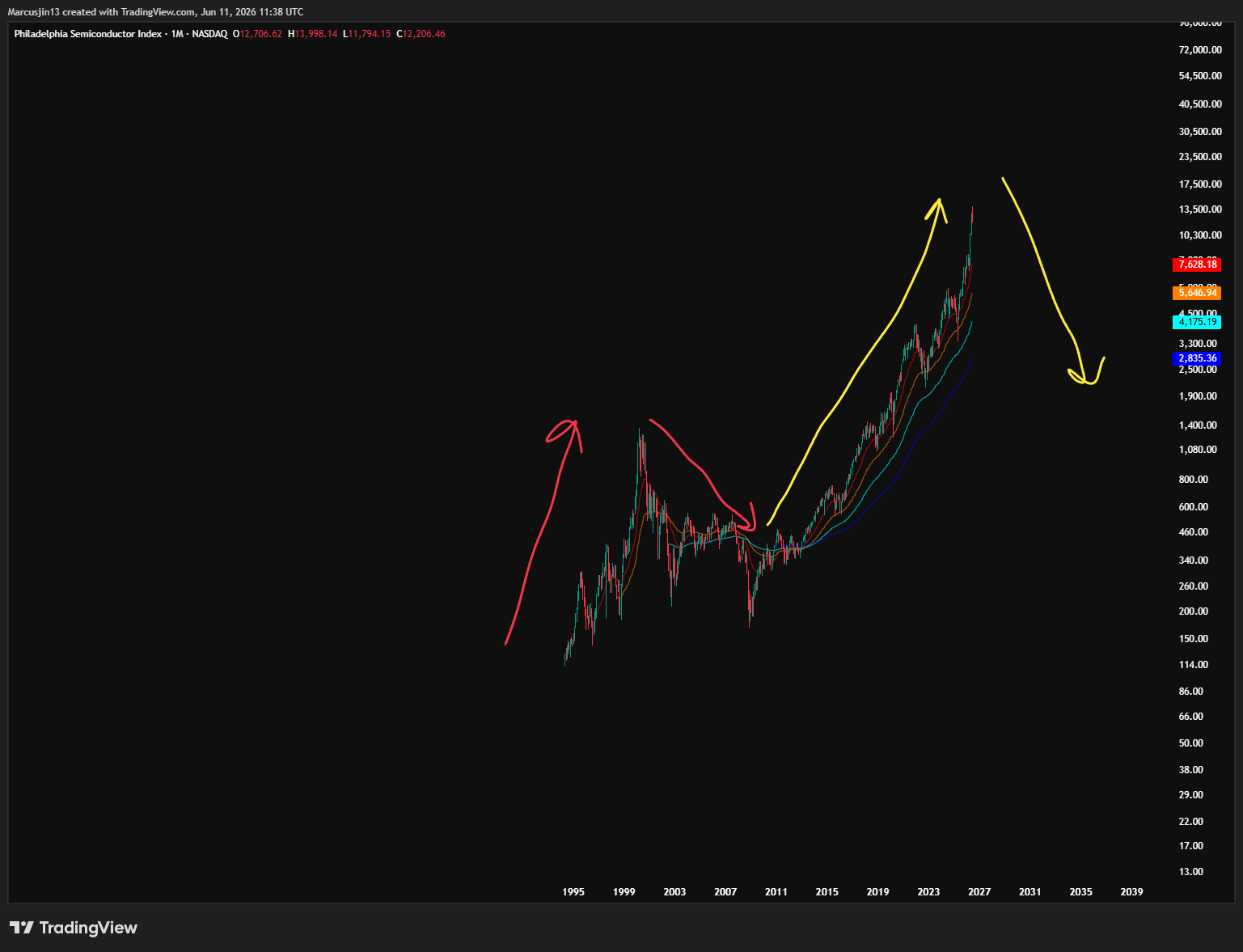

如果你讀過我之前的文章就知道我對半導體板塊的判斷沒有改變。

我認為半導體正處在一輪長達 18 年長週期牛市的後期階段,而下一個主要高點,很可能會成為這個板塊未來很長一段時間的長週期高點。

這不只關係到 SOX,也會影響那些半導體權重極高的新興市場,例如韓國與台灣。

任何有市場經驗的人都知道,半導體交易現在已經非常擁擠,也非常過度槓桿化。真正困難的不是知道它擁擠,而是如何精準定位高點。

因為只要太早做空,空頭就會被軋空;而每一次被軋空後再重新做空,反而會變成新的燃料,推動價格繼續往上。這正是過去幾個月發生的事情。

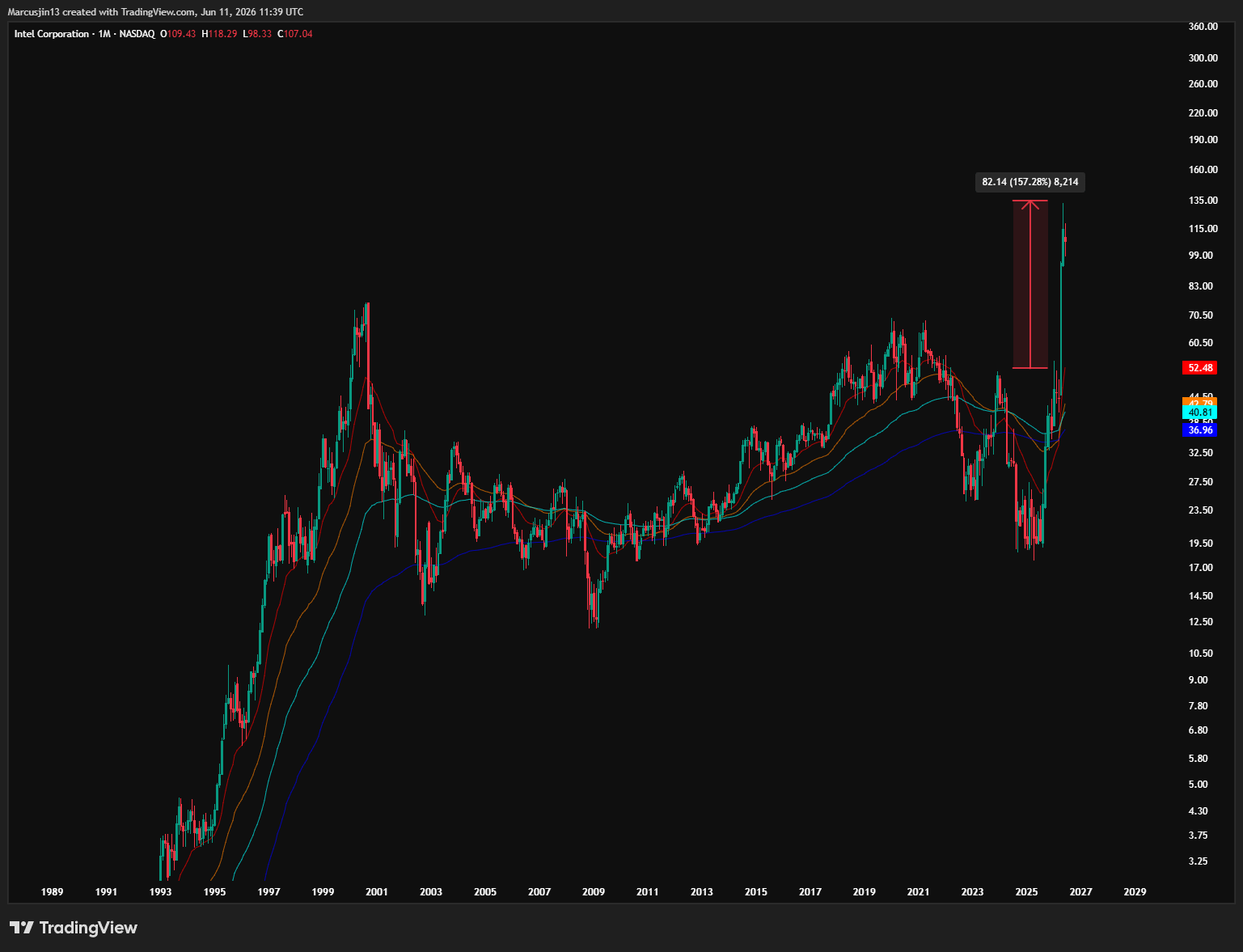

許多半導體名字都出現了垂直式上漲,INTC 是最經典的例子。

這種走勢本身就不太可持續。即使回到網路泡沫時代最瘋狂的階段,INTC 也沒有像現在這樣遠離 20 月 EMA。

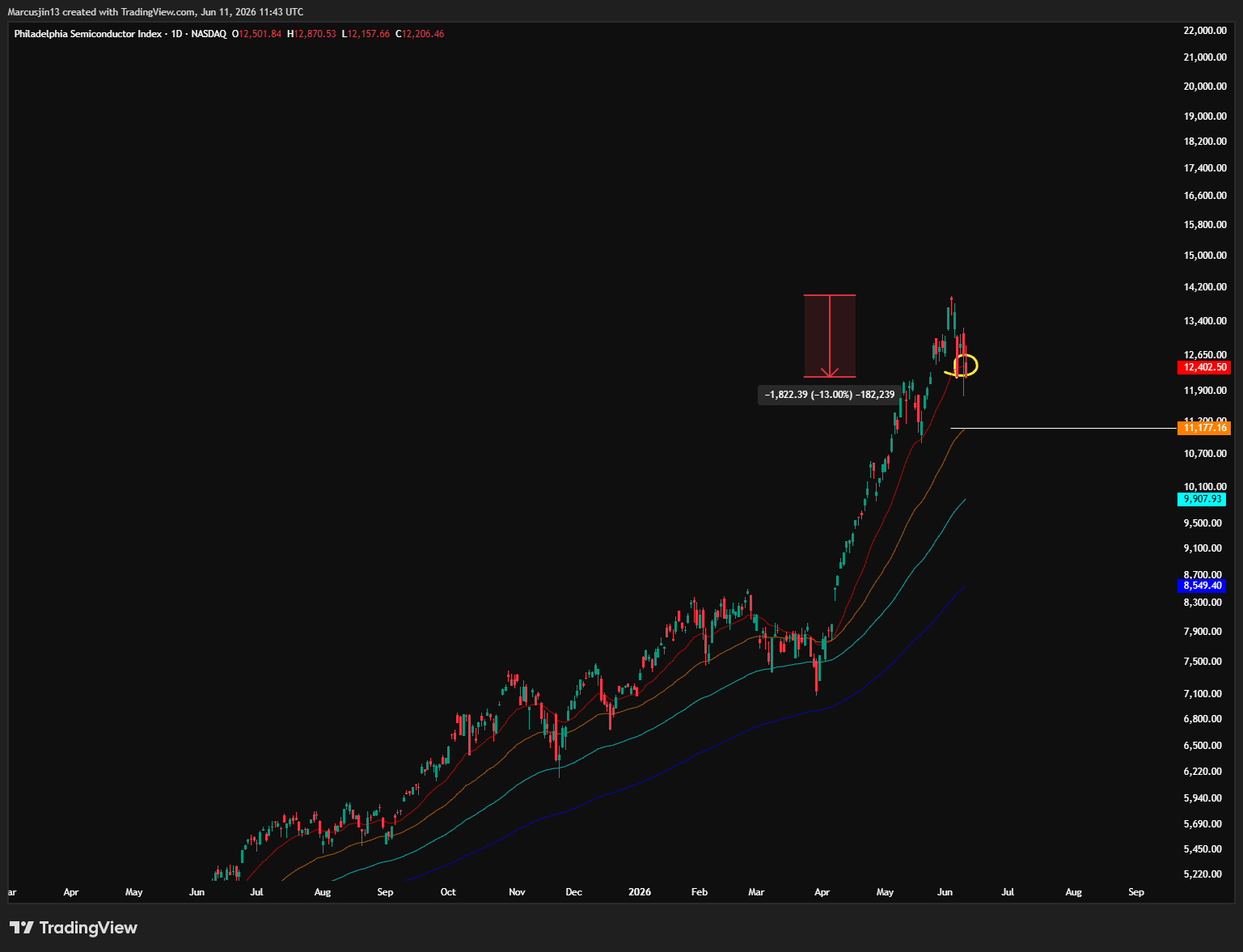

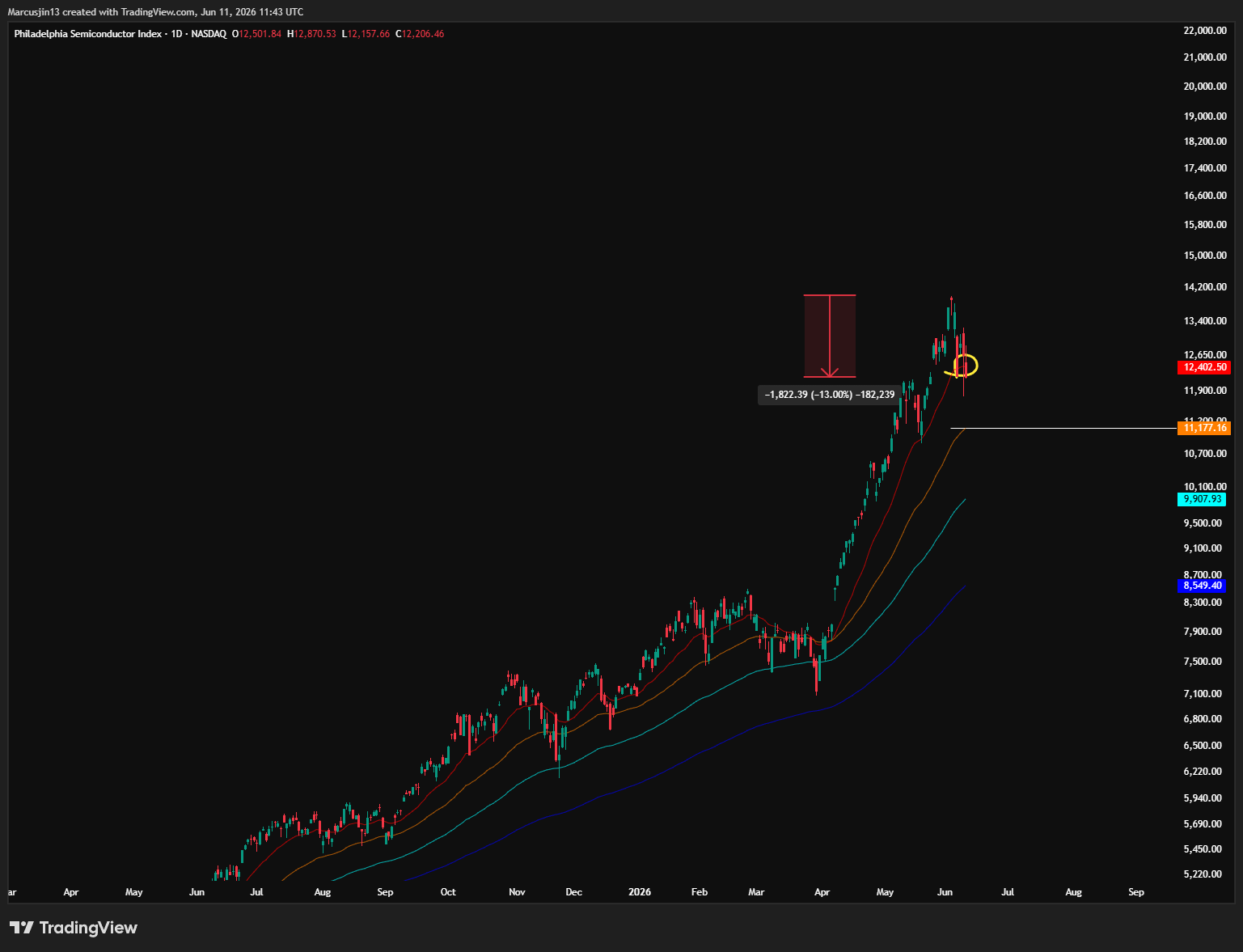

SOX 上週五暴跌 10%,是歷史上第三大的單日跌幅。

這一點很重要。

在上週五之前,類似幅度的大跌通常只會出現在主要修正的後段,或是戰術性底部附近。

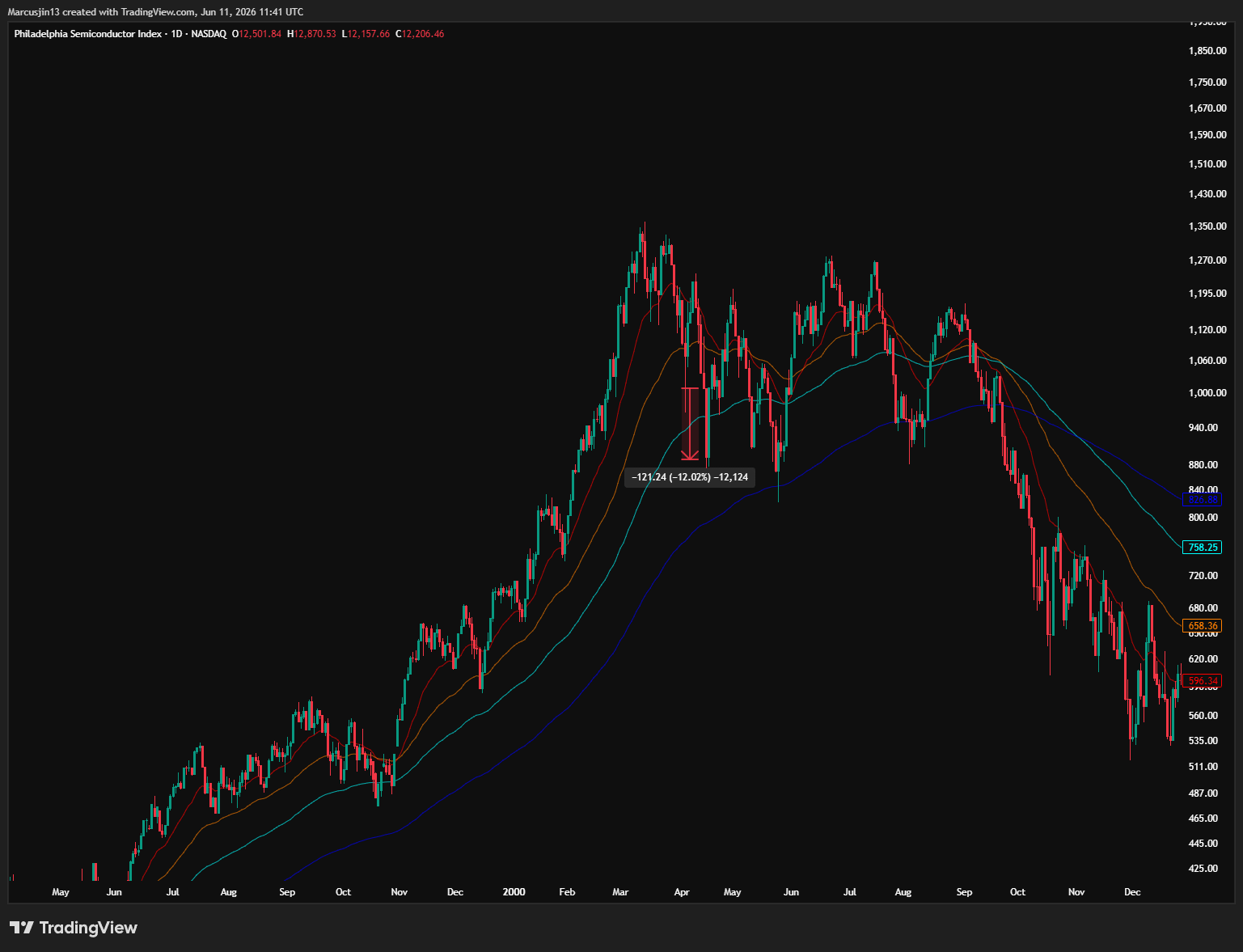

即使在 2000 年,SOX 第一次出現 -10% 單日跌幅時,也是在它已經從高點下跌 30% 之後才發生。

換句話說,一個剛從歷史高點回落、結構穩定的市場,不應該用這種方式崩下來。

SOX 近乎歷史級別的單日暴跌,反映的是擁擠部位與槓桿部位正在開始鬆動。這不是普通的獲利了結,而是過去幾個月被推到極端的交易結構,開始失去穩定性。

這也讓我想到今年稍早白銀的走勢。

當一個市場在高位以極端速度崩下來,往往不是因為基本面突然改變,而是因為倉位太擁擠、槓桿太集中、價格本身已經沒有足夠的承接能力。

那接下來的路線圖是什麼?

從歷史上看,有一個重要節奏值得注意。

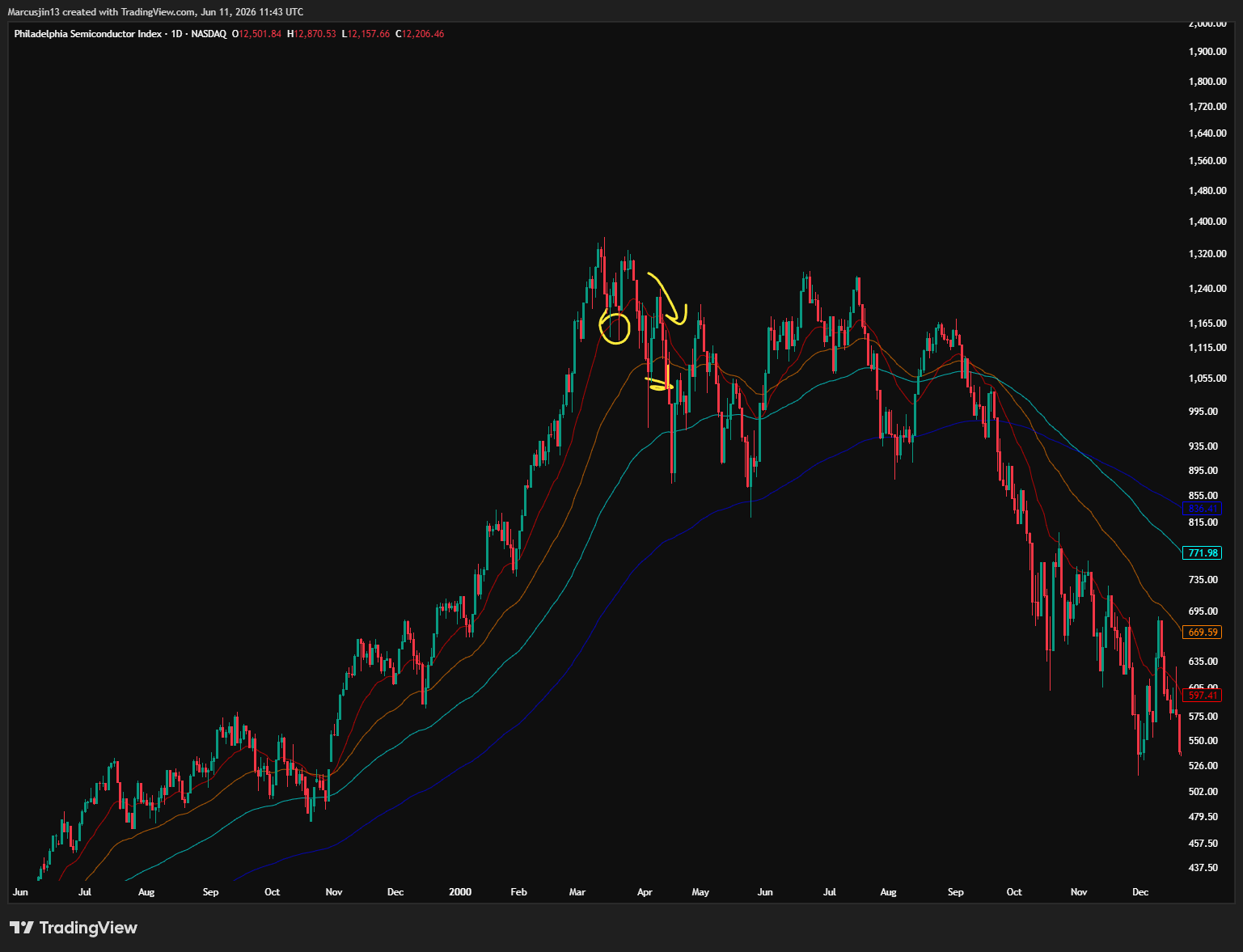

2000 年 3 月見頂後,SOX 在三天內迅速下跌 16%,並測試 20 日線。之後 SOX 反彈了一週,但 10 日與 20 日均線開始轉向下彎。接下來,就是我們後來熟知的那段崩跌。

回到今天,這個節奏到目前為止非常相似:SOX 在兩天內下跌 13%,並已經測試 20 日線。

像上週五這種衝擊性大跌,通常會在下一個交易日看到一些下行延續,而週一我們看到了先殺後拉,這與 2000 年 4 月初期低點的節奏類似。不過,之後幾個交易日的反彈又被賣壓壓回,價格繼續往下磨。

我目前正在觀察 11,117 是否能在本週守住以及 20 日 & 50日均綫是否開始轉向下彎。

如果守不住,下週測試 10,057 的機率會明顯上升。

不過,我也認為無論短期底部在哪裡,只要接近下一個主要支撐,市場應該會出現一次非常劇烈的反彈。

這一點很重要。

我不是說半導體跌破關鍵位后會一路直線下跌。擁擠交易在去槓桿過程中,往往會出現非常劇烈的反抽,甚至讓市場一度以為牛市重新啟動。但真正需要觀察的,是反彈之後能不能重新站回關鍵結構,還是只是在下跌趨勢裡的紓壓反彈。

至於 14,000 是否已經是 SOX 這輪週期高點?現在下結論還太早。

但如果 10,057 被跌破,下一個主要支撐很可能會在 8256 - 9000。如果 SOX 真的跌到那個區域,我會觀察是否形成短期底部,並出現 30–40% 的反彈。到那時候,我們才能更有效判斷 14,000 是否真的已經是這一輪週期高點。

當然,SOX 也可以不跌破 10,057,而是重新向上磨,最後突破 14,000。

這當然可能。

但這不是目前正在發生的事情。

目前正在發生的,是上行動能開始衰退,槓桿開始鬆動,而半導體內部領導結構也開始惡化。

我之前提過一個概念:當板塊領導權從真正的核心龍頭,轉向落後股或高貝塔名字,通常是週期後段的行為。

這就像接力棒從最強的選手手中,傳到最後一批仍然願意衝刺的高風險部位。這種現象本身不代表市場立刻見頂,但它經常代表行情已經進入更脆弱、更反身性的階段。

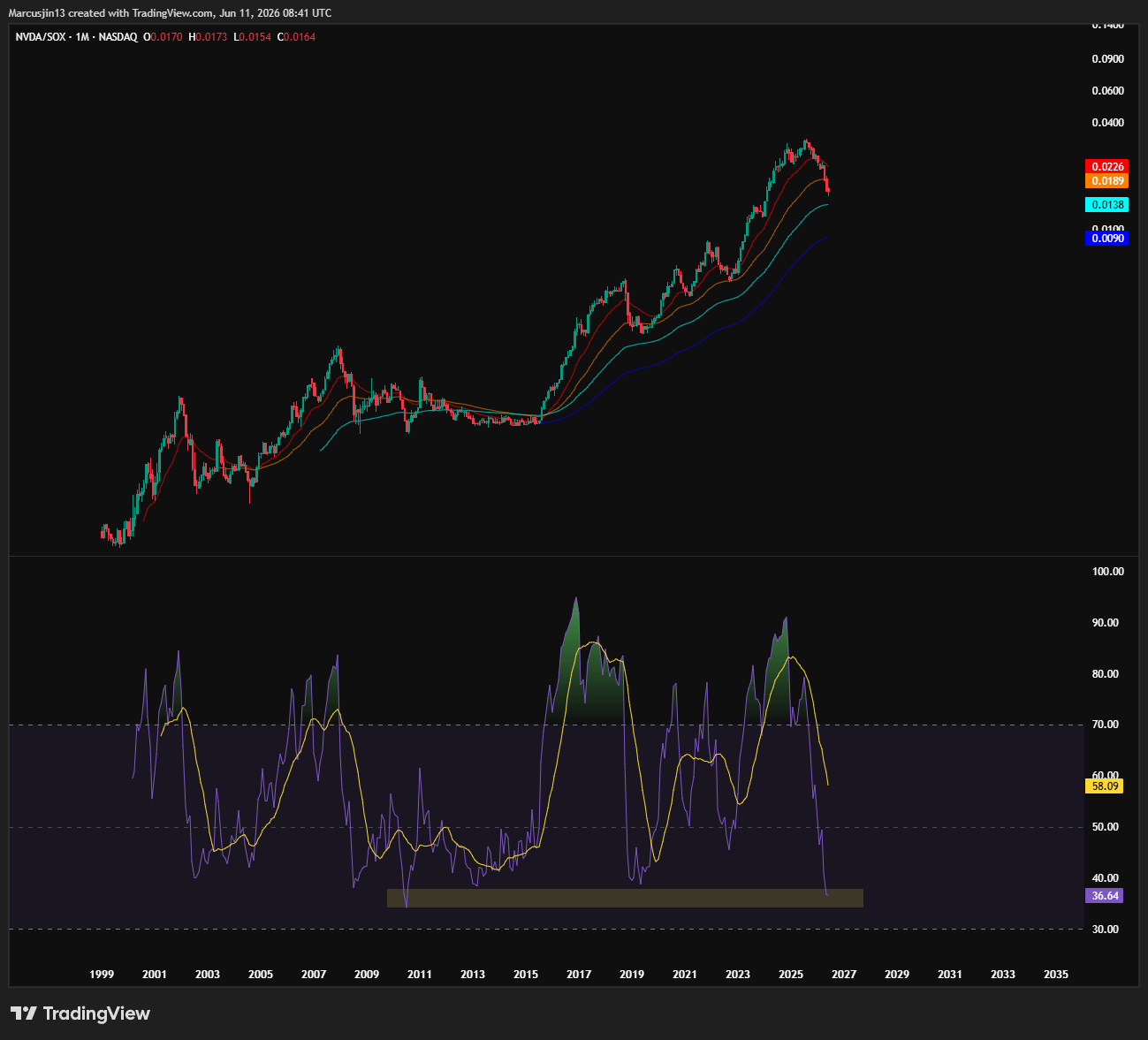

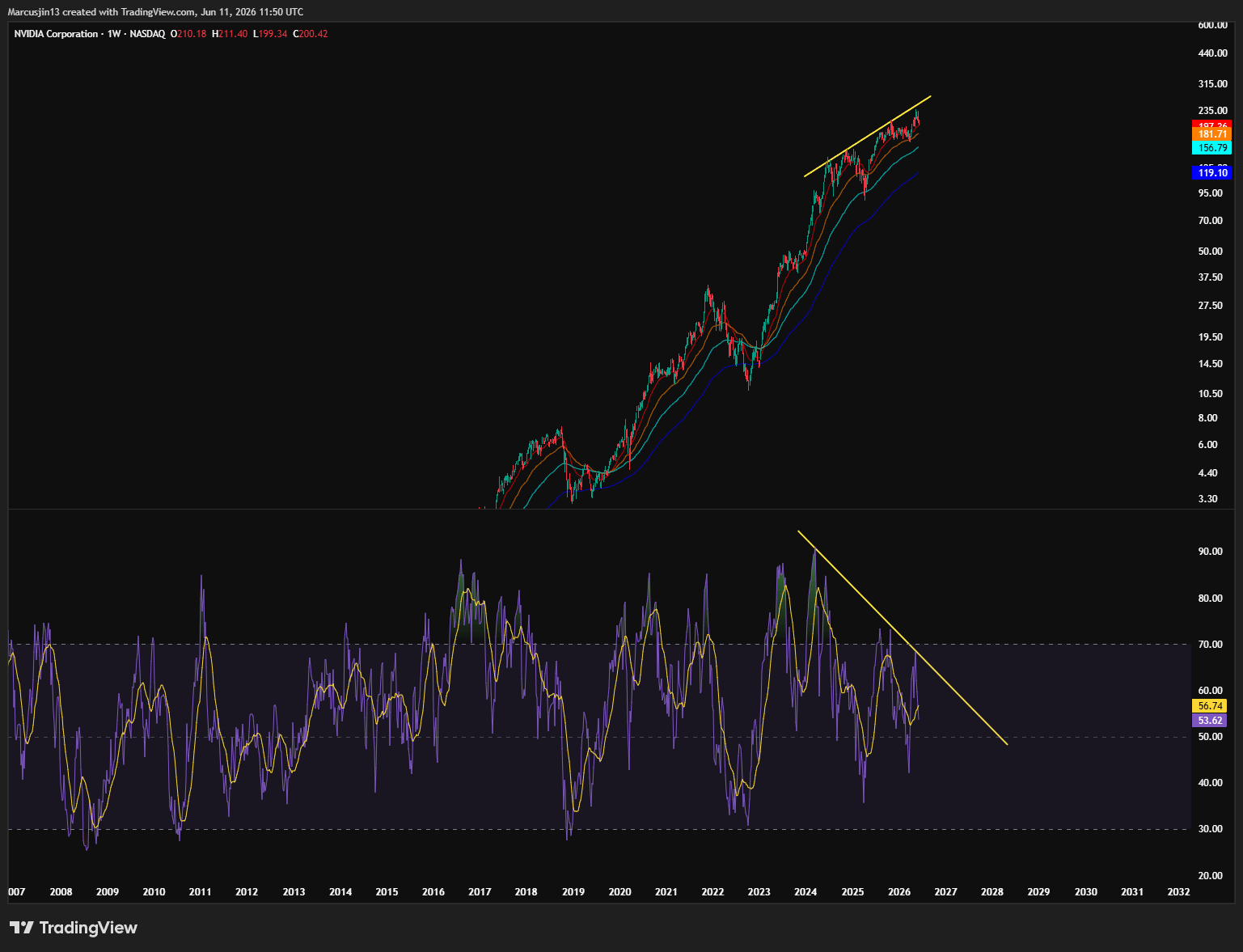

我也一直預期 Nvidia 會開始相對落後於高貝塔半導體名字。從去年 10 月開始,這個現象已經持續發生。即使在 SOX 歷史上最瘋狂的上漲階段,Nvidia 的相對表現仍然偏弱,這不是半導體板塊健康的訊號。

目前 NVDA / SOX 已經跌到相對週期低位。它在 4 月跌破了自 2020 年以來一直守住的 50 月 EMA,現在也接近 100 月 EMA。自 2015 年 Nvidia 開始大幅跑贏 SOX 以來,這種情況幾乎沒有發生過。

換句話說,從相對強弱角度來看,NVDA / SOX 已經處在歷史低位,趨勢反轉很可能已經接近。

但問題是:這個反轉會以什麼形式發生?

是 Nvidia 重新在上漲中跑贏 SOX?

還是 Nvidia 在下跌中跌得比其他高貝塔半導體名字更少?

目前的市場環境看起來更像後者,但我還在等待更多確認。

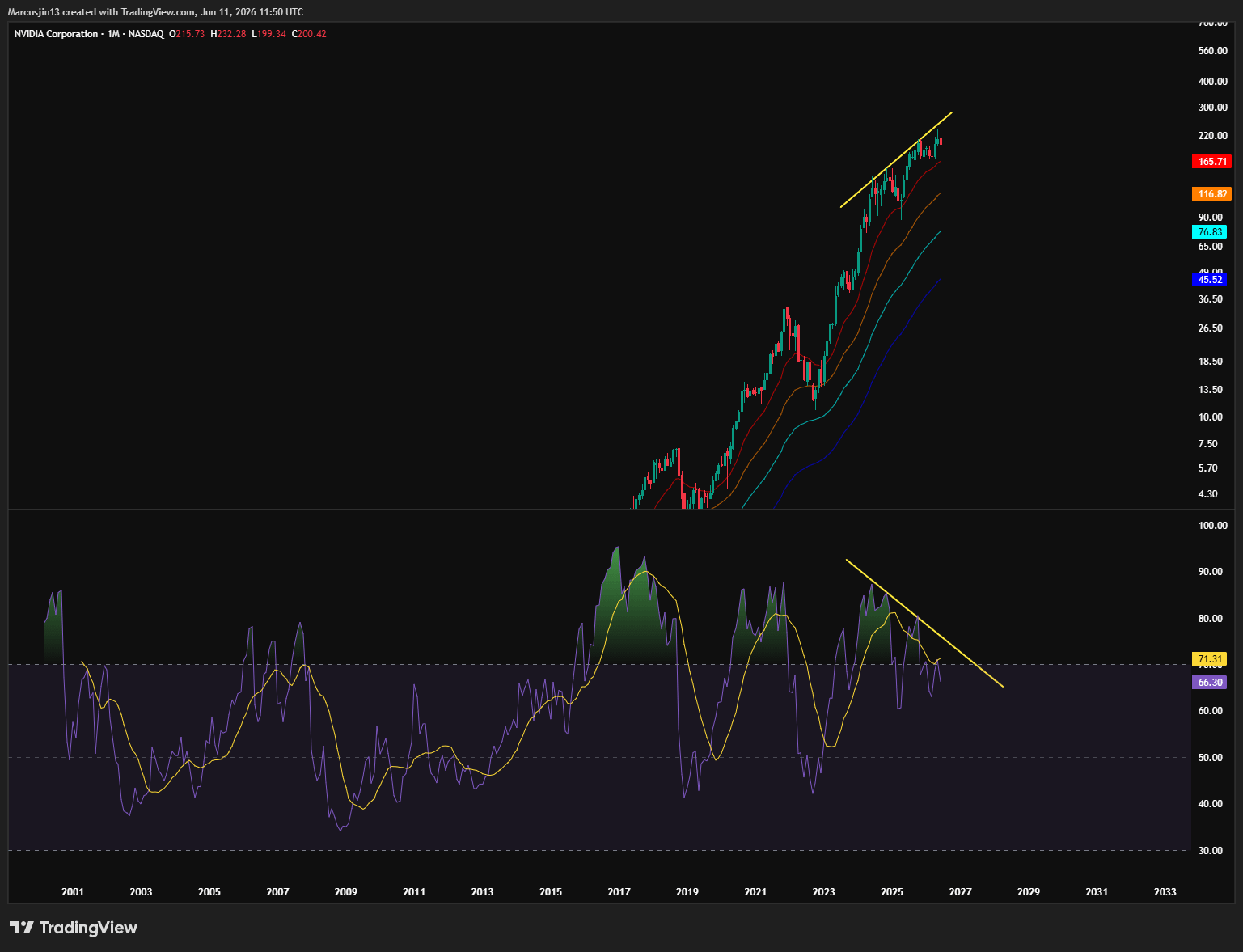

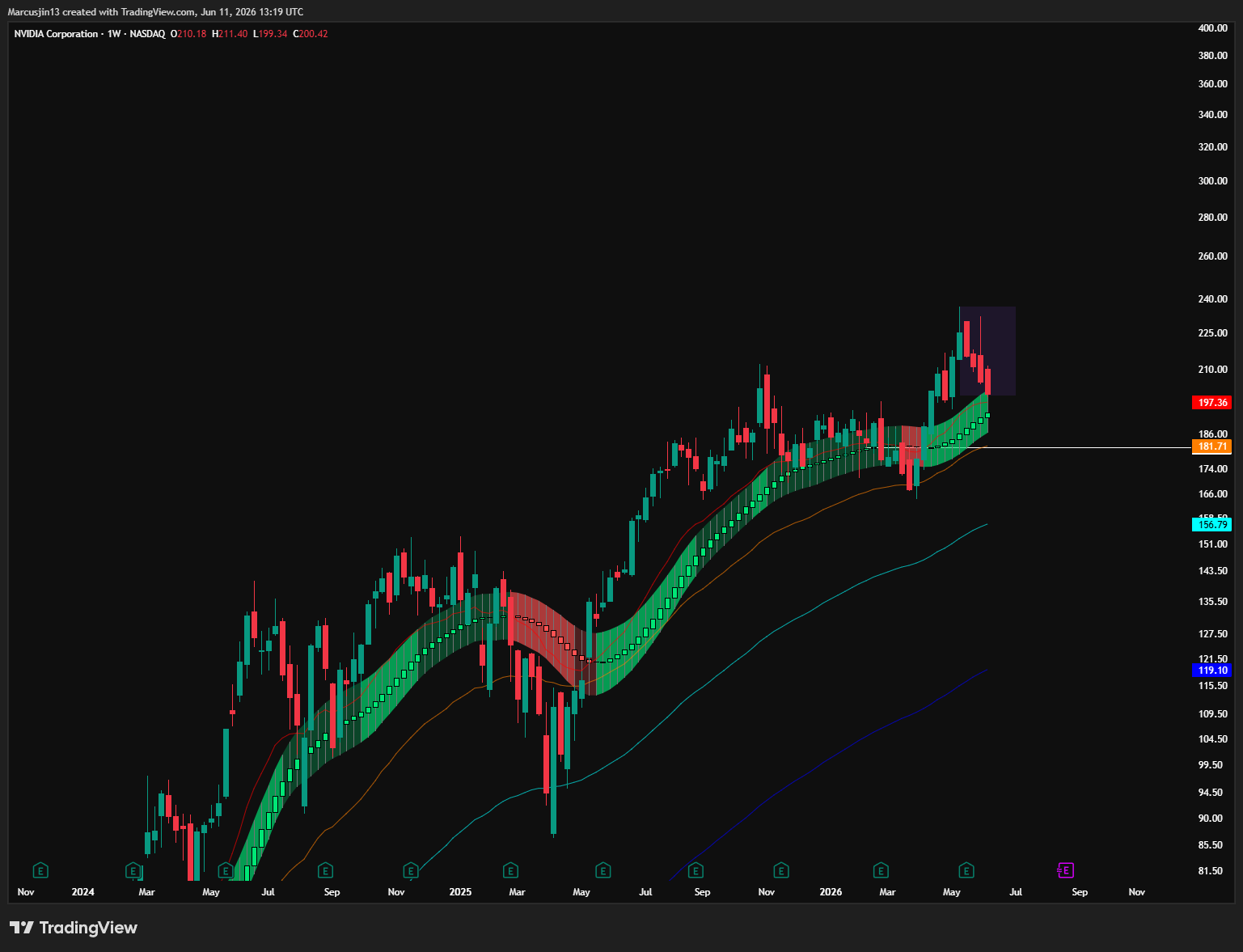

Nvidia 自 2024 年以來,在月線與週線上都形成了非常大的空頭背離,上方動能明顯衰退。若整個半導體交易要繼續維持生命,Nvidia 必須修復目前結構,並突破 300。

如果 Nvidia 繼續卡在 200–240 的區間裡,它跌破 181 的可能性大大增加,也就是 50 週 EMA 的風險。

在那種情況下,其餘 SOX 高貝塔名字大概率會比 Nvidia 修正更深。NVDA / SOX 會反彈,但不是因為 Nvidia 強勢上攻,而是因為 Nvidia 在下跌中跌得相對較少。

這種相對強弱修復,對整個半導體交易不是好事。

因為那代表資金不是重新擴散到整個板塊,而是在退潮時基本面最好的公司表現更好而已。

這是防守,不是進攻。

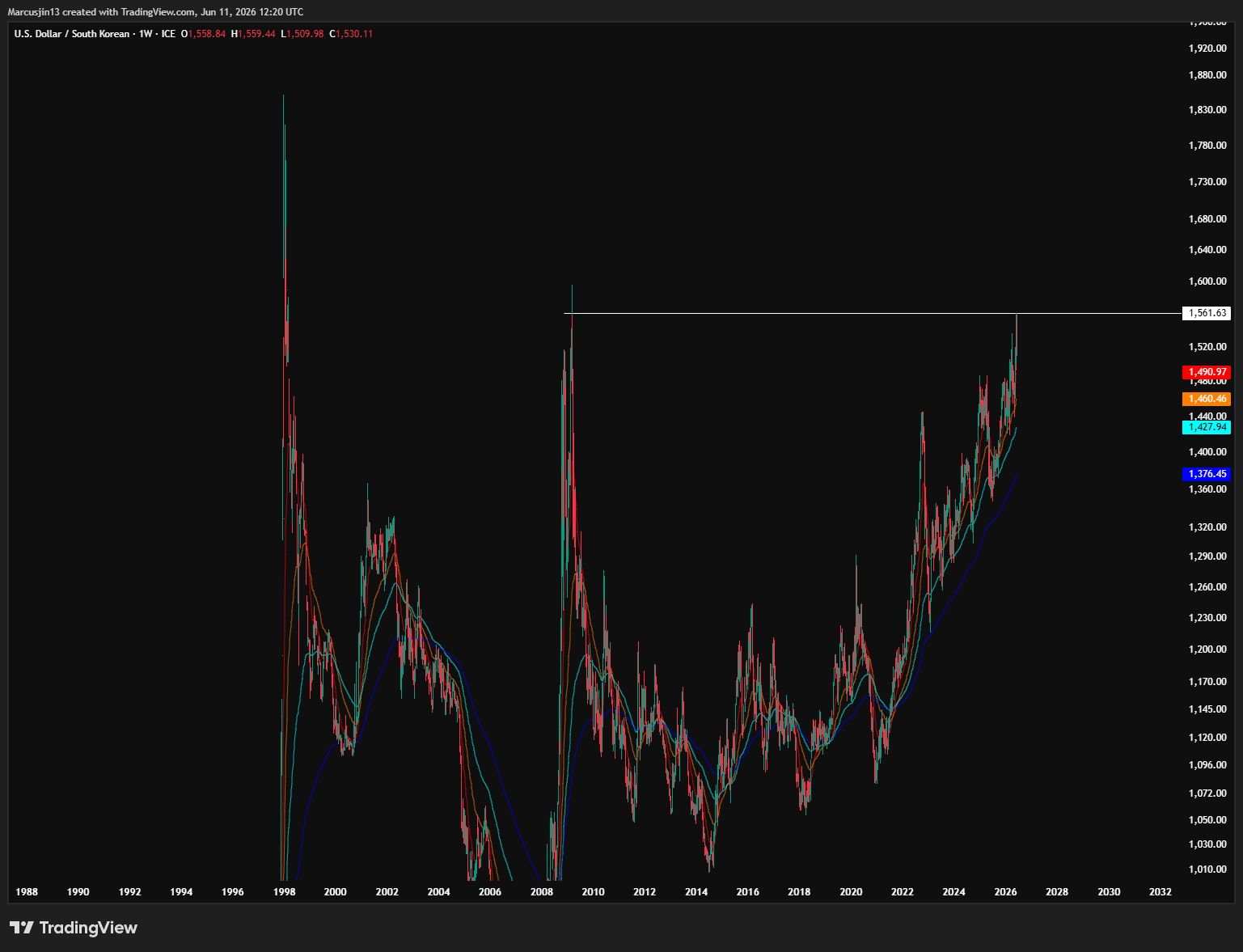

3. 韓國 & 台灣指數

這整個半導體與 AI 交易能否穩住,很大一部分取決於 KOSPI 能否撐過目前這輪修正。

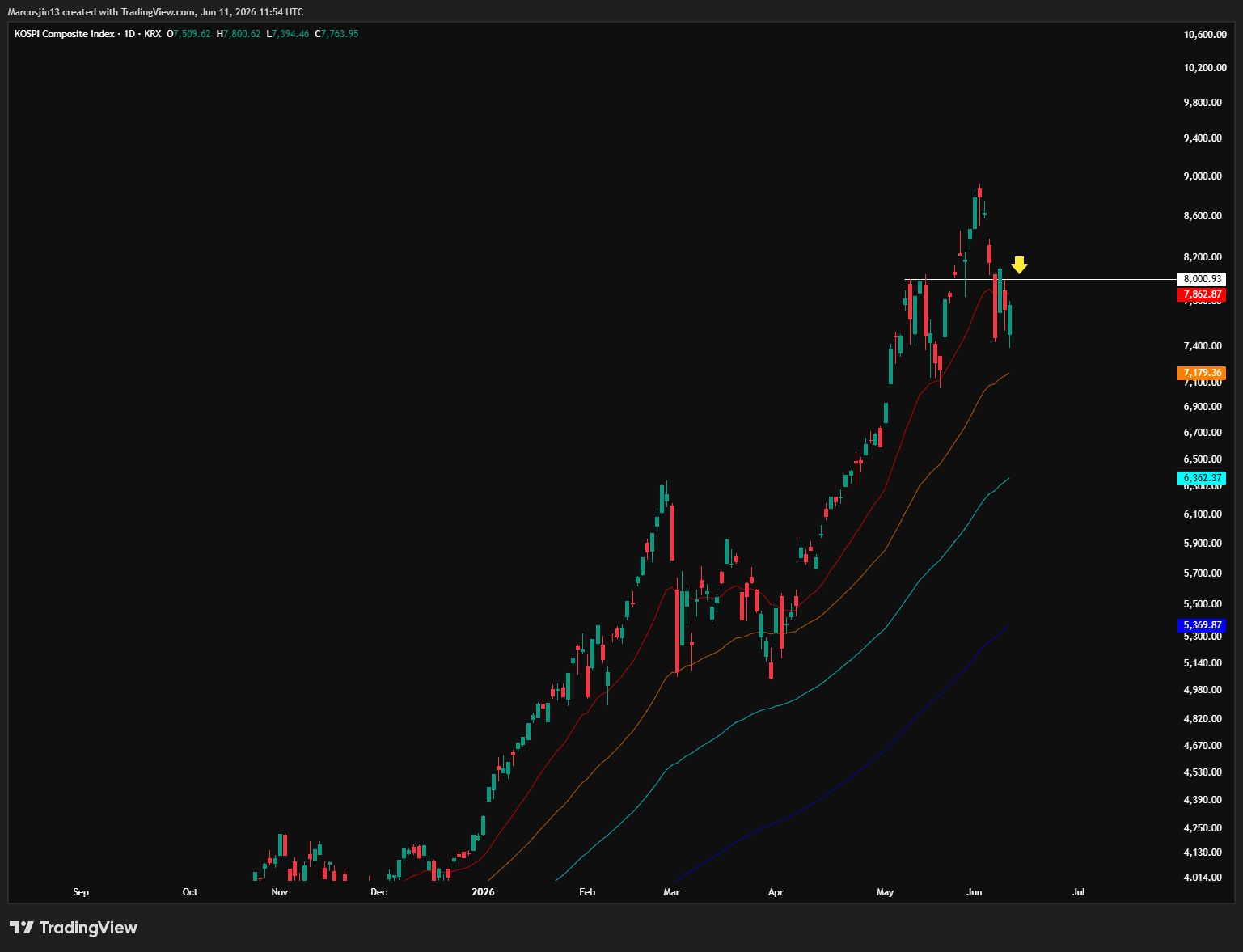

我之前說過,KOSPI 已經來到一個幾乎沒有回頭路的位置。

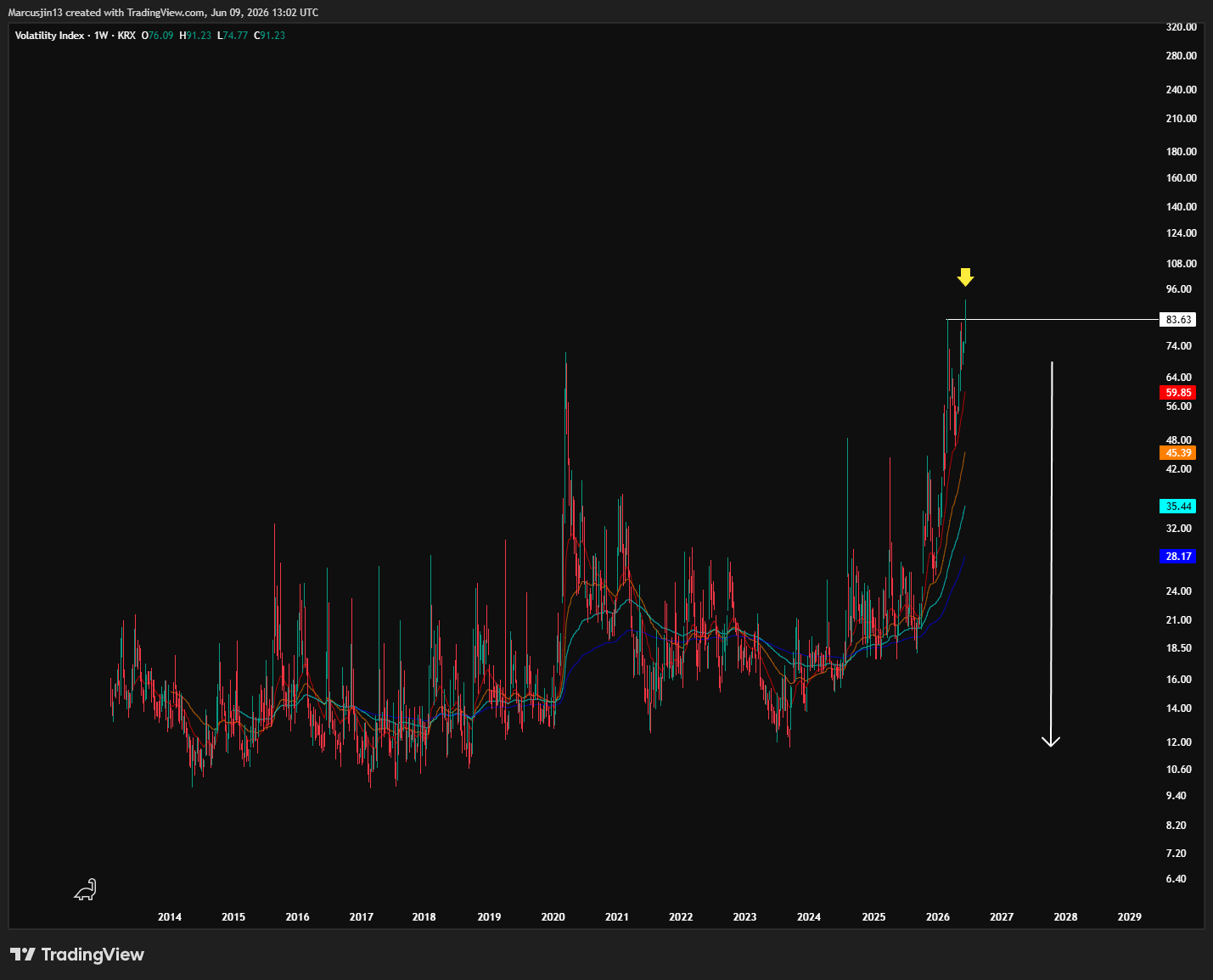

歷史高位的波動率,加上現貨與波動率之間的正相關,再疊加散戶融資與槓桿部位,讓這輪上漲的底層結構變得非常脆弱,這從今年 KOSPI 已經出現 3 次熔斷就可以看出來。

這就像一個長時間全力衝刺的跑者。一旦他開始放慢,甚至停下來,動能本身就會迅速流失。

KOSPI 過去幾個交易日經歷多次單日 5% 以上的上下劇烈波動,但目前仍然守在我的關鍵目標上方。不過,若這個交易要繼續維持生命,KOSPI 必須重新站穩 8000。

停留在這個區間下方的時間越久,情況就越不利。

原因在於,這輪 KOSPI 上漲本身高度依賴波動率與動能。一旦波動率開始回歸基準線,現貨價格也會被一起拉下來。對這種由上方凸性需求、造市商避險與槓桿融資共同推動的市場來說,波動率不是附屬品,而是燃料本身。

失去波動率,就等於失去上漲所需的動能。

這就是為什麼 KOSPI 的現貨與波動率正相關非常重要。

在一個健康的風險偏好環境裡,市場上漲時波動率通常下降,代表投資人願意承擔風險,而價格上升本身是由資金流入與基本面改善支撐。

但當市場上漲時波動率也上升,這往往代表市場正在追逐上方凸性,槓桿與期權需求共同推動價格上行。這種結構可以在短期內非常強,但它的代價是,一旦動能停下來,反轉也會非常暴力。

這就是目前 KOSPI 的風險。

它不是單純的韓國股市問題。

它是整個全球半導體交易裡,槓桿最集中、反身性最強的環節之一。

所以我才會一直說,KOSPI 是炸彈的引爆器。

如果 KOSPI 無法在接下來兩週內收復 8000,指數就有進一步大幅下行的風險。下一個主要支撐區間會在 6300–6500 一帶。

就像我對 SOX 的看法一樣,無論主要支撐在哪裡,一旦價格抵達關鍵位置,大概率都會出現一波劇烈的反彈。只有等那波反彈發生之後,我們才有足夠資訊判斷 KOSPI 的週期高點是否真的已經出現。

而我認為,KOSPI 的週期高點很可能會與 SOX 的週期高點出現在相近時間。

因為這兩者不是兩個獨立故事。

它們都是同一個半導體資本週期的不同表現形式。

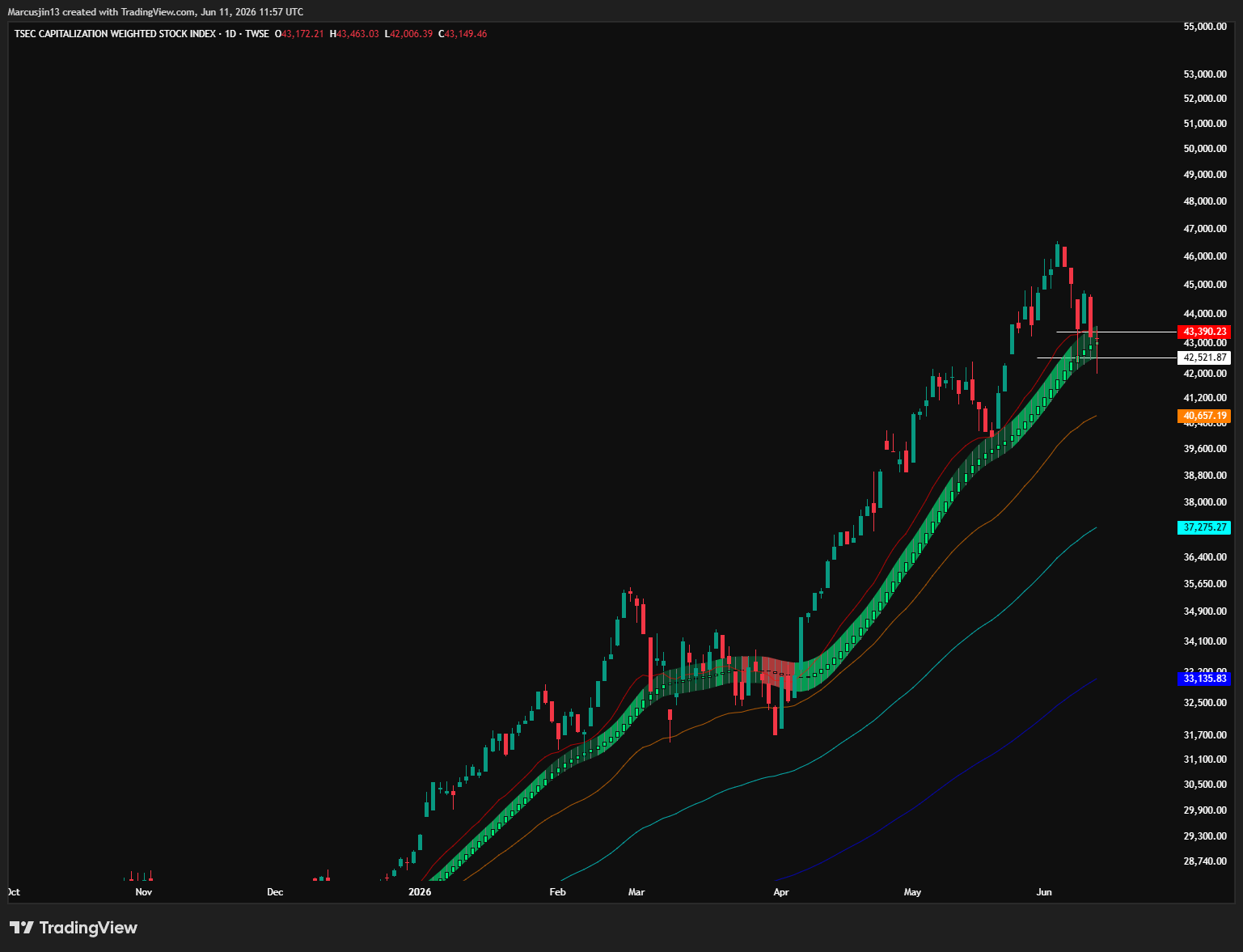

台灣指數目前也呈現類似結構

這是自停火以來,台灣指數第一次跌破 20 日 EMA,這提高了之後測試 40,000 區域主要支撐的風險。

當然,距離那個區域仍然有一段距離,目前還不能說趨勢已經翻轉。

但如果台灣指數無法在週線重新收回 43,390 上方,那麼測試 40,000 的機率會明顯上升。

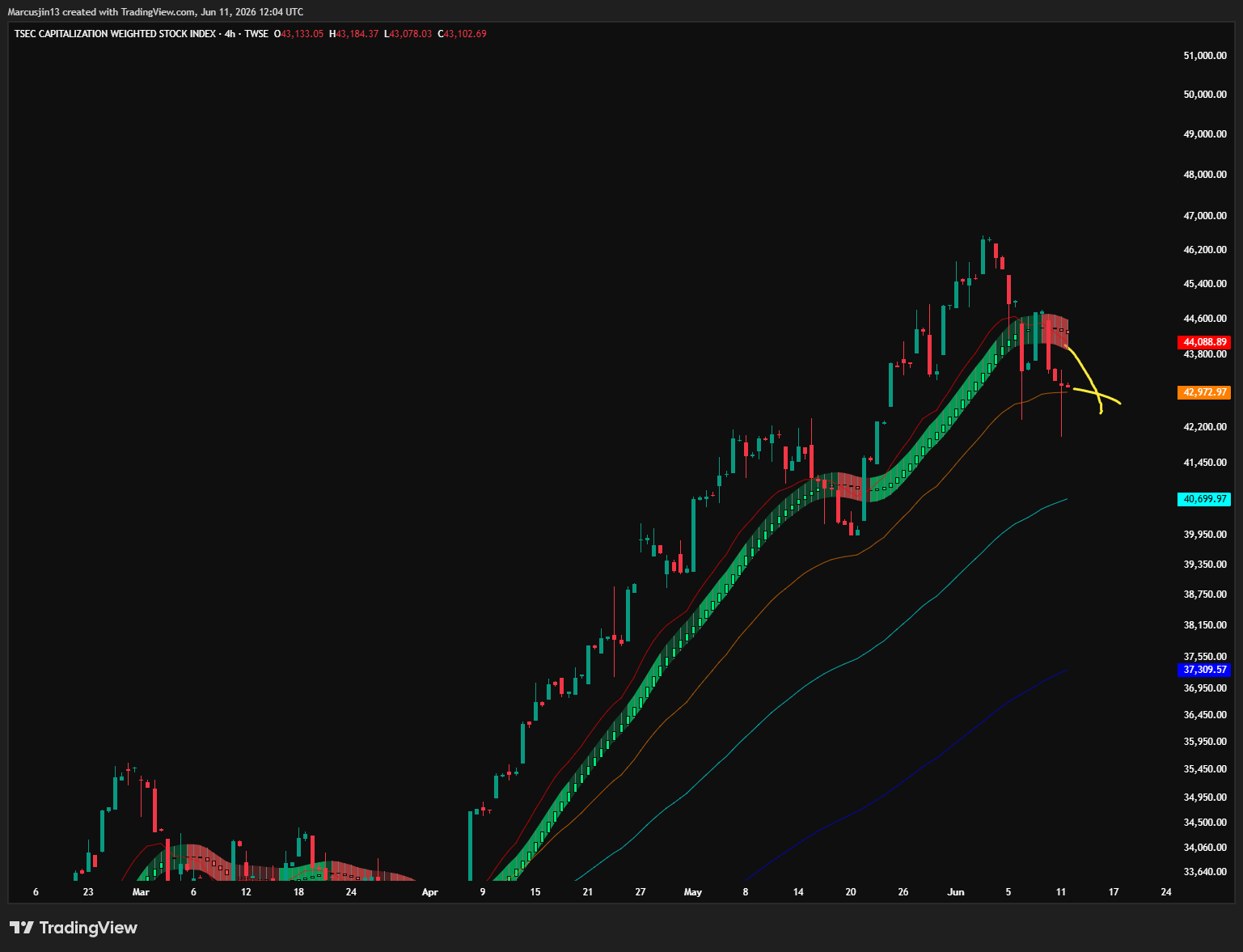

接下來最不想看到的,是 4 小時圖出現死亡交叉,並且價格無法重新恢復上行動能。若這種情況發生,測試 40,000 的機率會更高。

如果 40,000 之後也失守,我們需要根據它跌到那裡的時間、速度與停留方式,判斷下一個主要支撐是 33,000 還是 37,000。

不過,這是後面的討論。現在還太早,因為台灣指數目前還沒有正式失去關鍵支撐。整體趨勢仍然是上行結構,只是開始出現更需要警惕的裂縫。

我之後會定期更新台灣指數,因為我知道很多讀者對台股有曝險。

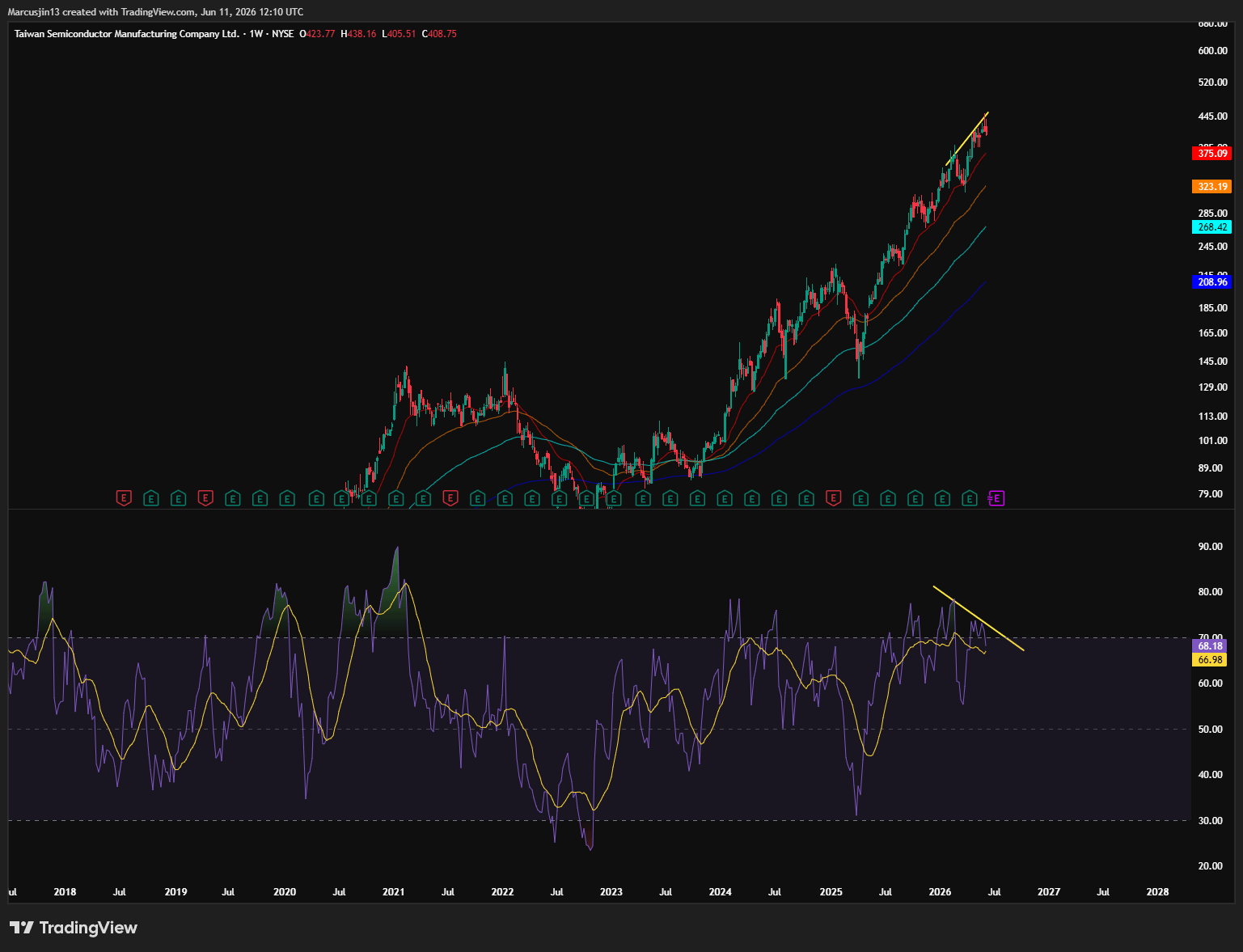

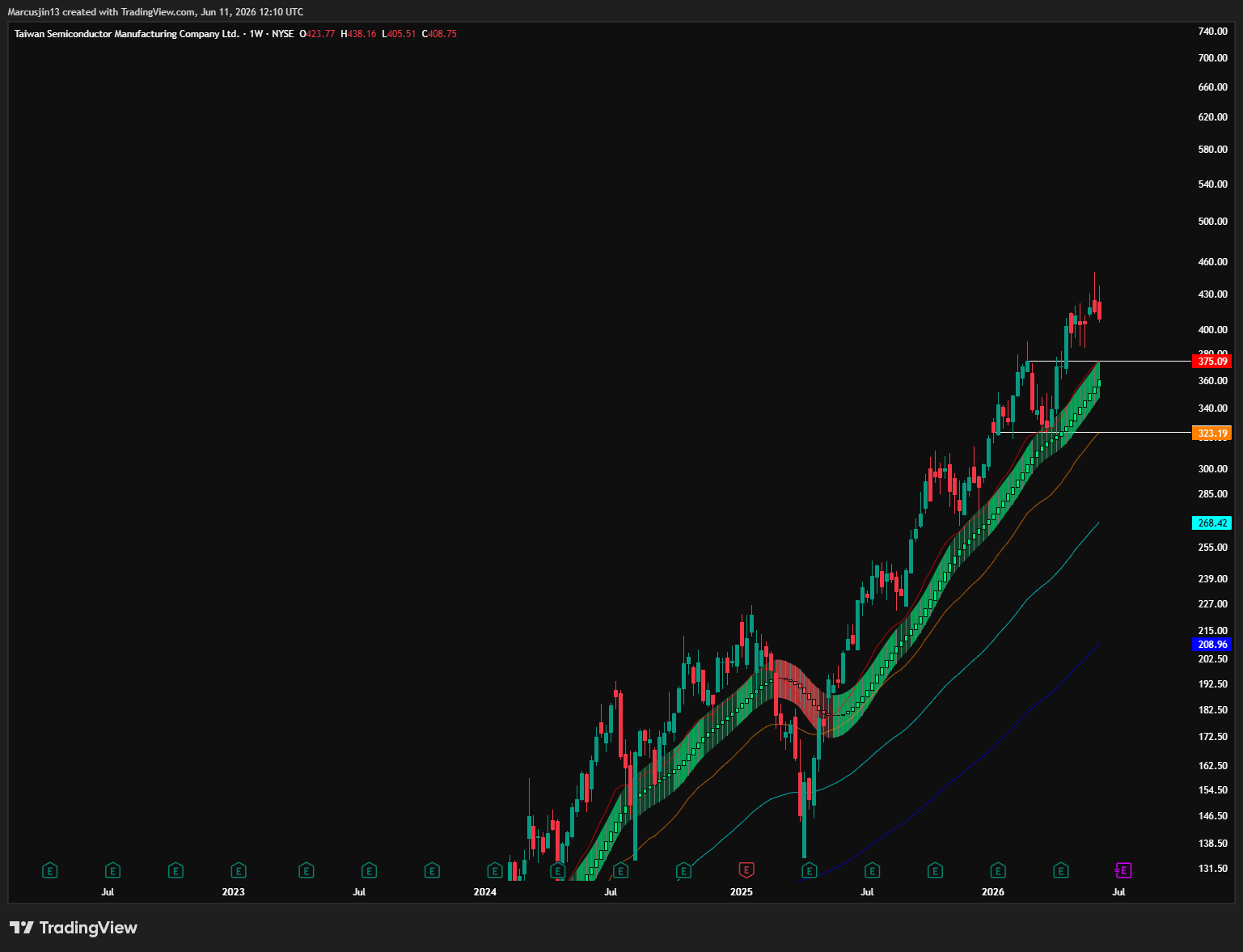

而由於 TSM 在台灣指數中的權重非常高,台灣指數的走勢與 TSM 幾乎無法分開討論。

從 TSM 來看,它與其他大型半導體股票一樣,自今年初以來也開始形成週線背離。若 TSM 跌破 375,修正速度很可能會加快,下一個目標將是 323。

這代表從目前位置還有約 20% 的下跌空間,而這也很可能把台灣指數帶回 37,000 附近的主要支撐區。

因此,如果台股整體動能要繼續維持,TSM 不應該跌破 375。跌破它,代表上漲動能大量流失,而在半導體交易已經如此擁擠的背景下,後續去槓桿壓力可能會進一步放大。

這也是台股最大的結構性問題。

台灣市場的優勢,是它深度受益於全球半導體與 AI 基礎建設週期。

但同一件事也是風險。

當全球資金追逐半導體時,台股可以被動受益;但當全球半導體交易開始去槓桿時,台股也很難完全獨善其身。

這不是因為台灣基本面不好,而是因為市場權重、資金流向與全球半導體週期已經高度綁定。

4. IGV:AI 交易的廣度正在給出警訊

我在這裡特別討論 IGV,是因為它是去年 10 月最早開始轉弱的板塊之一。

在那之後,隨著半導體交易重新升溫,許多受惠於 AI 敘事的軟體股也被市場重新定價,IGV 的趨勢一度被重新點燃。它很快就打到我前一周設定的 101 目標,並且短暫突破我的牛市阻力帶。

但問題在於,這個突破只維持了不到一週,價格很快又跌回阻力帶下方。

這代表前一段突破是假突破,而不是有效突破。

接下來我會觀察的關鍵位置是 89。如果 IGV 跌破 89,代表原本的空頭結構仍然沒有被破壞,甚至可能繼續延伸。

為什麼 IGV 重要?

因為它代表的不只是軟體股本身,而是整個市場廣度與 AI 交易健康度的縮影。

半導體是 AI 交易裡最前端、最擁擠、也最具槓桿性的部分;而 IGV 則更接近 AI 敘事在軟體端、企業端與應用端的擴散。如果半導體已經開始震盪,而最接近半導體敘事的軟體股也無法維持突破,那就不是一個健康訊號。

一個市場若要延續上漲,不能永遠只靠一個板塊支撐。

如果只有半導體強,而軟體、雲端、企業科技與其他 AI 受益者無法跟上,這代表市場上漲的廣度正在變窄。廣度變窄本身不一定立刻導致市場見頂,但它會讓整體結構變得更加脆弱。

在 IGV 裡,MSFT 與 ORCL 是非常重要的觀察對象。

ORCL 之前快速打到我設定的 240 目標,但隨後也很快回吐漲幅,開始重新往下交易。對 ORCL 來說,160 是非常重要的位置,這裡必須守住。如果 ORCL 再次跌破 160,代表前一段由 AI 與雲端敘事推動的重新定價,很可能正在失去支撐。

至於 MSFT 和 ORCL 的弱勢,我早在 3 月就已經寫過。它們之所以重要,是因為它們不只是單一股票,而是 AI 資本開支、雲端需求與 hyperscaler 週期的重要觀察窗口。

如果這兩個名字的股價持續疲弱,對整個 AI 交易來說都不是好消息。

過去幾週,IGV 的確出現過一段短暫的多頭動能,但這段動能目前來看很快就消退了。這代表市場仍然缺乏真正穩定的廣度支撐。

接下來,我會希望看到 MSFT 與 ORCL 重新收復關鍵價位,並且不要跌破主要支撐,尤其是 ORCL 的 160。只有當這些大型軟體與雲端名字重新穩住,市場廣度才有機會改善,整體 AI 交易也才更有可能延續到更廣泛的市場。

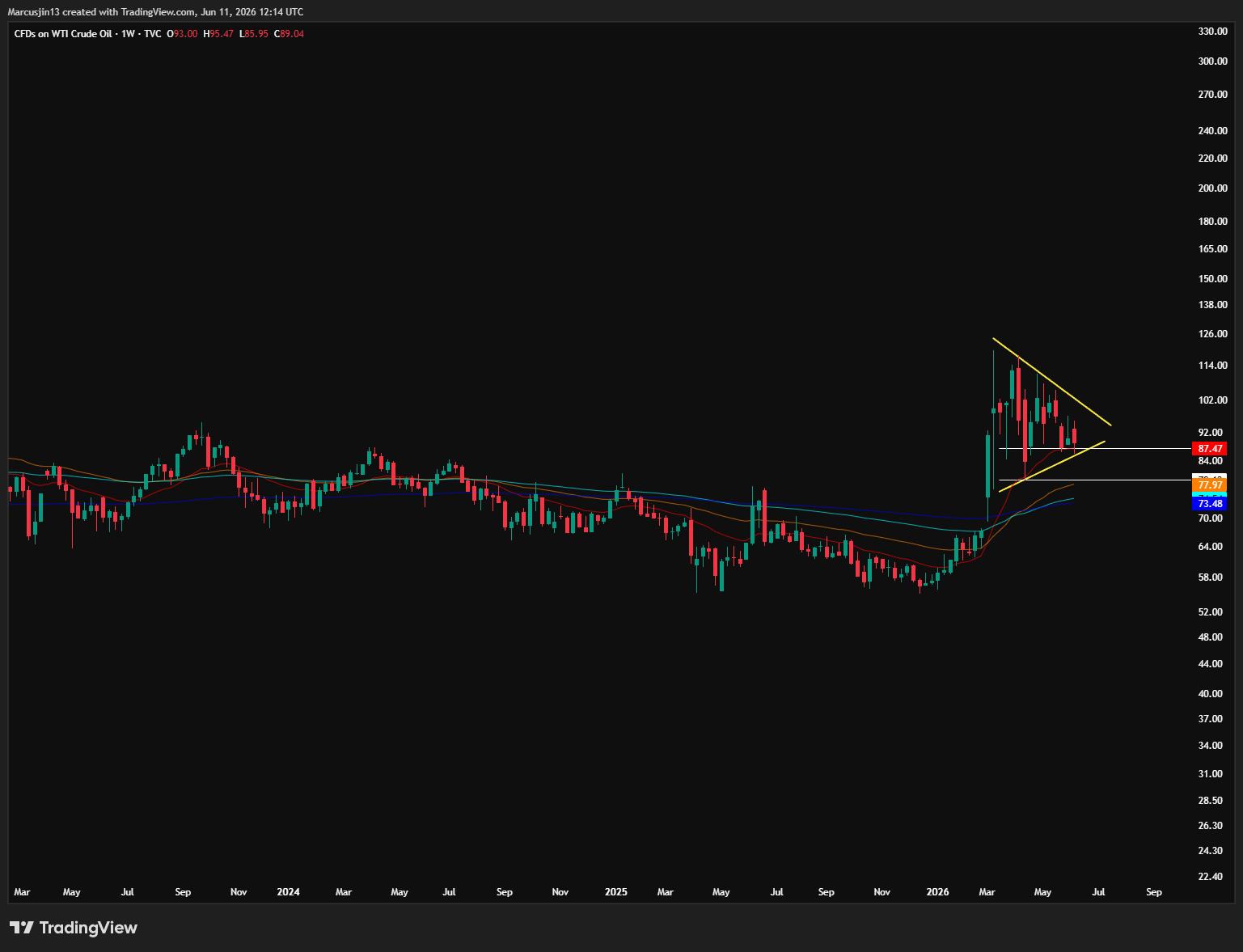

5. 貴金屬與油價:油價下跌不代表風險消失

霍爾木茲海峽仍然沒有真正恢復正常,協議也還沒有出現在桌面上,衝突反而重新升溫。

這從 3 月以來就一直是我對這場衝突的核心判斷,現在也沒有改變。

但非常有趣的是,市場目前幾乎已經把戰爭溢價移除。即使衝突仍在持續,即使背後正在發生非常嚴重的供應鏈中斷,市場也開始對這件事麻木。

這正是目前川普政府的高明之處:戰爭迷霧。

它讓所有人,包括市場演算法交易,都逐漸對伊朗衝突失去敏感度。只要最壞情境沒有立刻發生,也就是伊朗直接大範圍攻擊海灣能源基礎設施,市場就不會對川普形成足夠壓力。

不只是股市,更重要的是債市。

我之後會用一篇文章更完整解釋,為什麼即使霍爾木茲海峽關閉,油價仍然會在目前這個位置交易。

但如果你一路有看我之前的發文,應該記得在 WTI 高於 100 的時候,我對油價的預期是接下來會下跌,而不是繼續上漲,只要最壞情景不出現。

現在油價正在一個下降三角形的狹窄區間裡交易,並且有跌破 87 的風險。一旦跌破 87,油價會跌破當前的三角形,並有很高的幾率回到 70 區域。

那這是否代表霍爾木茲海峽關閉的影響已經結束?

因為油價正在下跌,所以能源風險已經消失?

完全不是。

這個問題我會留到後續文章詳細解釋。但你可以觀察美元與黃金的位置,就能看出即使油價回落,世界其他地方仍然承受著壓力。

油價不是唯一的壓力表。

在這種環境裡,真正需要看的,是美元流動性、匯率壓力、貴金屬拋售,以及新興市場資產的承接能力。

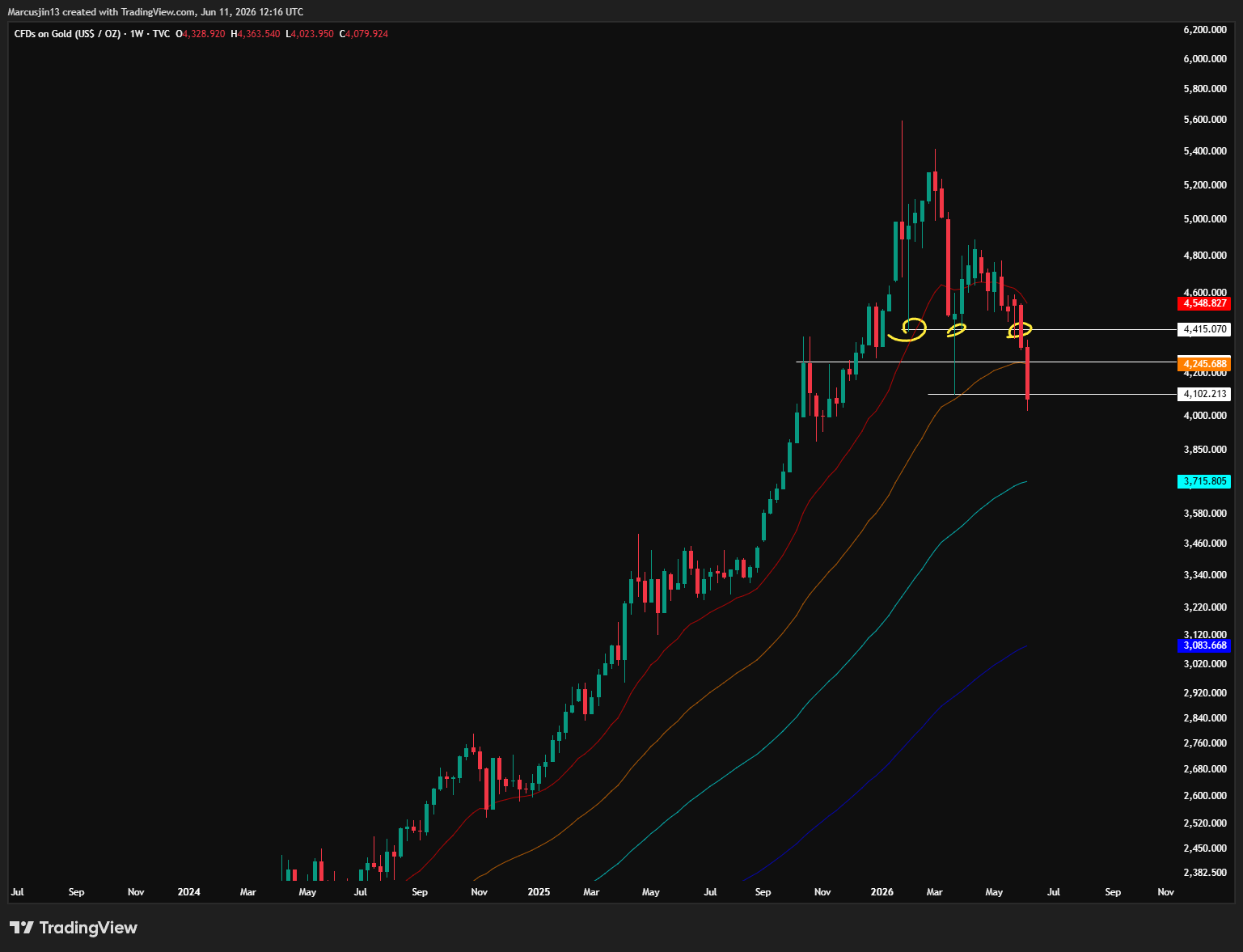

我過去幾個月重複多次的觀點,黃金會反覆測試 4450 這個關鍵位置,最後才會跌破它,並測試最終支撐,也就是 4000。如果 4000 也失守,後面會有更大的下行空間。

本週,我們已經看到黃金跌到今年初以來的最低位置。

強勢美元對黃金與白銀來說是毒藥。

即使油價下跌,美元仍然維持強勢,而新興市場貨幣仍然承受巨大壓力。

原因在於霍爾木茲海峽關閉造成美元流動性短缺,許多去年大量累積黃金與白銀的國家,現在反而開始賣出貴金屬來保護本國貨幣。

這種壓力,已經清楚反映在貴金屬與匯率市場裡。

換句話說,如果你只看油價,你會以為美國以外的壓力正在下降。

但如果你看美元、黃金、白銀與新興市場貨幣,你會看到另一幅圖:全球美元壓力其實還沒有解除。

這就是為什麼油價下跌不等於風險消失。

有時候,油價下跌代表需求正在被壓制;有時候,油價下跌代表市場不願意再為風險付出溢價;但如果同時美元維持強勢、黃金被迫賣出、新興市場貨幣承壓,那它反而可能代表金融條件正在收緊,而不是風險正在消失。

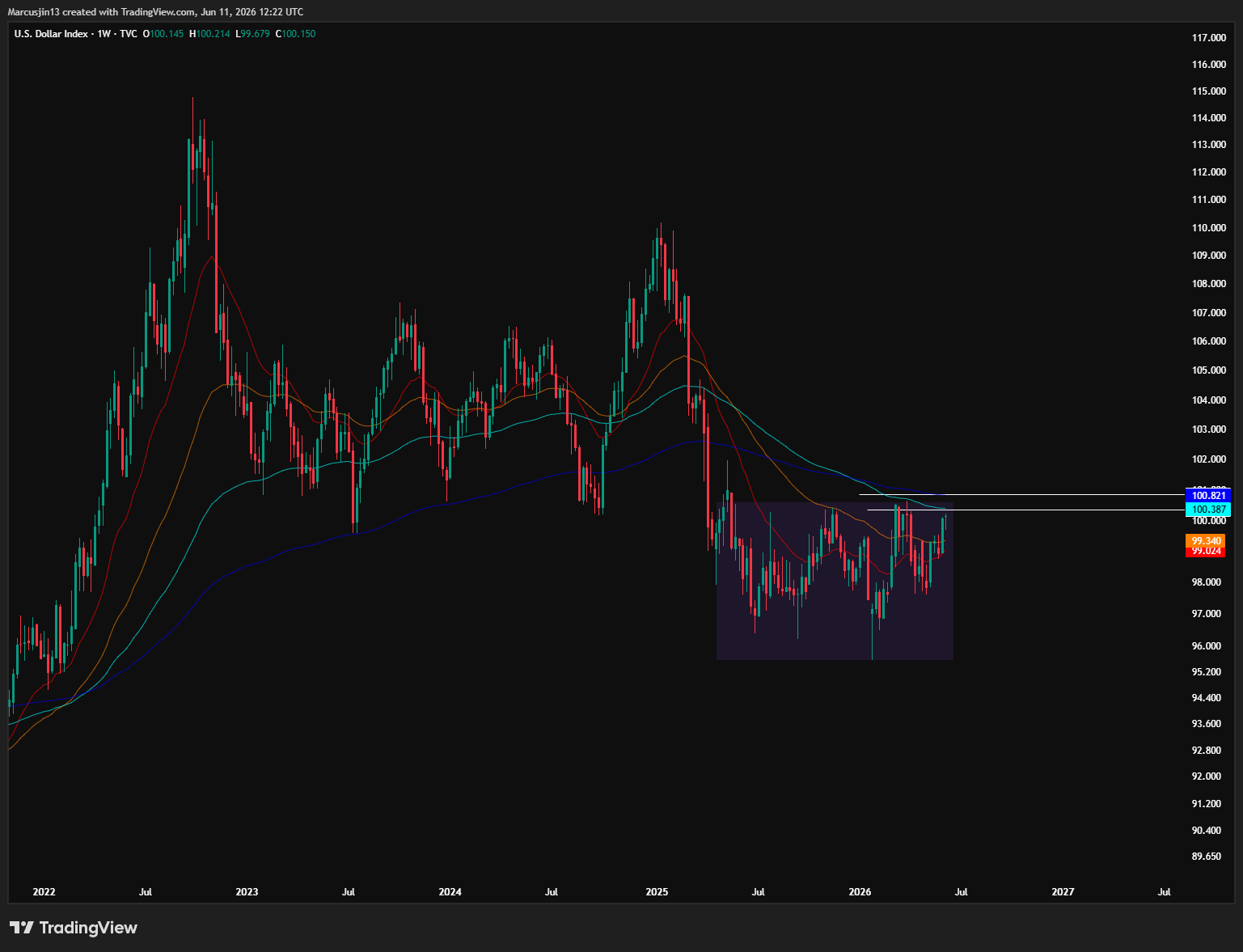

6. DXY:接下來兩週重要的訊號

DXY 自 2025 年以來,一直在一個大型吸籌區間裡築底。

目前我看到能阻止 DXY 突破 100.3 這個關鍵阻力的因素並不多。

其中一個,是霍爾木茲海峽完全重新開放,並且雙方達成真正協議。

但如果你理解我對這場衝突的框架,就知道我不認為這會短期内發生。川普當然可以繼續製造「事情正在改善」的幻覺,但只要海峽沒有真正恢復正常,那些因美元短缺而承壓的國家,就會繼續感受到壓力。

另一個可能因素,是 BOJ 與 ECB 本月升息。

這個機率很高,尤其是 ECB 我認爲今天有很大的概率升息。

但問題在於,如果市場把這些升息理解為「在弱增長環境中被迫收緊」,尤其是歐洲因能源通膨而升息,但經濟本身已經脆弱,那麼歐元未必會大幅上漲。

在這種情況下,DXY 仍然可能維持支撐,因為投資人仍然偏好美元作為最安全、流動性最高的資產。

我們很快就會知道答案。

我這段文寫在 ECB 利率決議之前,但是文章大概率會在 ECB 利率決議之後發布,所以可以直接觀察 DXY 對 ECB 決策的反應。如果 DXY 幾乎不受影響,那市場很可能正在定價歐洲因霍爾木茲海峽關閉而面臨更弱的增長前景。

如果 DXY 突破 100.3,下一個我會觀察的價位是 100.8。

一旦 100.8 被突破,DXY 就等於走出過去一年的區間,進入下一段價格發現,直到遇到下一個阻力為止。

這對黃金與白銀不利,也會對那些過度槓桿化的股票市場造成壓力,尤其是韓國、台灣,以及整個半導體板塊。

接下來兩週,我最感興趣的不是單一資產,而是 DXY 的方向。

因為 BOJ、FOMC 都會在接下來一週登場。如果美元繼續上行,那麼這不只是匯率問題,而是整個資本週期重新收緊的訊號。

總結:這是一場跨資產的重新定價

把今天所有資產放在一起看,真正重要的不是單一圖表,而是它們之間的共同訊號。

SPX 在關鍵阻力區失敗,代表指數本身已經無法輕鬆延續前一段由伽瑪擠壓推動的上漲。

QQQ 正在測試 50 日 EMA,代表科技股短線結構開始承壓。

SOX 剛剛出現歷史級別單日暴跌,代表半導體這個最擁擠的交易之一,已經開始出現去槓桿壓力。

IGV 先前短暫突破牛市阻力帶後,很快又跌回下方,代表那次突破更像是假突破,而不是有效擴散。若 IGV 接下來跌破關鍵位,代表市場廣度仍然沒有修復,AI 交易也仍然缺乏更健康的板塊輪動支撐。

KOSPI 半年内連續出現多次熔斷,現貨與波動率正相關不斷加深,代表韓國市場不是健康風險偏好,而是由槓桿、凸性需求與反身性推動的脆弱結構。台灣指數與 TSM 則告訴我們,半導體週期一旦出現裂縫,台股很難完全置身事外。

黃金與白銀下跌,不是因為世界變的更安全,而是因為強勢美元與流動性壓力正在迫使多數國家資金的重新配置。

油價下跌,也不代表霍爾木茲海峽的風險結束。

最後,DXY 可能才是接下來兩週最重要的訊號。

如果 DXY 突破 100.3,甚至進一步突破 100.8,那麼這將不只是美元走強,而是全球金融條件重新收緊的確認。

在這種環境下,最危險的不是單一利空。

真正危險的是,市場在多個環節同時開始失去原本支撐它的流動性、槓桿與動能。

這就是資本週期最重要的一課:

價格走在敘事之前。

而當價格、波動率、匯率與槓桿同時開始發出警訊時,我們不需要等待所有人都承認風險已經出現,才開始重新評估市場。

我已經把這篇文章中提到的主要資產與關鍵價格位置整理出來,歡迎作為參考。接下來我也會隨著市場結構與價格變化,持續更新這些關鍵區間。

週線收盤後,我會在週末再寫一篇新的綜合市場報告。除了今天提到的資產板塊之外,還有幾個板塊與資產正在接近我認為值得關注的位置,我會在下一篇報告裡更完整地展開。

市場正在快速變化,而我們真正要做的,不是預測每一次波動,而是持續更新框架、追蹤關鍵位置,並在風險與機會開始轉換時,看得比市場更早一點。

- Marcus

很好的新類型文章,滿足我對於大宗商品、債市、不同國家股市、期權市場、貴金屬等不同資產領域如何互相影響的探討!

謝謝Marcus 對不同類別市場訊號的詳盡綜合解讀,尤其現在市場在動盪中,這類型的分析對我獲益良多。謝謝😊